Η στρατηγική εξόδου από τα χρηματιστήρια

Πρώτα τα άσχημα νέα. Σύμφωνα με μελέτες, το 80%-90% των επενδυτών μετρά απώλειες από την ενασχόλησή του με τις αγορές. Τα πολύ άσχημα νέα. Η παραπάνω εκτίμηση, μάλλον είναι αρκετά αισιόδοξη.

Η πικρή αλήθεια είναι ότι, κάποιες στιγμές στην επενδυτική μας πορεία παίρνουμε αποφάσεις οι οποίες έχουν ως αποτέλεσμα μεγάλες απώλειες, ικανές να μας βγάλουν εκτός χρηματιστηριακού παιχνιδιού. Τα περισσότερα λάθη όσων αποτυγχάνουν είναι κοινά και σχετικά εύκολα αναγνωρίσιμα. Με μια σειρά άρθρων, μέσω πραγματικών συναλλαγών, θα αναφερθούμε σε αυτά και θα εξετάσουμε τρόπους αποφυγής τους στο μέλλον.

» Να βγει κανείς, ή να μην βγει; Ιδού η απορία!

Η αφορμή για την θεματολογία του άρθρου αυτού, δόθηκε όταν φίλος μου επενδυτής ζήτησε πρόσφατα την γνώμη μου για το αν θα έπρεπε ή όχι να ρευστοποιήσει την θέση που είχε στη μετοχή του Ελλάκτωρ (HELr.AT). Από την συζήτηση που ακολούθησε φάνηκε ότι, ενώ όλες οι παράμετροι της συναλλαγής είχαν μελετηθεί υπέρ του δέοντος, μία είχε αγνοηθεί παντελώς. Δεν υπήρχε ξεκάθαρο πλάνο εξόδου, πλην της ελπίδας για ταχεία άνοδο της τιμής της μετοχής. Έτσι, καταγράφοντας λογιστικά κέρδη της τάξης του 15%, ήταν αντιμέτωπος με το δίλημμα του αν θα έπρεπε να κλείσει την θέση του κατοχυρώνοντάς τα, ή να την αφήσει ανοιχτή, προσδοκώντας ακόμη υψηλότερες αποδόσεις.

Δυστυχώς, το παραπάνω μοτίβο δεν είναι η εξαίρεση, αλλά ο κανόνας σε όσους ασχολούνται ενεργά με τις χρηματιστηριακές αγορές. Ανατρέχοντας στο ημερολόγιό μου διαπίστωσα ότι, προσωπικά και μόλις από το 2011, ξεκίνησα να καταγράφω με κάθε δυνατή λεπτομέρεια το πλάνο εξόδου, τρία χρόνια μετά την πρώτη μου συναλλαγή!

Παρουσίαση της συναλλαγής

Την αφορμή έδωσε η μεγάλη γκάμα και ένταση των συναισθημάτων που βίωσα, λίγο πριν και αμέσως μετά, την ρευστοποίηση θέσης μου στην μετοχή της εταιρίας Bank of America (BAC), την 3/1/2011. Στο ένα άκρο η αγωνία να κατοχυρώσω τα κέρδη μου και στο άλλο ο φόβος και η απογοήτευση ότι μάλλον ¨βγήκα¨ νωρίς. Χωρίς κάποιο πλάνο εξόδου λοιπόν, ήμουν έρμαιο της αγοράς, γεμίζοντας με αισιοδοξία κάθε φορά που έβλεπα λευκό κερί και προβληματισμό όταν πωλητές έκαναν την εμφάνισή τους. Το παραπάνω μεγέθυνε και το γεγονός ότι προερχόμουνα από ένα σερί πέντε αποτυχημένων συναλλαγών, με την αυτοπεποίθηση να κυμαίνεται ήδη, σε χαμηλά επίπεδα.

Έπειτα από πτώση έξι και πλέον μηνών, η μετοχή έδειχνε να έχει βρει τα χαμηλά της πέριξ των $11. Την 9/12/2010, άνοιξα αγοραστική θέση στην τιμή των $12.55, λαμβάνοντας υπόψιν το παρακάτω στήσιμο:

1. Διάσπαση της έγκυρης καθοδικής γραμμής τάσης FTd1.

2. Σε εξέλιξη ο κλασσικός διαγραμματικός σχηματισμός ανοδικής αντιστροφής, Διπλός Πάτος, (Β1, Β2, Γραμμή Λαιμού Ν).

3. Ανοδικό χάσμα, πιθανότητα Συνέχισης, με αυξημένο όγκο συναλλαγών και κλείσιμο στα υψηλά ημέρας.

4. Ανοδική διάσπαση και κλείσιμο πάνω από τον ΕΜΑ 52 περιόδων, μοτίβο που είχε να συμβεί με τέτοια δυναμική, από τον Μάιο του 2010.

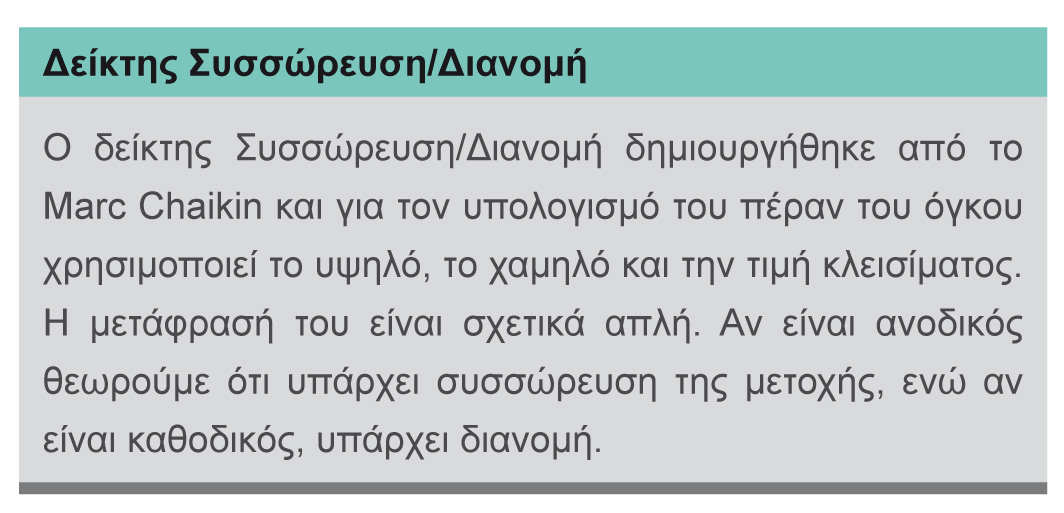

5. Άνοδος του δείκτη Συσσώρευση/Διανομή, μαρτυρώντας έτσι τη συσσώρευση της μετοχής.

6. Με Stop Loss στην τιμή των $11.82, 2% κάτω από το κάτω όριο του χάσματος, η συναλλαγή εμφάνιζε χαμηλό σχετικά ρίσκο.

Η μετοχή κινήθηκε ανοδικά και σε λιγότερα από ένα μήνα, διαπραγματεύονταν πέριξ των $14, ενώ εγώ κατέγραφα λογιστικά κέρδη της τάξης του 12%. Τελικά την 3/1/2011 και προκειμένου να δικαιολογήσω την ενέργειά μου, κατέταξα δίχως κάποιο άλλο στοιχείο το χάσμα εκείνης της συνεδρίασης ως Εξάντλησης, ρευστοποιώντας την θέση μου στην τιμή των $14.20.

Το σημαντικότερο λάθος; Η έλλειψη πλάνου εξόδου. Παρά το κέρδος αλλά και την έξοδο λίγο πριν το μεσοπρόθεσμο υψηλό των $15.31, η συναλλαγή αυτή κατ’ εμέ ήταν εν μέρει αποτυχημένη. Όπως έχω τονίσει και σε προηγούμενα άρθρα, η αξιολόγηση πέραν των άλλων,  θα πρέπει να εξετάζει όχι μόνο την ύπαρξη ενός λεπτομερούς πλάνου, αλλά και το πόσο πιστά ακολουθήθηκε το παραπάνω. Στην συγκεκριμένη περίπτωση, η αντιμετώπιση του ¨βλέποντας και κάνοντας¨ και έπειτα ¨ρευστοποιώ γιατί νομίζω ότι αναγνώρισα ένα σχηματισμό αντιστροφής¨ δεν μπορεί να θεωρηθεί ως πλάνο.

θα πρέπει να εξετάζει όχι μόνο την ύπαρξη ενός λεπτομερούς πλάνου, αλλά και το πόσο πιστά ακολουθήθηκε το παραπάνω. Στην συγκεκριμένη περίπτωση, η αντιμετώπιση του ¨βλέποντας και κάνοντας¨ και έπειτα ¨ρευστοποιώ γιατί νομίζω ότι αναγνώρισα ένα σχηματισμό αντιστροφής¨ δεν μπορεί να θεωρηθεί ως πλάνο.

Σχεδιάζοντας την στρατηγική εξόδου

Πριν προχωρήσουμε με την παρουσίαση των τρόπων διαχείρισης μιας ανοιχτής θέσης θα πρέπει να διευκρινίσουμε τα ακόλουθα. Πρώτον, το ότι για το υπόλοιπο του άρθρου θα αναφερθούμε σε μετοχές, δεν σημαίνει πως ότι παρουσιάσουμε δεν βρίσκει εφαρμογή και σε άλλα χρηματοοικονομικά προϊόντα. Δεύτερον, οι στρατηγικές εφαρμόζονται τόσο σε αγοραστικές (long) θέσεις όσο και πωλητικές (short). Απλώς αντιστρέφουμε την μεθοδολογία. Τέλος, θεωρούμε ως δεδομένη την χρήση stop loss σε κάθε συναλλαγή και δεν θα αναφερθούμε σε λεπτομέρειες, μιας και στο συγκεκριμένο θέμα θα επανέρθουμε με αναλυτικό άρθρο σε μελλοντικό τεύχος.

Μία σωστή στρατηγική εξόδου θα πρέπει σε γενικές γραμμές να ισορροπεί μεταξύ της ανάγκης περιορισμού του ρίσκου, χωρίς όμως παράλληλα να θυσιάζεται μεγάλος αριθμός δυνητικά επιτυχημένων συναλλαγών. Επιπλέον και με την προϋπόθεση ότι δεν ενεργοποιείται η εντολή stop loss, θα πρέπει να εξασφαλίζει ότι η κατοχύρωση των λογιστικών μας κερδών, δεν θα επιστρέφει στην αγορά μεγάλο μέρος από αυτά.

Ανάλογα με τα χαρακτηριστικά της μπορεί να διακριθεί στις ακόλουθες έξι κατηγορίες, με βάση

• τον χρόνο (time exit).

• τη μεταβλητότητα (volatility exit).

• ένα σήμα ή την ικανοποίηση μιας συνθήκης (signal exit).

• μια τιμή στόχο (profit target exit).

• την εν εξελίξει τεχνική εικόνα (trailing exit)

• την κατοχύρωση ενός συγκεκριμένου ποσού ή ποσοστού κερδών (profit retracement stop).

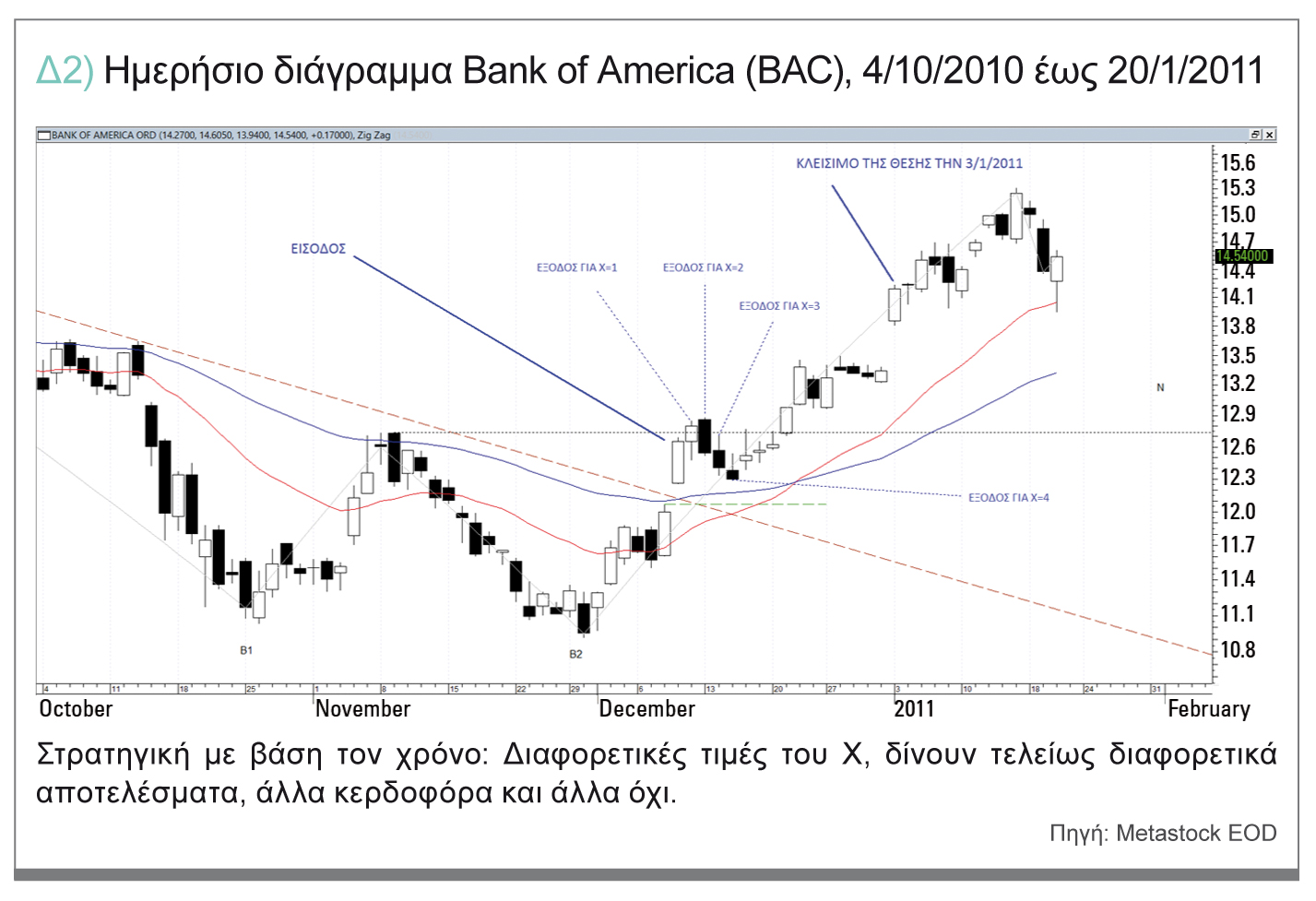

Στρατηγική εξόδου με βάση τον χρόνο

Στρατηγική εξόδου με βάση τον χρόνο

Εφαρμογή: Επιλέγουμε ένα χρονικό διάστημα Χ περιόδων (συνίσταται Χ<10), στο οποίο και θα κλείσουμε την θέση μας ανεξάρτητα αν έχουμε κέρδη ή απώλειες. Με τον τρόπο αυτό, εξασφαλίζουμε ότι θα έχουμε ρευστότητα κάποια συγκεκριμένη στιγμή στο μέλλον, αποδεχόμενοι όμως, την οποιαδήποτε τιμή μας δίνει η αγορά.

Υπέρ: Είναι απλή στη σύλληψη και την εφαρμογή, ενώ εξασφαλίζει ότι δεν θα παραμένουμε εγκλωβισμένοι σε μια αγορά η οποία βρίσκεται σε φάση ατασική. Επιπλέον συνίσταται όταν συγκρίνουμε μεταξύ τους διάφορες στρατηγικές ή παραμέτρους εισόδου.

Κατά: Απαιτεί από την αγορά να ακολουθήσει ένα συγκεκριμένο μοτίβο, τόσο χρονικό όσο και τάσης, τη στιγμή που όπως γνωρίζουμε η τελευταία είναι παντελώς αδιάφορη για τις επιθυμίες μας.  Επίσης, ο αριθμός των περιόδων που θα ορίσουμε είναι σχετικά αυθαίρετος, ενώ μικρές διαφοροποιήσεις του μπορεί να έχει μεγάλη επίδραση στα τελικά αποτελέσματα.

Επίσης, ο αριθμός των περιόδων που θα ορίσουμε είναι σχετικά αυθαίρετος, ενώ μικρές διαφοροποιήσεις του μπορεί να έχει μεγάλη επίδραση στα τελικά αποτελέσματα.

Παρατηρήσεις: Επιπλέον του αριθμού περιόδων θα πρέπει να καθορίσουμε αν θα κλείσουμε την θέση μας με το άνοιγμα, το κλείσιμο ή κάποια στιγμή εντός της συνεδρίασης.

Στρατηγική εξόδου με βάση την μεταβλητότητα

Εφαρμογή: Απαιτείται πρώτα η ποσοτικοποίηση της μεταβλητότητας, με συνηθέστερο τρόπο την χρήση του δείκτη Μέσου Πραγματικού Εύρους (Average True Range – ATR(Χ)) Χ περιόδων, ο οποίος υπάρχει σε όλα σχεδόν τα χρηματιστηριακά προγράμματα τεχνικής ανάλυσης.

Από το υψηλότερο υψηλό (από το άνοιγμα της θέσης και μετά) και αφού έχουμε καταγράψει κάποια λογιστικά κέρδη, αφαιρούμε y*ATR(Χ), όπου y=1,2,3,… . Η διαδικασία επαναλαμβάνεται κάθε φορά που η μετοχή καταγράφει νέο υψηλό, με την εντολή εξόδου να μετακινείται συνεχώς και μόνο προς τα πάνω.

Υπέρ: Λαμβάνει υπόψιν ένα σημαντικό χαρακτηριστικό της μετοχής, αυτό της μεταβλητότητας.

Κατά: Ναι μεν η αύξηση της μεταβλητότητας προηγείται συνήθως της αντιστροφής μιας τάσης, η πρώτη όμως μπορεί να οφείλεται σε εξωγενείς παράγοντες, άσχετους με την πορεία ή τις προοπτικές της εταιρίας. Σε αυτή την περίπτωση, η μετοχή είναι πολύ πιθανό να συνέλθει από το πρώτο σοκ, συνεχίζοντας την ανοδική της πορεία, αφού πρώτα όμως η θέση μας έχει κλείσει. Επιπλέον, ο επενδυτής πρέπει να καθορίσει τα λογιστικά κέρδη πέραν των οποίων θα αρχίσει να εφαρμόζει την στρατηγική. Θα είναι 3%, 5% ή παραπάνω και γιατί;

Παρατηρήσεις: Για χρήση της παραπάνω στρατηγικής στο ημερήσιο διάγραμμα, συνίσταται η τιμή του y να κυμαίνεται μεταξύ 2.7 και 3.4, ενώ στα εβδομαδιαία διαγράμματα μεταξύ 0.7 και 2. Επιπλέον είναι απαραίτητο ένα πλάνο επανεισόδου, σε περίπτωση που η πρότερη τάση συνεχιστεί.

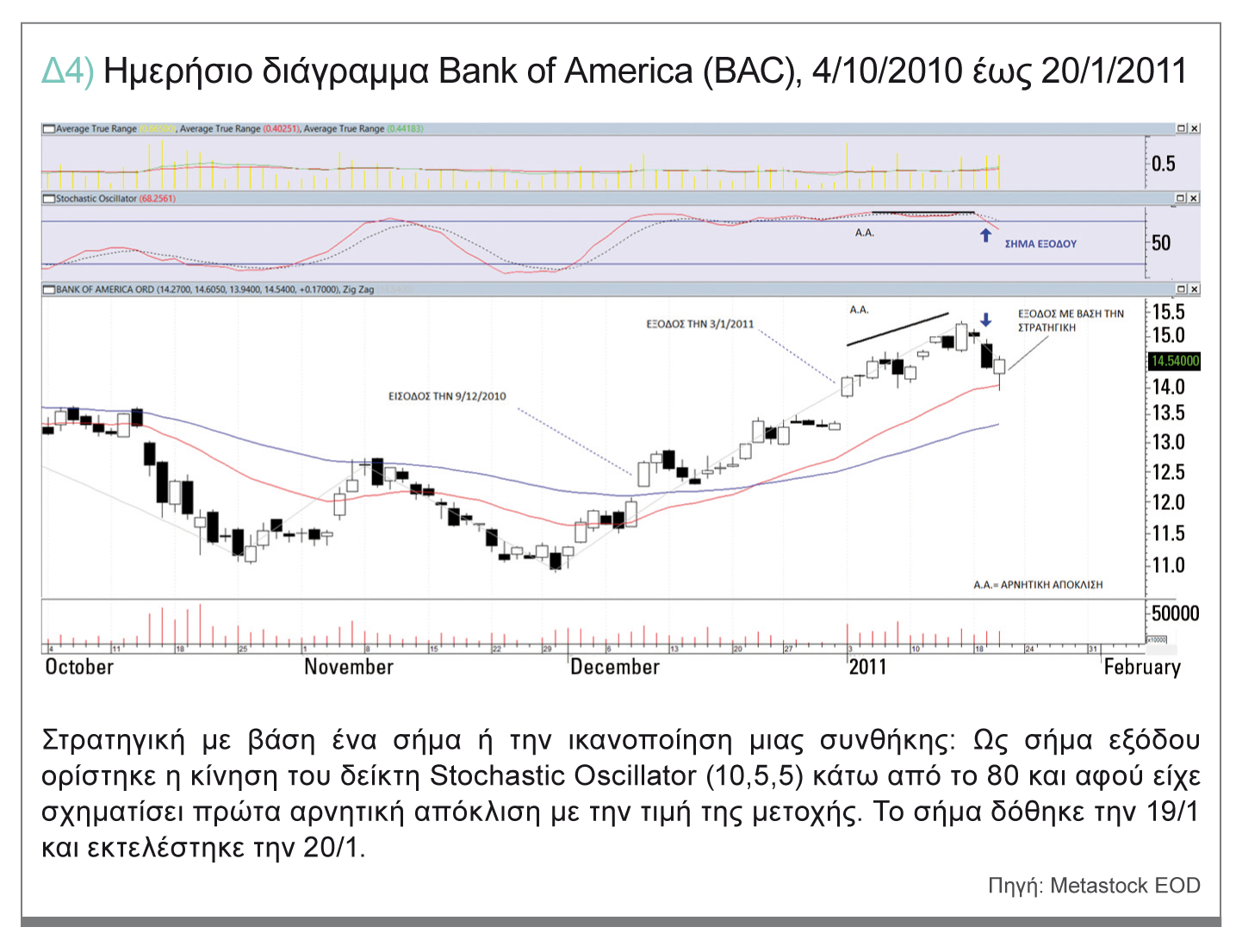

Στρατηγική με βάση ένα σήμα ή την ικανοποίηση μιας συνθήκης

Εφαρμογή: Η συγκεκριμένη στρατηγική απαιτεί την ύπαρξη ενός συστήματος, η ικανοποίηση των συνθηκών του οποίου θα δίνει τα σήματα πώλησης. Μπορεί να είναι από μια απλή συνθήκη, όπως η τομή δύο κινητών μέσων όρων, μέχρι και κάτι ιδιαίτερα πολύπλοκο και με πολλούς δείκτες.

Υπέρ: Τα σήματα πώλησης είναι ξεκάθαρα και δεν επιδέχονται αμφισβήτησης.

Κατά: Ο επενδυτής θα πρέπει να δημιουργήσει το σύστημα, να το δοκιμάσει σε παλαιότερα δεδομένα και να εξασφαλίσει ότι είναι έγκυρο και εφαρμόσιμο. Η διαδικασία αυτή δεν είναι εύκολα υλοποιήσιμη από την πλειοψηφία των επενδυτών που δεν χρησιμοποιούν εξειδικευμένα χρηματιστηριακά προγράμματα και δεν είναι εξοικειωμένοι με την θεωρία της τεχνικής ανάλυσης. Επιπλέον, απαιτείται η ύπαρξη δύο ή και περισσότερων συστημάτων, η εφαρμογή των οποίων θα γίνεται με βάση τις συνθήκες της αγοράς. Έτσι, πχ σε ένα περιβάλλον ανοδικής τάσης και με χαμηλή μεταβλητότητα η χρήση κινητών μέσων όρων θα δίνει ικανοποιητικά αποτελέσματα, σε αντίθεση με ένα ατασικό, αυξημένης μεταβλητότητας που θα δίνουν λάθος και καθυστερημένα τα σήματα.

Παρατηρήσεις: Μόνο η χρήση του δείκτη Stochastic Oscillator για την δημιουργία σημάτων εισόδου-εξόδου έχει αποδειχθεί ότι δεν είναι κερδοφόρα, αλλά πρέπει να συνδυαστεί και με άλλα στοιχεία της τεχνικής ανάλυσης. Αν τον αναφέρουμε στο παράδειγμα της συναλλαγής της BAC είναι για να παρουσιάσουμε όσο γίνεται ξεκάθαρα την παραπάνω στρατηγική. Για περισσότερες λεπτομέρειες πάνω στο δείκτη αυτό ανατρέξτε στην δωρεάν παρουσίαση του www.stocklearning.gr, στην ενότητα Μαθήματα à Τεχνική Ανάλυση.

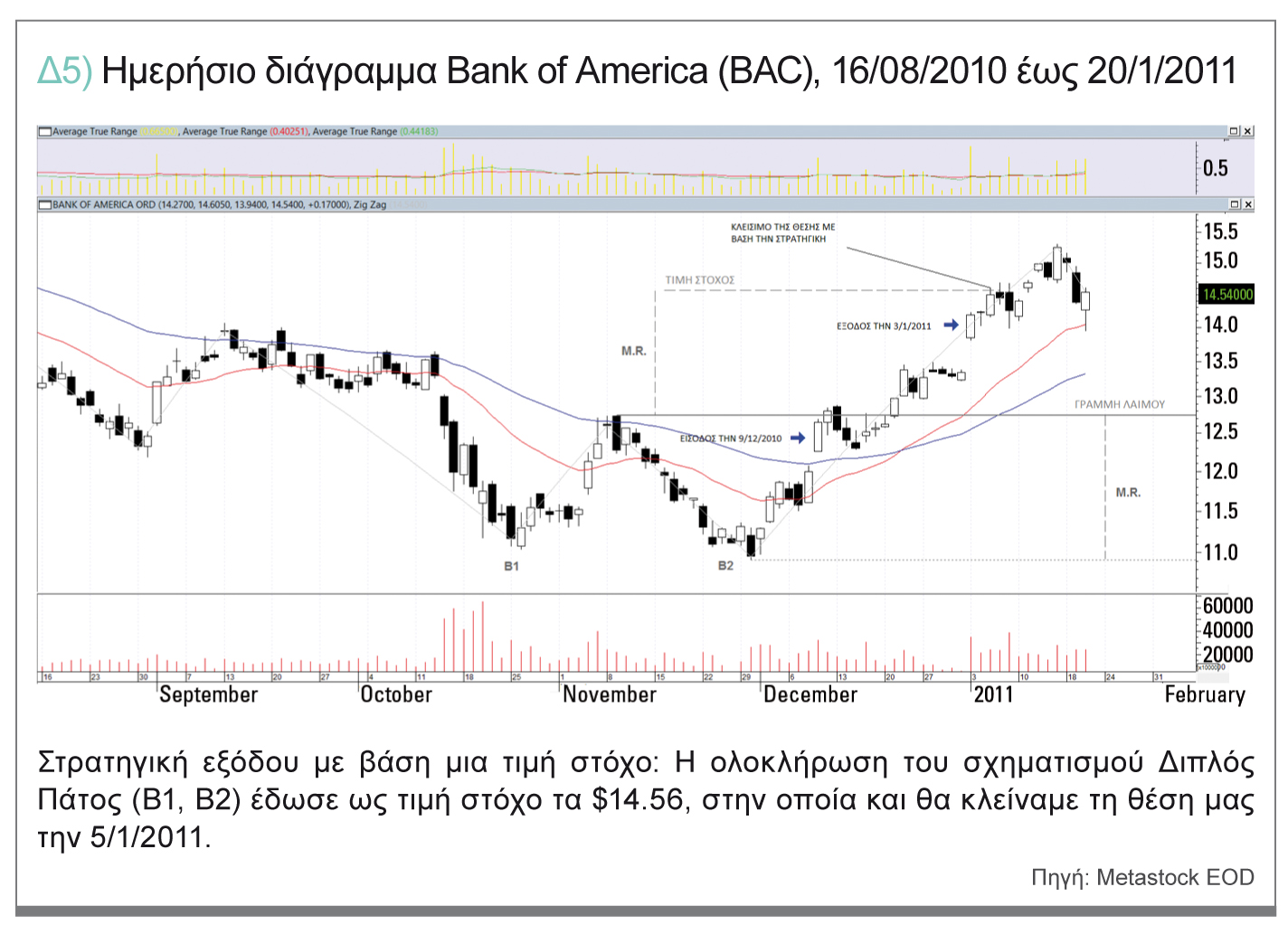

Στρατηγική εξόδου με βάση μια τιμή στόχο.

Εφαρμογή: Πριν την έναρξη της συναλλαγής έχουμε ορίσει την τιμή στην οποία θα ρευστοποιήσουμε την θέση μας, είτε με κάποιο τεχνικό κριτήριο, είτε με γνώμονα το επιθυμητό κέρδος, ως απόλυτο νούμερο ή ποσοστό.

Υπέρ: Είναι ξεκάθαρο στην υλοποίηση, με αυξημένες τις πιθανότητες υψηλού ποσοστού επιτυχημένων συναλλαγών, με την προϋπόθεση ότι η τιμή στόχος είναι ρεαλιστική.

Υπέρ: Είναι ξεκάθαρο στην υλοποίηση, με αυξημένες τις πιθανότητες υψηλού ποσοστού επιτυχημένων συναλλαγών, με την προϋπόθεση ότι η τιμή στόχος είναι ρεαλιστική.

Κατά: Θα κλείνουμε τη θέση μας σχετικά νωρίς, μη εκμεταλλευόμενοι τις μεγάλες κινήσεις. Επιπλέον μπορεί να παραμείνουμε εγκλωβισμένοι αν η μετοχή εισέλθει σε μια φάση παρατεταμένης συσσώρευσης, με ότι αυτό συνεπάγεται για το κόστος ευκαιρίας του κεφαλαίου μας.

Παρατηρήσεις: Η παραπάνω στρατηγική ενδείκνυται όταν τοποθετούμαστε κόντρα στην επικρατούσα τάση, ενώ είναι απαραίτητη η ύπαρξη πλάνου επανεισόδου αν η πρότερη κίνηση συνεχιστεί. Για περισσότερες πληροφορίες όσον αφορά τον κλασσικό διαγραμματικό σχηματισμό, Διπλός Πάτος, ανατρέξτε στην δωρεάν παρουσίαση του www.stocklearning.gr, στην ενότητα Μαθήματα à Τεχνική Ανάλυση.

Στρατηγική εξόδου με βάση την εν εξελίξει τεχνική εικόνα

Εφαρμογή: Από την στιγμή που καταγράφουμε ένα ποσοστό λογιστικού κέρδους, η εντολή εξόδου μετακινείται προς τα πάνω κάθε φορά που έχουμε μια σημαντική τεχνική εξέλιξη, όπως για παράδειγμα (και όχι μόνο):

• την δημιουργία τοπικού χαμηλού πέριξ ενός επιπέδου διόρθωσης Fibonacci.

• την επιτυχή δοκιμασία μιας έγκυρης ανοδικής γραμμής τάσης.

• την διάσπαση μιας ισχυρής αντίστασης η οποία πλέον γίνεται στήριξη.

• την ολοκλήρωση ενός κλασσικού διαγραμματικού σχηματισμού συνέχισης.

• την εμφάνιση ενός χάσματος.

Υπέρ: Λαμβάνει πλήρως υπόψιν το περιβάλλον της αγοράς, δίνοντας τον απαραίτητο χώρο στην μετοχή να κινηθεί μεταξύ σημαντικών σημείων καμπής. Με τον τρόπο αυτό μένουμε συγχρονισμένοι με την γενικότερη τάση, κατοχυρώνοντας κάθε φορά όλο και περισσότερα κέρδη.

Κατά: Δεν είναι ξεκάθαρο και σαφές πότε θα πρέπει να μετακινήσουμε την εντολή και πότε όχι. Επιπλέον ο επενδυτής θα πρέπει να έχει γνώσεις και εμπειρία πάνω στην τεχνική ανάλυση για να μπορεί να αναγνωρίζει πότε μια αντίσταση είναι ισχυρή και πότε όχι, πως σχεδιάζουμε σωστά μια γραμμή τάσης και τι είναι αυτό που την καθιστά έγκυρη, κ.α..

Παρατηρήσεις: Αναλυτικά άρθρα για τα χάσματα θα βρείτε στο περιοδικό TRADERS’ στα τεύχη Νο 9 (12/2013) και Νο 1 (1/2014).

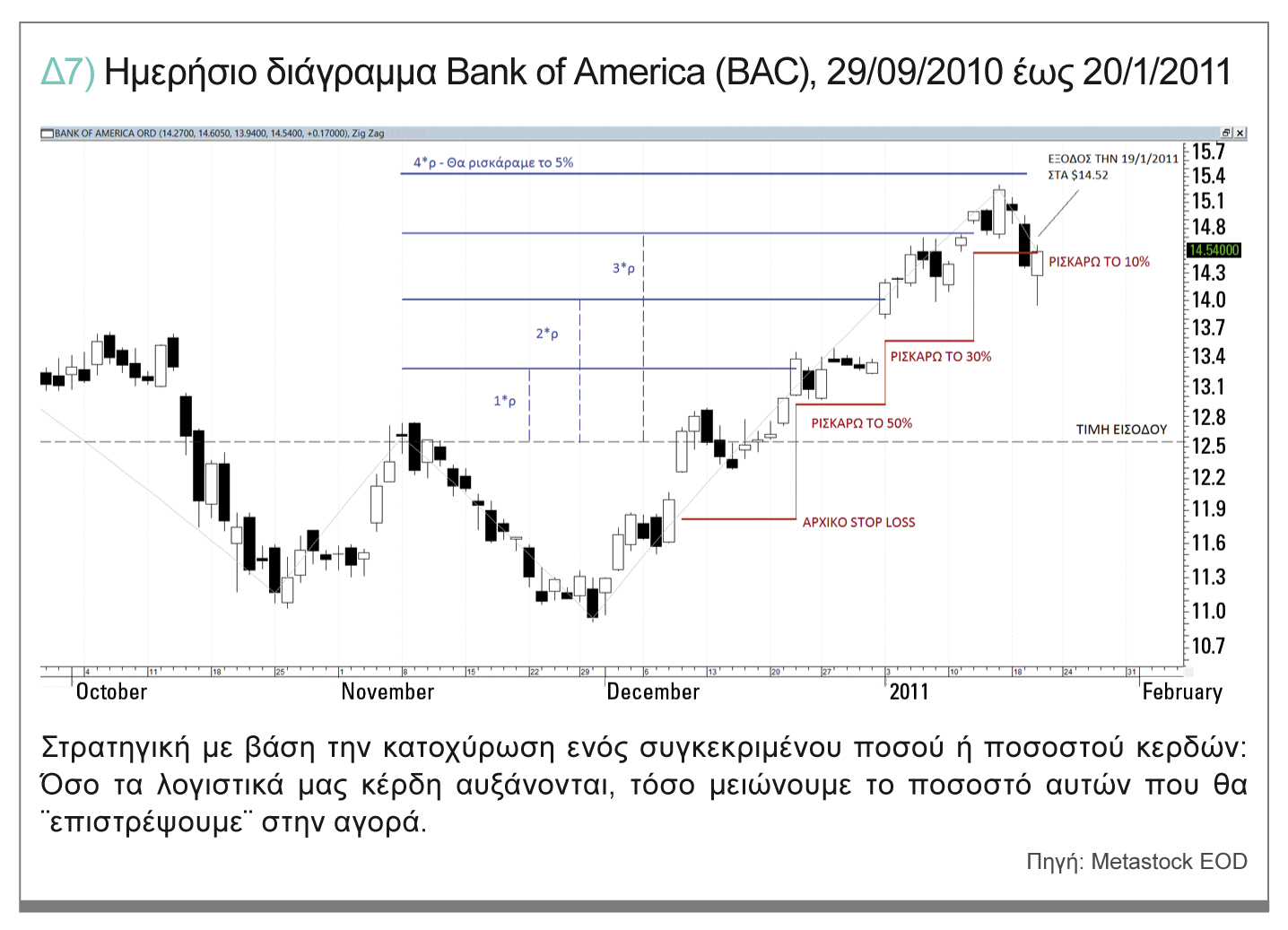

Στρατηγική με βάση την κατοχύρωση ενός συγκεκριμένου ποσού ή ποσοστού κερδών

Κεντρική ιδέα της στρατηγικής αυτής είναι η παραδοχή ότι, για να επιτύχουμε υψηλές αποδόσεις θα πρέπει να είμαστε διατεθειμένοι να επιστρέψουμε ένα μέρος των κερδών μας στην αγορά.

Εφαρμογή: Προαποφασίζουμε δυνητικά επίπεδα λογιστικού κέρδους, έστω Χ, Υ, Ζ όπου Χ<Υ<Ζ και το ποσοστό του κέρδους που είμαστε διατεθειμένοι να ρισκάρουμε σε κάθε ένα από αυτά, έστω χ, y, z όπου χ>y>z. à όταν τα λογιστικά μας κέρδη αγγίξουν το Χ, μετακινούμε την εντολή εξόδου σε τέτοια τιμή ώστε αν ενεργοποιηθεί να έχουμε απωλέσει χ από αυτά. à αν η μετοχή συνεχίσει την ανοδική της πορεία και τα λογιστικά μας κέρδη γίνουν Υ, μετακινούμε την εντολή εξόδου σε τέτοιο σημείο έτσι ώστε αν ενεργοποιηθεί να απωλέσουμε y από αυτά. à η ίδια διαδικασία θα επαναληφθεί όταν τα κέρδη μας γίνουν Ζ κ.ο.κ. (μην διαμαρτύρεστε, ακολουθεί παράδειγμα!).

Υπέρ: Με εξαίρεση τους (απλούς) μαθηματικούς υπολογισμούς είναι ξεκάθαρο στη χρήση.

Κατά: Δεν λαμβάνει υπόψιν την τεχνική εικόνα της αγοράς, αλλά το αν και πόσο λογιστικό κέρδος έχει επιτευχθεί μέχρις στιγμής. Επιπλέον, η επιλογή των εκάστοτε επιπέδων και ποσοστών είναι σχετικά αυθαίρετη και υποκειμενική.

Εφαρμογή στην συναλλαγή της BAC: Όπως ανέφερα στην αρχή, η αγορά της μετοχής έγινε στην τιμή των $12.55 και το stop loss είχε ορισθεί στα $11.82. Το ρίσκο μου λοιπόν ήταν $0.73/μετοχή (πλέον ρ). Με το που θα κατέγραφα λογιστικά κέρδη 1*ρ=$0.73/μετοχή θα μετακινούσα την εντολή εξόδου σε τέτοια τιμή ώστε να ρισκάρω το 50% από αυτά ή αλλιώς $0.36/μετοχή. Άρα, $12.55 + $0.73 = $13.28 à μετακίνηση της εντολής εξόδου στην τιμή $13.28 - $0.36 = $12.92. à Με το που θα κατέγραφα λογιστικά κέρδη 2*ρ=$1.46/μετοχή θα μετακινούσα την εντολή εξόδου σε τέτοια τιμή ώστε να ρισκάρω το 30% από αυτά ή αλλιώς $0.44/μετοχή. Άρα, $12.55 + $1.46 = $14.01 άρα μετακίνηση της εντολής εξόδου στην τιμή $14.01 – $0.44 = $13.57. Άρα Με την καταγραφή λογιστικών κερδών 3*ρ=$2.19, θα μετακινούσα την εντολή εξόδου σε τέτοια τιμή ώστε να ρισκάρω το 10% από αυτά ή αλλιώς $0.22/μετοχή. Άρα, $12.55 + $2.19 = $14.74 à μετακίνηση της εντολής εξόδου στην τιμή $14.74 – 0.22 = $14.52.

Και μια ριζοσπαστική σκέψη: Ας αδιαφορήσουμε για το αν καταγράφουμε κέρδη ή όχι!

Όπως είδαμε παραπάνω, κεντρική ιδέα όλων των στρατηγικών είναι η κατοχύρωση μέρους των λογιστικών μας κερδών. Αυτό έχει ως αποτέλεσμα να βλέπουμε την πορεία της μετοχής από την είσοδό μας και μετά, υπό το πρίσμα του πόσο έχουμε κερδίσει και όχι με το αν η ανοδική κίνηση έχει προοπτικές συνέχειας. Η αγορά όμως όπως έχουμε πει, αδιαφορεί παντελώς αν εμείς καταγράφουμε κέρδη ή όχι και πόσο. Μία σκέψη λοιπόν είναι από την είσοδό μας και μετά και αφού έχουμε ορίσει το stop loss, ¨να ξεχάσουμε¨ την τιμή εισόδου και να επικεντρωθούμε στο τι κάνει η μετοχή. Διέσπασε πχ μια σημαντική αντίσταση και συνεχίζει σε νέα υψηλά; Μετακινούμε την εντολή εξόδου με γνώμονα το παραπάνω και όχι με το αν κερδίζουμε 1% ή 100%.

Έναντι επιλόγου: Κάποιες τελευταίες σκέψεις πάνω στις στρατηγικές εξόδου Ένα πλήρες πλάνο εξόδου περιλαμβάνει το συνδυασμό δύο ή και περισσότερων στρατηγικών, ανάλογα με τις συνθήκες που επικρατούν κάθε φορά στην αγορά. Κατά τον σχεδιασμό τους θα πρέπει να λαμβάνεται υπόψιν πέραν των στόχων και επιδιώξεων του κάθε επενδυτή, η μεταβλητότητα της καμπύλης κερδών που είναι διατεθειμένος να ανεχθεί. Η υλοποίηση μιας σωστής στρατηγικής εξόδου είναι πολύ πιο σημαντική από μια ¨καλή¨ είσοδο και δυστυχώς πολύ πιο δύσκολη να υλοποιηθεί. Τέλος, όταν στην προσωπική μας ζωή βιώνουμε κάποια κατάσταση που δημιουργεί έντονο στρες και πίεση (ένας χωρισμός, προβλήματα υγείας ενός συγγενικού μας προσώπου, κτλ.), καλό θα είναι να κλείνουμε τις θέσεις μας μέχρι να ξεπεράσουμε τον σκόπελο και να ξαναβρούμε την ηρεμία μας.

Έναντι επιλόγου: Κάποιες τελευταίες σκέψεις πάνω στις στρατηγικές εξόδου Ένα πλήρες πλάνο εξόδου περιλαμβάνει το συνδυασμό δύο ή και περισσότερων στρατηγικών, ανάλογα με τις συνθήκες που επικρατούν κάθε φορά στην αγορά. Κατά τον σχεδιασμό τους θα πρέπει να λαμβάνεται υπόψιν πέραν των στόχων και επιδιώξεων του κάθε επενδυτή, η μεταβλητότητα της καμπύλης κερδών που είναι διατεθειμένος να ανεχθεί. Η υλοποίηση μιας σωστής στρατηγικής εξόδου είναι πολύ πιο σημαντική από μια ¨καλή¨ είσοδο και δυστυχώς πολύ πιο δύσκολη να υλοποιηθεί. Τέλος, όταν στην προσωπική μας ζωή βιώνουμε κάποια κατάσταση που δημιουργεί έντονο στρες και πίεση (ένας χωρισμός, προβλήματα υγείας ενός συγγενικού μας προσώπου, κτλ.), καλό θα είναι να κλείνουμε τις θέσεις μας μέχρι να ξεπεράσουμε τον σκόπελο και να ξαναβρούμε την ηρεμία μας.

Η υλοποίηση μιας σωστής στρατηγικής εξόδου είναι πολύ πιο σημαντική από μια ¨καλή¨ είσοδο και δυστυχώς πολύ πιο δύσκολη να υλοποιηθεί.

Σημειώσεις

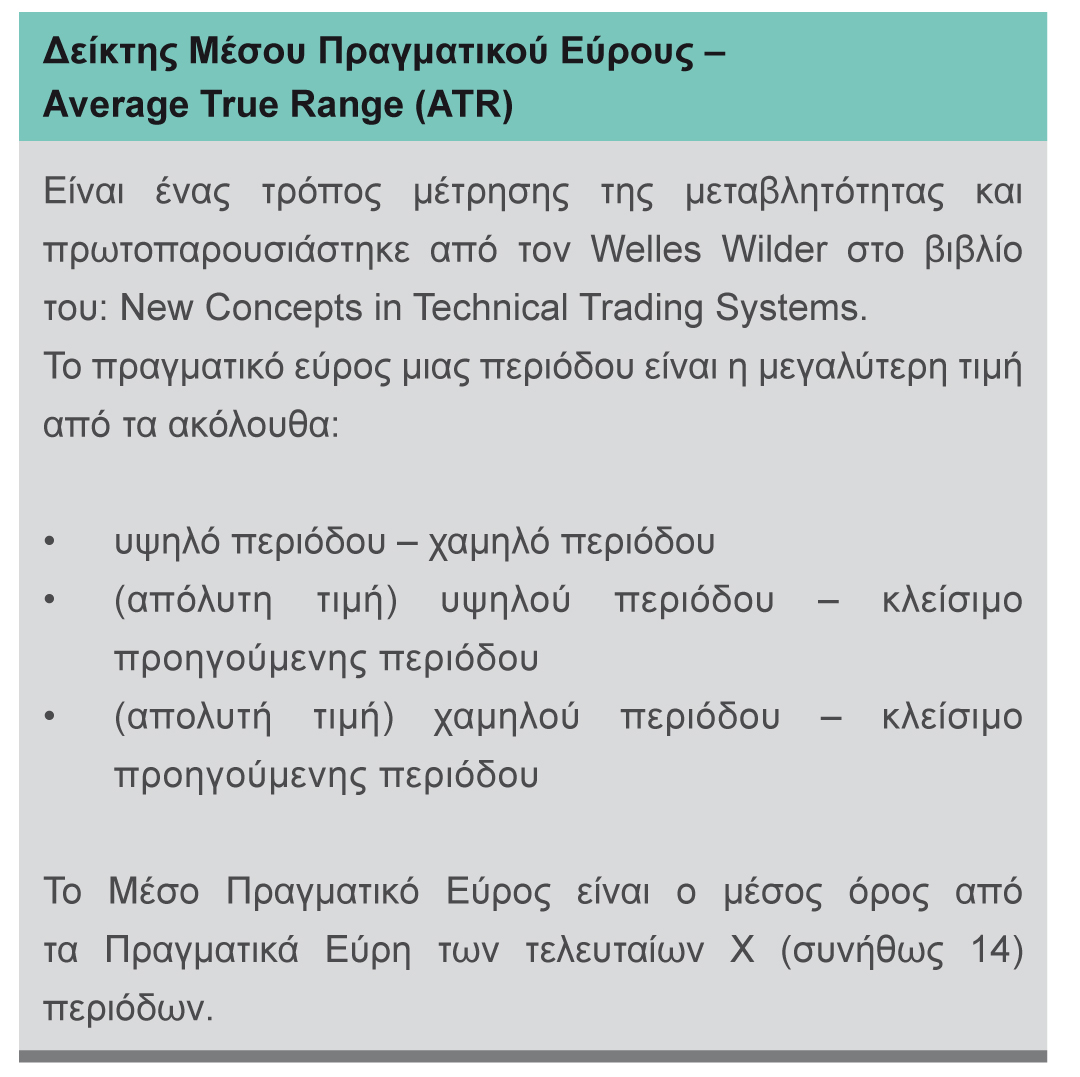

Δείκτης Μέσου Πραγματικού Εύρους – Average True Range (ATR)

Είναι ένας τρόπος μέτρησης της μεταβλητότητας και πρωτοπαρουσιάστηκε από τον Welles Wilder στο βιβλίο του: New Concepts in Technical Trading Systems.

Το πραγματικό εύρος μιας περιόδου είναι η μεγαλύτερη τιμή από τα ακόλουθα:

• υψηλό περιόδου – χαμηλό περιόδου

• (απόλυτη τιμή) υψηλού περιόδου – κλείσιμο προηγούμενης περιόδου

• (απολυτή τιμή) χαμηλού περιόδου – κλείσιμο προηγούμενης περιόδου

Το Μέσο Πραγματικό Εύρος είναι ο μέσος όρος από τα Πραγματικά Εύρη των τελευταίων Χ (συνήθως 14) περιόδων.

Δείκτης Συσσώρευση/Διανομή

Ο δείκτης Συσσώρευση/Διανομή δημιουργήθηκε από το Marc Chaikin και για τον υπολογισμό του πέραν του όγκου χρησιμοποιεί το υψηλό, το χαμηλό και την τιμή κλεισίματος. Η μετάφρασή του είναι σχετικά απλή. Αν είναι ανοδικός θεωρούμε ότι υπάρχει συσσώρευση της μετοχής, ενώ αν είναι καθοδικός, υπάρχει διανομή.

Χρήστος Ευθυμίου

Ο Χρήστος Ευθυμίου MSTA, είναι τεχνικός αναλυτής και πλήρες μέλος του The Society of Technical Analysts, U.K..Με έδρα το Βόλο, ασχολείται επαγγελματικά με το trading και την παροχή εκπαιδευτικών σεμιναρίων.

[email protected],

www.amadalia.co.uk

blog.amadalia.co.uk/