Kερδοφόρα συστήματα εκτέλεσης συναλλαγών

Πώς μπορείτε να πετύχετε θετικές αποδόσεις χρόνο με το χρόνο.

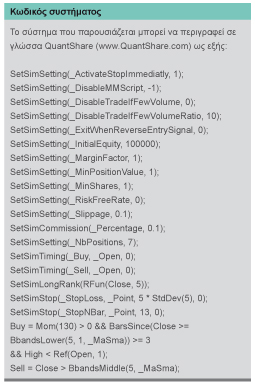

Σε αυτή την έκδοση του TRADERS’, ξεκινάμε το system-trading-lab. Ο συντάκτης έχει θέσει ως στόχο την αναλυτική εξέταση στησιμάτων, ως προς τη δυνατότητά τους να είναι κερδοφόρα σε μακροπρόθεσμη βάση. Το πρώτο μέρος της σειράς παρουσιάζει μια στρατηγική επαναφοράς στο μέσο που βασίζεται σε γερμανικές μετοχές. Θα γνωρίσετε μια παραμετροποίηση των στησιμάτων, που σε κάθε έτος του δεκαετούς αναδρομικού ελέγχου οδήγησε σε θετική ετήσια απόδοση μεταξύ 3% και 38%.

» Μια επισκόπηση του στησίματος

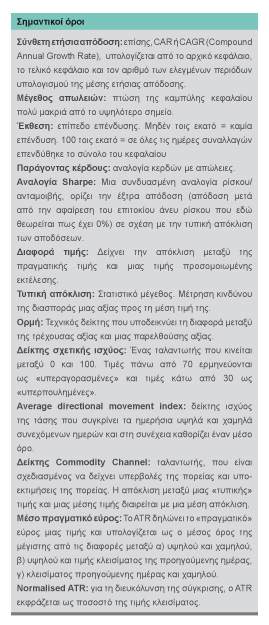

Η επαναφορά στο μέσο υποθέτει ότι η τιμή του αξιόγραφου έχει τάση επαναφοράς («reversion») στη μέση τιμή («Mean»). Αυτό μπορεί να απεικονιστεί καλά χρησιμοποιώντας τις τρεις ζώνες Bollinger. Κατ’ αρχάς, καθορίζεται η μεσαία ζώνη. Για το σκοπό αυτό, ορίζεται ο απλός κινητός μέσος όρος (SMA) των τιμών κλείσιματος για ορισμένο αριθμό ημερών. Στις ρυθμίσεις προεγκατάστασης υπολογίζεται ο SMA των 20 ημερών. Η άνω και κάτω ζώνη Bollinger σχηματίζεται προσθέτοντας (άνω ζώνη) ή αφαιρώντας (κάτω ζώνη) δύο τυπικές αποκλίσεις από την τιμή κλεισίματος για 20 ημέρες προς/από τη μέση τιμή. Αυτό επιτρέπει την ανάδειξη του εύρους διακύμανσης της τιμής. Η χρήση της τυπικής απόκλισης οδηγεί σε μια δυναμική εξέταση της μεταβλητότητας.

Το στήσιμο παρουσιάζεται εύκολα: Εάν η τιμή κλεισίματος πέσει κάτω από τη χαμηλότερη ζώνη, αυτό μπορεί να θεωρηθεί ως ένδειξη ότι το αξιόγραφο είναι υποτιμημένο. Εδώ ανοίγετε μια θέση αγοράς. Αυτή στη συνέχεια κλείνει όταν η τιμή κλεισίματος υπερβεί τη μεσαία ζώνη. Αυτή η κατάσταση μπορεί να οδηγήσει στην ερμηνεία ότι το αξιόγραφο αξιολογείται και πάλι ως καλό.

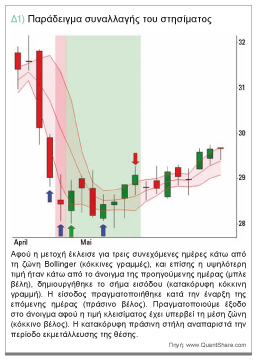

Το διάγραμμα 1 δίνει ένα παράδειγμα. Οι ζώνες Bollinger εμφανίζονται με κόκκινο χρώμα και η είσοδος και η έξοδος με ένα πράσινο ή κόκκινο βέλος. Στην περίπτωση αυτή, μια έξοδος έλαβε χώρα με την επίτευξη της μέσης τιμής. Σχετικά με την παραμετροποίηση του στησίματος, προκύπτει μια σειρά από λεπτομερείς ερωτήσεις: Μέσα από ποια διάρκεια περιόδου θα πρέπει να υπολογιστεί η μέση τιμή και η τυπική απόκλιση; Κατά πόσες τυπικές αποκλίσεις θα πρέπει η χαμηλότερη ζώνη Bollinger να βρίσκεται μακριά από την μέση τιμή; Οι προεπιλεγμένες τιμές των 20 ημερών και των δύο τυπικών αποκλίσεων είναι κερδοφόρες ή πρέπει να προσαρμοστούν; Πού ορίζεται το stop-loss; Η ανάλυση μπορεί να δώσει απαντήσεις σε αυτά τα ερωτήματα.

Πλαίσιο ανάλυσης

Για την ανάλυσή μας, θα καθορίσουμε τώρα το ακόλουθο γενικό πλαίσιο:

• Περίοδος αναδρομικού ελέγχου: Η στρατηγική δοκιμάζεται για τα έτη 2006 έως 2015. Αναδρομικός έλεγχος σημαίνει προσομοίωση με τις πραγματικές τιμές εκείνων των ετών για να δούμε τι αποτέλεσμα θα είχε το στήσιμο με συγκεκριμένες ρυθμίσεις αν η στρατηγική εφαρμοζόταν κατά τη διάρκεια εκείνης της περιόδου.

• Χαρτοφυλάκιο: Χρησιμοποιούμε τις μετοχές που αναφέρονται στο τέλος του 2015 στον DAX, MDAX και TecDAX. Από αυτές, 110 συνολικά αξίες απορρίπτονται καθώς δεν έχουν ιστορικό τιμών κατά την περίοδο του αναδρομικού ελέγχου, επειδή η έναρξη των συναλλαγών πραγματοποιήθηκε μόνο μετά το 2006. Θα πρέπει επίσης να σημειωθεί ότι κατά την περίοδο του αναδρομικού ελέγχου στους δείκτες συμπεριλήφθηκαν κι άλλες μετοχές, αλλά δεν περιλαμβάνονται στο χαρτοφυλάκιο. Το περιορισμένο συνεπώς χαρτοφυλάκιο περιλαμβάνει 84 μετοχές. Το ποιες είναι λεπτομερώς, παρουσιάστηκε από τον συντάκτη στο forum της ιστοσελίδας του TRADERS’ (www.traders-mag.com, «Community» και «Forum»), προκειμένου να μην ξεφύγουμε από το σκοπό του άρθρου.

• Χρονικό πλαίσιο: ημερήσιο διάγραμμα.

• Δεδομένα τιμών: Χρησιμοποιούμε ελεύθερα διαθέσιμες ημερήσιες τιμές του χρηματιστηρίου XETRA με τις πληροφορίες open, high, low, close. Λήφθηκαν υπόψη κεφαλαιακά μέτρα.

• Αμοιβές: 0,1 τοις εκατό αντίστοιχα από την αξία αγοράς και την αξία πώλησης.

• Διαφορά τιμής: επίσης 0,1 τοις εκατό κατά την αγορά και την πώληση.

Παράμετροι του στησίματος

Σε αυτό το πλαίσιο, οι παράμετροι του στησίματος πρέπει να είναι στους τομείς που περιγράφονται παρακάτω:

Μέγεθος θέσης: Το διαθέσιμο κεφάλαιο θα πρέπει να κατανέμεται εξίσου μεταξύ τουλάχιστον επτά και όχι περισσότερων από 20 θέσεων. Αυτό αντιστοιχεί σε μετοχές κεφαλαίου μεταξύ πέντε και 15 τοις εκατό. Σε λιγότερες από επτά θέσεις, το ρίσκο των θέσεων θα ήταν πολύ μεγάλο, σε περισσότερες από 20, το φορτίο για την εφαρμογή του συστήματος θα ήταν πολύ υψηλό.

Σήμα εισόδου:

α) Το σήμα εισόδου δημιουργείται όταν η τιμή κλεισίματος πέσει κάτω από το κατώτερο όριο των ζωνών Bollinger. Εδώ, ο αριθμός των περιόδων, μέσα από τις οποίες υπολογίζεται ο μέσος όρος των ζωνών, θα πρέπει να είναι σε κλάσματα του πέντε, μεταξύ πέντε και 50 ημερών. Ως αποκλίσεις της χαμηλότερης ζώνης από το μέσο, η τυπική απόκλιση πρέπει να είναι σε κλάσματα του 0,5 εντός του διαστήματος από 0,5 έως 5.0.

β) Προαιρετικά, μπορεί να ελεγχθεί εάν με την αναμονή προκύπτει βελτίωση της απόδοσης. Γι’ αυτό, θεωρείται ότι το σήμα εισόδου παρουσιάζεται όχι μόνο σε μία ημέρα, αλλά μέχρι και σε πέντε διαδοχικές ημέρες.

γ) Εφόσον η είσοδος σε μια πτωτική αγορά δεν πραγματοποιείται πολύ νωρίς, η απαίτηση για πρόσθετη παρουσία συγκεκριμένων μοτίβων κεριών είναι προαιρετική.

Φίλτρο σήματος:

για να αποφευχθεί η περίπτωση να είναι η μέση τιμή των ζωνών κατά την είσοδο σε μια θέση μόνο ελαφρώς πάνω από την κάτω ζώνη, η είσοδος πρέπει να πραγματοποιείται μόνο σε ανοδική αγορά. Για να καθορίσουμε αν η αγορά είναι ανοδική, χρησιμοποιούμε την ορμή. Αναμένουμε μια ανοδική αγορά όταν η ορμή είναι μεγαλύτερη του μηδενός. Αναλύουμε τη διάρκεια της περιόδου της ορμής σε κλάσματα του δέκα, από δέκα έως 200.

Κατάταξη:

Αν παρουσιάζονται περισσότερα σήματα καθώς διατίθεται δωρεάν κεφάλαιο, τότε χρησιμοποιούμε έναν δείκτη κατάταξης που δείχνει σε ποια κατάταξη πρέπει τα σήματα να οδηγήσουν σε εντολές αγοράς. Ως δείκτη κατάταξης θέλουμε εναλλακτικά να χρησιμοποιήσουμε τον δείκτη σχετικής ισχύς (RSI)*, τον average directional movement index (ADX)*, τον Commodity Channel Index (CCI) *, τον Normalized Average True Range (NATR), την τυπική απόκλιση, την απόδοση, την αναλογία Sharpe, τη μεταβλητότητα και την απόσταση από τον μέσο όρο. Ο δείκτης κατάταξης θα πρέπει να υπολογίζεται με το ίδιο μήκος περιόδου με τη ζώνη Bollinger.

Είσοδος:

Η αγορά πραγματοποιείται στην τιμή ανοίγματος της ημέρας μετά από την ημέρα του σήματος. Περαιτέρω βελτιώσεις του συστήματος με περιορισμό είναι πιθανές.

Έξοδος:

Η έξοδος πραγματοποιείται εάν η τιμή κλεισίματος είναι πάνω από το μέσο όρο των ζωνών Bollinger. Στην περίπτωση αυτή, η πώληση πραγματοποιείται στην τιμή ανοίγματος της επόμενης ημέρας. Το απελευθερωμένο κεφάλαιο είναι και πάλι διαθέσιμο για αγορές της ίδιας ημέρας.

Stop Loss:

Το stop-loss ορίζεται κατά ορισμένο αριθμό τυπικών αποκλίσεων κάτω από την τιμή εισόδου και ενεργοποιείται αμέσως όταν κατά τη διάρκεια μιας ημέρας η τιμή πέφτει ακριβώς εκεί ή πιο κάτω. Ως αριθμός των τυπικών αποκλίσεων επιλέγεται το διάστημα 0,5 έως 10.0, σε κλάσματα του 0,5. Η εμπειρία έχει δείξει ότι ένα πολύ περιοριστικό στοπ είναι μάλλον αντιπαραγωγικό. Κατά τη διάρκεια διακράτησης της θέσης, το στοπ δεν αναπροσαρμόζεται.

Στοχευόμενο κέρδος:

Σε αυτό το στήσιμο δεν ορίζεται στοχευόμενο κέρδος. Αυτό θα πρέπει να είναι κάτω από τη μεσαία ζώνη Bollinger, διότι καταλήγουμε εκεί ούτως ή άλλως - τότε θα πρέπει, ωστόσο, να ακυρώσουμε μια στρατηγική μέσης αντιστροφής.

Έξοδος βάσει χρόνου:

Εάν εντός ορισμένων ημερών εκτέλεσης συναλλαγών δεν προκύψει ούτε ένα σήμα εξόδου, ούτε ένα stop-loss – άρα, η αγορά έχει μετακινηθεί πλαγίως – η πώληση πραγματοποιείται στην τιμή ανοίγματος, έτσι ώστε το κεφάλαιο να μείνει ελεύθερο για άλλες θέσεις. Ο αριθμός των ημερών εκτέλεσης συναλλαγών ορίζεται μεταξύ 1 και 20 ημερών. Αυτό αντιστοιχεί σε μια μέγιστη περίοδο εκμετάλλευσης τεσσάρων εβδομάδων.

Αποτελέσματα αξιολόγησης

Από αυτή τη γενική περιγραφή των παραμέτρων δοκιμάζουμε τη βοήθεια των υπολογιστών για να δημιουργήσουμε ένα σταθερό, κερδοφόρο στήσιμο. Δόθηκε έμφαση στην παραγωγή ενός όσο το δυνατόν σταθερού συστήματος. Εφαρμόστηκε ο αλγόριθμος PBIL (PBIL = Population Based Incremental Learning).

Αυτή είναι μια μέθοδος αναζήτησης που περιγράφει τους πιθανούς συνδυασμούς δείκτη/παραμέτρου ως διάνυσμα πιθανότητας («βάση πληθυσμού») και αυτό στη συνέχεια επικαιροποιείται μέσω εκμάθησης από προηγούμενες δοκιμαστικές εφαρμογές («Incremental Learning»). Κατά την έναρξη της εφαρμογής της βελτιστοποίησης, όλοι οι συνδυασμοί είναι εξίσου πιθανοί. Μετά από κάθε εφαρμογή, αυξάνεται η πιθανότητα της παραμέτρου, για εκείνες που υπήρξαν επιτυχείς κατά την εφαρμογή.

Η σύντομη περιγραφή της στρατηγικής δείχνει λεπτομερώς την παραμετροποίηση του στησίματος που περιγράφεται λεπτομερώς παρακάτω.

Διανείμετε το κεφάλαιό σας εξίσου σε επτά θέσεις. Εάν έχετε, για παράδειγμα, ανά πάσα στιγμή ένα κεφάλαιο 140.000 ευρώ και λάβετε ένα νέο σήμα αγοράς, θα αποκτήσετε μετοχές αξίας 20.000 ευρώ. Υπάρχει σήμα αγοράς όταν αυτή η μετοχή έχει κλείσει τουλάχιστον για τρεις συνεχόμενες ημέρες κάτω από τη χαμηλότερη ζώνη Bollinger, ενώ το ημερήσιο υψηλό είναι χαμηλότερα από το άνοιγμα της προηγούμενης ημέρας, έτσι ώστε να μην εισέρχεστε στην αγορά πολύ νωρίς.

Η χαμηλότερη ζώνη Bollinger υπολογίζεται για πέντε περιόδους με μια απλή τυπική απόκλιση κάτω από τη μέση τιμή. Ως φίλτρα σήματος χρησιμοποιείτε την ορμή για 130 περιόδους - μόνο εάν αυτή είναι θετική, ανοίγετε τη θέση. Η κατάταξη βασίζεται στη μεταβλητότητα των μετοχών για πέντε περιόδους. Προτιμούνται οι μετοχές με την υψηλότερη μεταβλητότητα. Οι μέθοδοι εισόδου και εξόδου δόθηκαν και εκτελέστηκαν αντίστοιχα στην τιμή ανοίγματος μετά από την ημέρα του σήματος. Ως stop-loss, μια αξία πέντε τυπικών αποκλίσεων (που υπολογίζονται όπως η ζώνη Bollinger για πέντε περιόδους) κάτω από την τιμή εισόδου αποδείχθηκε συμφέρουσα. Σε αυτό το στήσιμο δεν παρέχεται στοχευόμενη τιμή.

Εάν η τιμή της μετοχής δεν φτάσει το μέσο όρο των ζωνών Bollinger, ούτε το stop-loss, τότε, 13 ημέρες μετά από την ημέρα του σήματος θα πρέπει να βγείτε από τη θέση στην τιμή ανοίγματος (έξοδος βάσει χρόνου). Οι παράμετροι αυτές παρέμειναν αμετάβλητες σε όλη τη διάρκεια του αναδρομικού ελέγχου από το 2006 μέχρι το 2015.

Το διάγραμμα 2 δείχνει την ανάπτυξη της καμπύλης κεφαλαίου (κόκκινο) και της καμπύλης του μεγέθους απωλειών (μπλε) του συστήματος σε αυτά τα χρόνια, ως αποτέλεσμα της παραμετροποίησης. Σε αυτήν την εικόνα, υποθέτουμε ένα αρχικό κεφάλαιο ύψους 100.000 ευρώ. Το κεφάλαιο θα αυξανόταν στο τέλος του 2015 σε 486.690 ευρώ. Οι προμήθειες και η διαφορά τιμής ελήφθησαν υπόψη, αλλά ως συνήθως, δεν λάβαμε υπόψη τις αναλήψεις κεφαλαίων ή τις φορολογικές εισφορές.

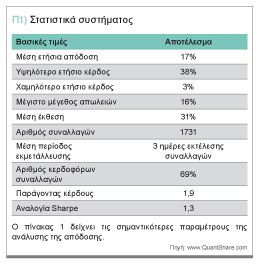

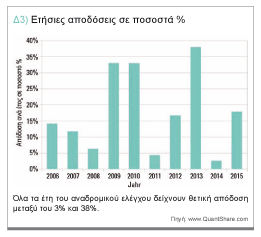

Η διανομή των κερδών για κάθε έτος δίνεται στο διάγραμμα 3. Οι κύριες µεταβλητές από τα στατιστικά στοιχεία του συστήματος συνοψίζονται στον πίνακα 1 που ακολουθεί. Αξίζει επίσης να σημειωθεί ότι σχεδόν στο 93% του συνόλου των συναλλαγών, η έξοδος πραγματοποιήθηκε στην πραγματικότητα στο μέσο όρο. Μόνο για το 0,4% υπήρξε έξοδος βάσει χρόνου.

Το stop-loss, ως στοπ «καταστροφής», ήταν κατά πέντε τυπικές αποκλίσεις μακριά από την είσοδο και ενεργοποιήθηκε μόνο στο επτά τοις εκατό των περιπτώσεων περίπου.

Συμπέρασμα

Η ανάλυση έδειξε ότι οι στρατηγικές μέσης επαναφοράς μπορούν να εξασφαλίσουν κερδοφόρες συναλλαγές για τις γερμανικές μετοχές. Η μέση ετήσια απόδοση για τα στησίματα που περιγράφονται είναι 17%. Το μέγιστο μέγεθος απωλειών του συστήματος ήταν 16% και έλαβε χώρα το έτος 2011. Αυτή η τιμή μπορεί να βελτιωθεί με τη βελτιστοποίηση του χαρτοφυλακίου.

Για σύγκριση, το μέγιστο μέγεθος απωλειών του DAX ήταν κατά την ίδια περίοδο περίπου 55% - με μέση ετήσια απόδοση μόνο επτά τοις εκατό περίπου. «