Δείκτες για προχωρημένους επενδυτές

Αρχές για το φιλτράρισμα δεδομένων τιμών

Τα φίλτρα για την εξομάλυνση των δεδομένων αποτελούν τυπικά εργαλεία των περισσότερων τεχνικών αναλυτών. Η προσοχή εστιάζεται κυρίως στη χρήση των κινητών μέσων όρων (Moving Averages). Στο παρόν άρθρο θέλουμε να περιγράψουμε το φίλτρο από την οπτική ενός αναλυτή σήματος. Χρησιμοποιώντας τη θεωρία γραμμικών συστημάτων, θα παρουσιάσουμε τα χαρακτηριστικά των διαφόρων φίλτρων και θα τα συγκρίνουμε με την αποκαλούμενη «Butterworth filters» higher order.

» Ήδη υπάρχουν κινητοί μέσοι όροι (ΚΜΟ) για ανάλυση και ερμηνεία των οικονομικών σειρών δεδομένων, καθώς υπάρχει η τεχνική ανάλυση. Ωστόσο, από τις πρώτες μέρες της εφαρμογής τους, δεν έχουν αλλάξει πολλά. Πριν από 50 χρόνια, όταν η ανάλυση έπρεπε να γίνει με μολύβι και χαρτί και δεν βασιζόταν στις επιδόσεις των σημερινών υπολογιστών, η χρήση των απλούστερων μεθόδων ήταν απαραίτητη. Με την απόδοση των σημερινών υπολογιστών, δεν υπάρχουν πλέον εμπόδια για τη χρήση πιο εξελιγμένων και αποδοτικών φίλτρων για την εξομάλυνση των σειρών δεδομένων της τεχνικής ανάλυσης.

Απλοί και εκθετικοί κινητοί μέσοι όροι

Η γνωστότερη ίσως μέθοδος φιλτραρίσματος τυχαίων διακυμάνσεων που παρεμβάλονται σε ιστορικά χρονικών σειρών είναι ο υπολογισμός μιας αριθμητικής μέσης αξίας για ορισμένο χρονικό διάστημα. Αυτή ακριβώς είναι η αρχή ενός απλού κινητού μέσου όρου, που στα αγγλικά αναφέρεται ως Simple Moving Average (SMA). Η εκτίμηση ότι οι τιμές των τελευταίων ημερών έχουν μεγαλύτερη επιρροή στις μελλοντικές τιμές από άλλες, λιγότερο πρόσφατες ημέρες, οδηγεί στον σταθμισμένο κινητό μέσο όρο (weighted moving average - WMA). Σε αυτή τη μέθοδο υπολογισμού, οι πορείες υπολογίζονται γραμμικά με παράγοντες. Ένα παράδειγμα αυτού του τύπου για τον WMA 3 ημερών:

W Average (Close, 3) =

1/6 x (3 x Close + 2 x Close [1] + close [2])

Ο όρος «W-Average (Close, 3)» περιγράφει έναν σταθμισμένο κινητό μέσο όρο, που υπολογίζεται από τις τιμές κλεισίματος και εξομαλύνεται για τρεις στήλες (στήλες/κεριά). Το 1 ή το 2 στις αγκύλες σημαίνει ότι δεν χρησιμοποιείται η τρέχουσα τιμή, αλλά η αξία της τελευταίας τιμής κλεισίματος μίας ή δύο στηλών («Close») που πρέπει να χρησιμοποιούνται. Μια ιδιαίτερη μορφή του WMA είναι ο εκθετικός κινητός μέσος όρος (Exponential Moving Average - EMA). Όπως υποδηλώνει το όνομα, οι γραμμικά σταθμισμένοι παράγοντες αντικαθίστανται από μη γραμμικούς, εκθετικούς παράγοντες. Ο τύπος είναι ο εξής:

XAverage (Close, Length) =

XAverage [1] + x Factor

(Close - XAverage [1])

with Factor = 2 / (Length + 1)

Σε αυτό το παράδειγμα, η διάρκεια της περιόδου δεν καθορίζεται ρητά, αλλά καλείται «Length». Όσο μεγαλύτερη είναι η διάρκεια της περιόδου, τόσο χαμηλότερη είναι η αξία του «Factor» και τόσο μικρότερη η διαφορά που προστίθεται στον χθεσινό EMA. Ως εκ τούτου, ο EMA διακρίνεται σαφώς από τις άλλες παραλλαγές των MA (κινητών μέσων όρων), κυρίως σε μικρότερες περιόδους.

Στο διάγραμμα 1 έχουμε το παράδειγμα μιας τεχνητής χρονικής σειράς (κυανή γραμμή) που δείχνει τα χαρακτηριστικά διαφορετικών MA. Πρώτα απ’ όλα, σε έναν απλό κινητό μέσο όρο αναγνωρίζουμε τη χρονική υστέρηση με τη διάρκεια περιόδου «5» (κόκκινη γραμμή) (Time Lag). Αυτή επίσης αυξάνεται όσο αυξάνεται το μήκος της περιόδου (MA20, πράσινη γραμμή). Επιπλέον, είναι σαφές ότι ένας εκθετικός MA (Exp MA20, μωβ γραμμή) αντιδρά πολύ πιο γρήγορα στην αλλαγή τάσης σε σχέση με έναν απλό MA. Σε σταθερές φάσεις τάσεων, οι απλοί και οι εκθετικοί MA συμπεριφέρονται σχεδόν πανομοιότυπα.

Φίλτρο Butterworth

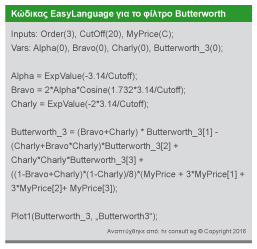

Τα γνωστά φίλτρα high-, low- ή all-pass κινούνται σε εντελώς διαφορετικές οδούς από τη τεχνολογία μετάδοσης και συχνότητας. Αυτά είναι ηλεκτρονικά κυκλώματα, σχεδιασμένα ώστε να μπορούν να είναι είτε υψηλής, μόνο χαμηλής ή μόνο συχνότητας εντός ενός καθορισμένου εύρους ζώνης. Για την εφαρμογή αυτών των φίλτρων υπάρχουν κατάλληλοι τύποι και αλγόριθμοι από τα μέσα του περασμένου αιώνα. Όταν μεταφέρονται σε οικονομικά δεδομένα, πρέπει να γνωρίζουμε ότι η διάρκεια της περιόδου είναι η αντίστοιχη τιμή μιας συχνότητας. Αυτό σημαίνει ότι οι χαμηλές συχνότητες αντιστοιχούν σε περιόδους με μεγάλα μήκη και οι υψηλές συχνότητες αντιστοιχούν σε περιόδους με μικρά μήκη. Στο παράδειγμα του φίλτρου Butterworth, δείξαμε τις κύριες διαφορές με τα συμβατικά φίλτρα (απλά και εκθετικά DG). Για το σκοπό αυτό, στο πλαίσιο πληροφοριών θα βρείτε τον κώδικα Easy Language για ένα φίλτρο Butterworth τρίτης τάξης (third-order). Ο όρος «order» αναφέρεται στα χαρακτηριστικά passages του φίλτρου. Όσο υψηλότερη είναι η τάξη, τόσο καλύτερα φιλτράρονται τα στοιχεία του θορύβου.

Παράδειγμα

Χρησιμοποιώντας το παράδειγμα του ζεύγους συναλλαγμάτων EUR/USD, στο διάγραμμα 2 συγκρίναμε τις καμπύλες του φίλτρου Butterworth δεύτερης τάξης (πράσινη γραμμή) και τρίτης τάξης (μωβ γραμμή) με έναν EMA (κόκκινη γραμμή). Όλα τα φίλτρα έχουν διάρκεια περιόδου 20 στηλών.

Το διάγραμμα 2 δείχνει με σαφήνεια τις ιδιότητες της ισχυρότερης εξομάλυνσης και της μεγαλύτερης υστέρησης (lag) με τη χρήση φίλτρων υψηλότερης τάξης. Αν στο φίλτρο Butterworth τρίτης τάξης μειώσουμε τη διάρκεια της περιόδου στο μισό, υπάρχει μια σχεδόν πανομοιότυπη καμπύλη με το φίλτρο Butterworth δεύτερης τάξης. Βλέπουμε κι ένα επιπλέον χαρακτηριστικό. Στο φίλτρο Butterworth, οι ταλαντώσεις επισημαίνονται αρκετά πιο έντονα σε σχέση με τα κλασικά φίλτρα. Αυτό φαίνεται ήδη από τον κώδικα του προγράμματος, επειδή εκεί χρησιμοποιείται η τριγωνομετρική συνάρτηση συνημιτόνου. Στο φίλτρο Butterworth δεύτερης τάξης, αυτό είναι ξεκάθαρο. Εδώ, τα κυκλικά σημεία καμπής μπορούν να ειδωθούν ευκρινώς με γυμνό μάτι. Έτσι, σε σχέση με τα συμβατικά φίλτρα, οι επενδυτές έχουν σημαντικά οφέλη σε φάσεις αλλαγής τάσης. Αυτό καθιστά το φίλτρο Butterworth κατάλληλο όχι μόνο ως δείκτη παρακολούθησης τάσης, αλλά ως κάτι που μπορεί να χρησιμοποιηθεί και για τον προσδιορισμό των σημείων καμπής. Αυτά, με τη σειρά τους, μπορούν εύκολα να επιβεβαιωθούν με τον υπολογισμό των αντίστοιχων παραγώγων.

Συμπέρασμα

Η εξομάλυνση των δεδομένων έχει πάντα να κάνει με μια ισορροπία μεταξύ του βαθμού της εξομάλυνσης και της σχετικής χρονικής υστέρησης. Έχουμε, συνεπώς, εφαρμόσει έναν αλγόριθμο φιλτραρίσματος της τεχνολογίας μετάδοσης σε οικονομικά δεδομένα και συγκρίναμε τα χαρακτηριστικά με εκείνα των κλασικών MA. Με την πρώτη ματιά, μπορεί να φαίνεται ότι τα «επιστημονικά» φίλτρα έχουν υψηλότερο βαθμό στην έκφραση των χαρακτηριστικών. «