Οσα πρέπει να ξέρετε για τα δικαιώματα προαίρεσης

Οι στρατηγικές, τα «μυστικά» των συναλλαγών και οι... παγίδες.

Είστε ή θέλετε να γίνετε επενδυτές/traders; Ίσως ήδη να συναλλάσσεστε μετοχές, CFD ή συναλλάγματα; Είστε πολύ επιτυχείς ή μήπως όχι (ακόμη); Δεν έχει σημασία αν είστε αρχάριοι επενδυτές ή επιτυχείς στις αγορές για χρόνια, αν κερδίζετε χρήματα από τις συναλλαγές ή ακόμη και αν μαθαίνετε με το δύσκολο τρόπο. Σε κάθε περίπτωση, θα πρέπει να ασχοληθείτε με το θέμα των δικαιωμάτων προαίρεσης. Θέλουμε σε αυτό το άρθρο να σας δείξουμε γιατί αυτό είναι απολύτως λογικό, ποιο συστηματικό πλεονέκτημα προσφέρουν τα δικαιώματα προαίρεσης και πώς να προσεγγίσετε αυτό το πράγματι πολύπλοκο θέμα.

» Τυποποιημένα δικαιώματα, warrant και δυαδικά δικαιώματα (binaries)

Πρώτον, πρέπει να βεβαιωθούμε ότι μιλάμε για το ίδιο πράγμα. Τα δικαιώματα προαίρεσης δεν είναι warrant ή παρόμοια προϊόντα, όπως τα δυαδικά δικαιώματα που εκδίδονται από έναν εκδότη (συνήθως μια τράπεζα). Αυτά είναι exchange-traded τυποποιημένα προϊόντα, όπου η προσφορά και η ζήτηση καθορίζουν την τιμή. Επιπλέον, δεν υπόκεινται σε κίνδυνο πτώχευσης του εκδότη. Κάποιος που ασχολείται για πρώτη φορά με το ζήτημα των δικαιωμάτων προαίρεσης, γρήγορα υποκύπτει στον πειρασμό να τα αγοράσει. Η αναλογία ρίσκου/ανταμοιβής* μοιάζει δελεαστική: Ο αγοραστής ενός δικαιώματος έχει ένα ρίσκο που περιορίζεται στην αρχική τιμή δικαιώματος και μια ευκαιρία που θεωρητικά είναι απεριόριστη (τουλάχιστον για τα δικαιώματα αγοράς).

Ο πωλητής ενός δικαιώματος έχει το αντίθετο προφίλ ρίσκου/ανταμοιβής: μπορεί να χάσει πολλά χρήματα και το κέρδος του περιορίζεται στο εισόδημα της τιμής του δικαιώματος. Μήπως η λεγόμενη writer-position (θέση πωλητή) είναι η καλύτερη επιλογή; Σκεφτείτε, για παράδειγμα, μια ασφαλιστική εταιρεία. Δεν είναι ακριβώς το ίδιο; Το κέρδος της ασφαλιστικής περιορίζεται επίσης στις τιμές δικαιωμάτων που εισπράττονται και το ρίσκο είναι θεωρητικά απεριόριστο (σε περίπτωση ζημιάς). Ή ένα καζίνο: Τα (μικρά) πονταρίσματα των παικτών είναι στην πλευρά των εσόδων, ένα απροσδιόριστο ρίσκο για την πλευρά των δαπανών. Γιατί οι ασφαλιστικές και τα καζίνο κερδίζουν χρήματα; Η απάντηση είναι απλή: επειδή η τιμή δικαιώματος (για τις ασφαλιστικές εταιρείες) ή τα πονταρίσματα (στα καζίνο) είναι στην πραγματικότητα πολύ υψηλά σε σχέση με τις πιο πιθανές αναμενόμενες πληρωμές.

Τεκμαρτή και ιστορική μεταβλητότητα

Ευτυχώς, μπορεί κάποιος να υπολογίσει αν αυτό ισχύει και για τα δικαιώματα προαίρεσης. Μπορούμε, για παράδειγμα, να συγκρίνουμε την τεκμαρτή μεταβλητότητα των δικαιωμάτων με την ιστορική μεταβλητότητα του υποκειμένου. Η τεκμαρτή μεταβλητότητα μπορεί να καθοριστεί από τις τιμές των δικαιωμάτων και υποδεικνύει ποια (μελλοντική) μεταβλητότητα του υποκείμενου αγαθού τιμολογείται στην τιμή δικαιώματος. Αν τώρα αυτό το συγκρίνουμε με την πραγματική διακύμανση του υποκείμενου αγαθού, μπορούμε να δούμε αν η εκτίμηση της μελλοντικής μεταβλητότητας για τις τιμές των δικαιωμάτων είναι σωστή ή αν η μεταβλητότητα είναι υποτιμημένη ή υπερεκτιμημένη.

Ο συντάκτης έκανε μια έρευνα για μια περίοδο περίπου επτά ετών για τον ευρύ αμερικανικό χρηματιστηριακό δείκτη Russell 2000 και δείχνει το σφάλμα εκτίμησης που προέκυψε (σε ποσοστά επί τοις εκατό) σε ένα ιστόγραμμα (διάγραμμα 1). Θα ήταν λογικό να αναμένουμε ότι το σφάλμα εκτίμησης θα ήταν, κατά μέσο όρο, περίπου μηδέν τοις εκατό και συχνά βλέπουμε ένα μικρό σφάλμα εκτίμησης ( και προς τις δύο κατευθύνσεις). Σπάνια έχουμε μεγαλύτερο σφάλμα εκτίμησης και όπως συμβαίνει με το μικρότερο σφάλμα εκτίμησης, εξισορροπείται με το μέσο όρο. Το πραγματικό αποτέλεσμα, ωστόσο, ήταν εντελώς διαφορετικό. Στο διάγραμμα βλέπουμε μια σημαντική μετατόπιση της κατανομής προς τα δεξιά.

Ο μέσος όρος δεν είναι μηδέν τοις εκατό, αλλά περίπου πέντε τοις εκατό. Ως εκ τούτου, κατά μέσο όρο, οι τιμές των δικαιωμάτων υπερεκτιμούν τη μελλοντική μεταβλητότητα του Russell 2000 κατά πέντε τοις εκατό. Συνεπώς, ο δείκτης ποικίλλει λιγότερο από τον κίνδυνο της αποζημίωσης (που περιλαμβάνεται στην τιμή δικαιώματος) για τον πωλητή των δικαιωμάτων. Ωστόσο, προσέξτε τη μικρή στήλη στο εύρος μεταξύ μείον 50 και μείον 15 τοις εκατό.

Εδώ, οι τιμές των δικαιωμάτων υποεκτίμησαν την πραγματική μεταβλητότητα δραματικά. Αν και αυτό συνέβη σχετικά σπάνια, ένα γεγονός «Μαύρου Κύκνου» όπως αυτό, κόστισε στον συντάκτη πολλά χρήματα. Αυτές τις υπερβολές στο άκρο της καμπύλης σχήματος καμπάνας (κανονικής κατανομής), οι στατιστικολόγοι τις αποκαλούν και «ρίσκο ουράς - tail risk». Επομένως, για τον συντάκτη, εκτός από τις σωστές στρατηγικές, το κλειδί της επιτυχίας βρίσκεται και στην κατάλληλη διαχείριση κινδύνου. Περισσότερα για αυτό αργότερα. Η ανάλυση αυτή μπορεί να επαναληφθεί για κάθε χρονική περίοδο και αγορά. Το αποτέλεσμα θα είναι παρόμοιο.

Η τεκμαρτή μεταβλητότητα των τιμών των δικαιωμάτων και, άρα, οι ίδιες οι τιμές των δικαιωμάτων είναι στην πραγματικότητα πολύ υψηλές. Ο πωλητής συνήθως επιβραβεύεται πολύ καλά σε σχέση με το ρίσκο που αναλαμβάνει. Και αυτός είναι ο λόγος για τον οποίον με τις κατάλληλες στρατηγικές του πωλητή - σύμφωνα με τους κανόνες διαχείρισης κινδύνου – θα υπάρξει μακροπρόθεσμο κέρδος, ακριβώς όπως συμβαίνει με τις ασφαλιστικές εταιρείες ή τα καζίνο.

Παραδείγματα συναλλαγών πωλητών

Εκτός από το συστηματικό πλεονέκτημα έναντι της αγοράς, ο πωλητής έχει ακόμη ένα αποφασιστικό πλεονέκτημα. Μπορεί να έχει μια γνώμη για την αγορά - αλλά δεν χρειάζεται να είναι επιτυχής. Ας εξετάσουμε, για παράδειγμα, τη θέση ενός πωλητή δικαιώματος προαίρεσης, ο οποίος για κάθε μήνα, σε διάστημα ενός έτους, έχει πουλήσει δικαιώματα αγοράς της Google, που ήταν περίπου το δέκα τοις εκατό των χρημάτων (δηλαδή, τιμή εξάσκησης δέκα τοις εκατό πάνω από την τρέχουσα τιμή). Το διάγραμμα 2 δείχνει πόσο επιτυχής θα ήταν αυτή η στρατηγική. Τα συμβόλαια δικαιωμάτων που θα έληγαν άνευ αξίας σημειώνονται με ένα πράσινο σημάδι. Όπως μπορείτε να δείτε, ο πωλητής θα ήταν επιτυχής στις δέκα από τις δώδεκα περιπτώσεις, εάν θα του επιτρεπόταν να διατηρήσει την τιμή δικαιώματος του αξιόγραφου, και μόνο σε δύο περιπτώσεις θα έπρεπε να πληρώσει κάτι.

Είναι ενδιαφέρον ότι υπάρχουν επανειλημμένα περιπτώσεις στις οποίες κερδίζει ο πωλητής, αλλά - όσον αφορά την εξέλιξη της αγοράς - στην πραγματικότητα έκανε λάθος. Ένα παράδειγμα είναι ο Οκτώβριος του 2015 (δείτε το βέλος). Εδώ, η τιμή της μετοχής έχει αυξηθεί, κι έτσι κάποιος θα υπέθετε ότι ο αγοραστής ενός δικαιώματος αγοράς θα έβγαζε χρήματα. Συνέβη το αντίθετο: Ο πωλητής κέρδισε και ο αγοραστής έχασε ολόκληρη την τιμή δικαιώματος, αν και η γνώμη του για την αγορά (αύξηση της τιμής της μετοχής) ήταν σωστή. Κάτι τέτοιο συμβαίνει πολλές φορές και παρέχει ένα σαφές πλεονέκτημα στον πωλητή. Ο πωλητής βγάζει χρήματα όταν η αγορά μετακινείται προς τη «σωστή» κατεύθυνση. Βγάζει επίσης χρήματα όταν η αγορά μετακινείται πλαγίως. Και μπορεί να βγάλει χρήματα ακόμη και όταν η αγορά μετακινείται ελαφρώς προς την «λάθος» κατεύθυνση!

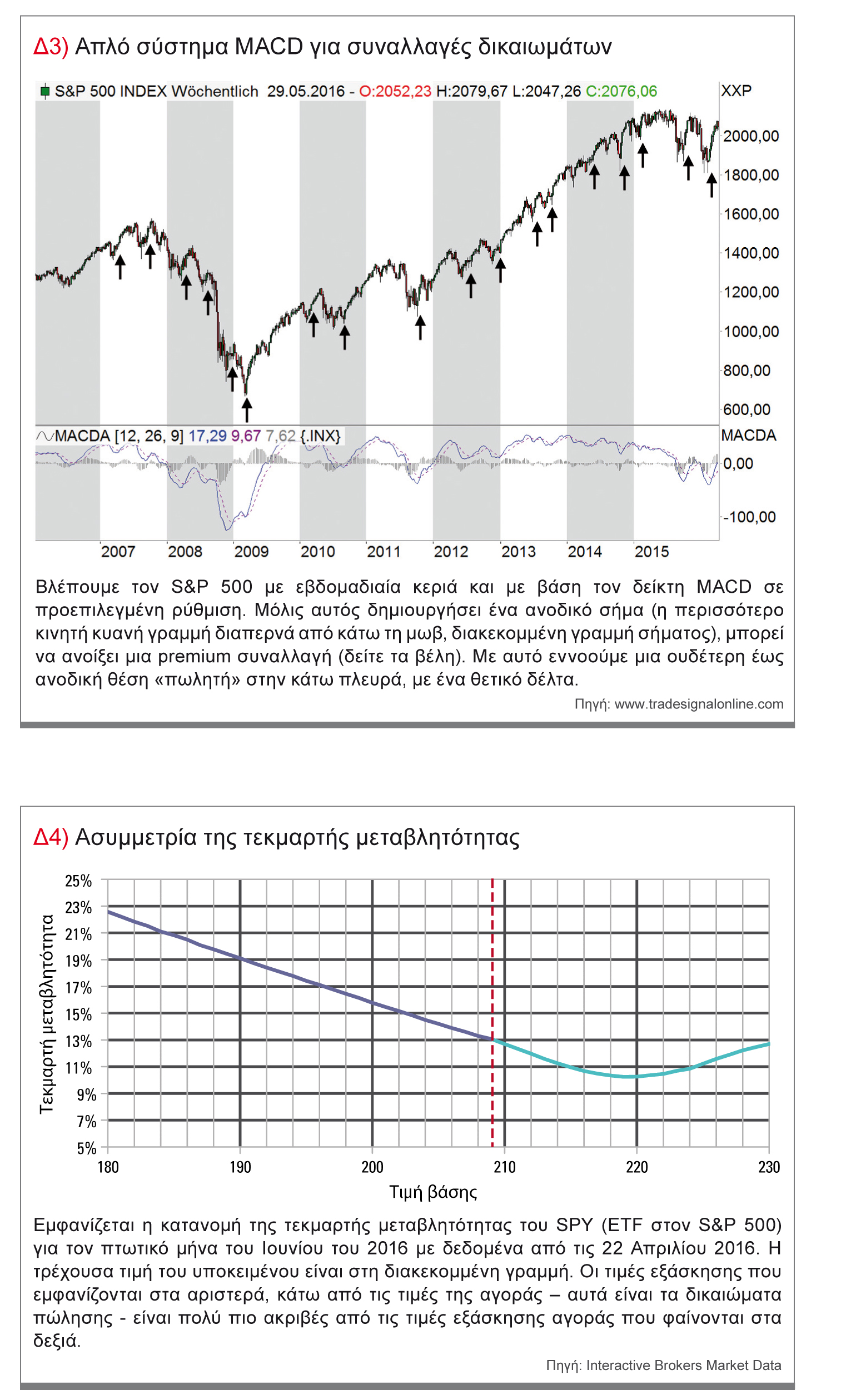

Εδώ υπάρχουν συνέργειες. Όποιος έχει ασχοληθεί ποτέ εντατικά με δείκτες, γνωρίζει ότι έχουν εγκυρότητα (ενημερωτική αξία) για αφοσιωμένες στην κατεύθυνση συναλλαγές, αλλά το ποσοστό επιτυχίας είναι συχνά περιορισμένο. Ας εφαρμόσουμε έναν τέτοιο δείκτη σε μια συναλλαγή πωλητή. Είναι η διάγνωση «μη πτωτική» αρκετή ως αξία σήματος ενός θετικού σήματος MACD (Moving Average Convergence / Divergence), ώστε να είναι ένα ποιοτικό άλμα πάνω από παραδοσιακές συναλλαγές αγοράς και πώλησης;

Ο συγγραφέας Olaf Lieser το εφαρμόζει αυτό με επιτυχία στις συναλλαγές πώλησης στα δικαιώματα προαίρεσης επί ΣΜΕ στον E-mini S&P 500: όταν το σήμα MACD γίνεται ανοδικό στο εβδομαδιαίο διάγραμμα, πουλάει δικαιώματα πώλησης ή Put-spread μεγάλου εύρους σε αυτά τα συμβόλαια μελλοντικής εκπλήρωσης (διάρκειας τουλάχιστον οκτώ εβδομάδων, το δέλτα κοντινών τιμών εξάσκησης είναι περίπου 20 τοις εκατό). Το γεγονός ότι η αγορά είναι πιθανόν να μην πέσει στις προσεχείς εβδομάδες κάτω από τα πρόσφατα χαμηλά αρκεί ως καθορισμός κατεύθυνσης. Ήδη παράγονται κέρδη από το πέρασμα του χρόνου. Ο σκοπός δεν είναι πλέον η «εκτίμηση της κατεύθυνσης της αγοράς» αλλά μόνο το «προς τα πού δεν κατευθύνεται πλέον η αγορά». Η διαφορά είναι κρίσιμη, επειδή το δεύτερο ερώτημα είναι πιο εύκολο να απαντηθεί.

«Πρόσθετο μέρισμα» με καλυμμένη πώληση δικαιώματος αγοράς

Η στρατηγική με τα πουλημένα δικαιώματα αγοράς όπως περιγράφηκε στο παράδειγμα, μπορεί να συνεχιστεί. Αν έχετε παράμερα μια μετοχή (για παράδειγμα, 100 κομμάτια), τότε μπορείτε να συνδυάσετε αυτή τη στρατηγική με την πώληση («short call»). Αυτό οδηγεί στον πλέον γνωστό τύπο πώλησης δικαιωμάτων προαίρεσης: την καλυμμένη πώληση δικαιώματος αγοράς (covered short call). Εδώ είναι ένα απλό παράδειγμα ενός κανόνα για τη δημιουργία μιας τέτοιας στρατηγικής με μετοχές (100 κομμάτια): το κανάλι τάσης της τιμής της μετοχής κατευθύνεται ελαφρώς προς τα πάνω. Εάν η μετοχή βρίσκεται στο ανώτατο όριο, θα πουληθεί ένα δικαίωμα αγοράς διάρκειας περίπου οκτώ εβδομάδων, και η τιμή βάσης (που ονομάζεται επίσης τιμή εξάσκησης) βρίσκεται ακριβώς πάνω από το κανάλι τάσης.

Προαπαιτούμενα: Κάποιος μπορεί να πάρει ένα ποσοστό της τιμής των μετοχών ως τιμή δικαιώματος των δικαιωμάτων. Αυτό το δικαίωμα επαναγοράζεται, εάν επιτευχθεί μείωση της αξίας κατά δύο τρίτα, το οποίο αναφέρεται ως εισόδημα. Εάν, αντ’ αυτού, το δικαίωμα αγοράς βρεθεί εντός του χρηματικού ισοδύναμου (σημαντικά ανοδική μετοχή), ορίζουμε μεταγενέστερη λήξη και, εάν είναι δυνατόν, σε υψηλότερη τιμή εξάσκησης, ωστόσο, χωρίς να δώσουμε επιπλέον χρήματα. Αυτό σημαίνει ότι το πουλημένο δικαίωμα αγοράς θα φέρει τουλάχιστον τόσα χρήματα, όσα απαιτούνται για την επαναγορά του παλιού. Οι μετοχές μπορούν να αποσβεστούν κατά τη λήξη, εάν το δικαίωμα αγοράς βρίσκεται εντός του χρηματικού ισοδύναμου. Εάν η γνώμη της αγοράς για τη μετοχή κυμαίνεται γενικά σε αρνητικό πλαίσιο, η μετοχή και το δικαίωμα μπορούν να εξισορροπηθούν. Με αυτόν τον τρόπο προσθέτετε ένα «επιπλέον μέρισμα» για τις θέσεις των μετοχών σας.

Συναλλαγές δικαιωμάτων προαίρεσης ως υποκατάστατο των συναλλαγών κατεύθυνσης μετοχών

Εάν γνωρίζετε τη δομή της αγοράς δικαιωμάτων προαίρεσης, μπορείτε να το εκμεταλλευτείτε για τον εαυτό σας. Η αγορά τιμολογεί διαφορετικά τις ανοδικές και καθοδικές μετακινήσεις στους μετοχικούς δείκτες και σε έναν αριθμό μετοχών. Οι μετακινήσεις κραχ της αγοράς συνήθως εκτελούνται ταχύτερα από τις ανοδικές μετακινήσεις. Επιπλέον, υπάρχει μια «ειδική κατάσταση» για δικαιώματα πώλησης δεικτών, γιατί πολλοί άνθρωποι (ιδιώτες και επαγγελματίες) που δεν έχουν κανένα ενδιαφέρον για τα δικαιώματα προαίρεσης, αγοράζουν δικαιώματα πώλησης με την πρόθεση να αντισταθμίσουν τα χαρτοφυλάκιά τους. Για τους λόγους αυτούς, τα δικαιώματα δεικτών και τα δικαιώματα πολλών μετοχών με τιμές εξάσκησης πιο κάτω από τα επίπεδα της αγοράς είναι ιδιαίτερα ακριβά σε σύγκριση με τις τιμές εξάσκησης πάνω από την αγορά – κι αυτό συμβαίνει πάντοτε, όχι μόνο σε μια διόρθωση.

Η άνιση κατανομή των τιμών (που υποδεικνύεται από τις διαφορετικές τεκμαρτές μεταβλητότητες) ονομάζεται «skew».

Αυτό μπορεί να αξιοποιηθεί με μια δομή όπως είναι η αντιστροφή του ρίσκου και έτσι, μεταξύ άλλων, η αναλογία ρίσκου/ανταμοιβής (CRV)* μιας συναλλαγής swing μπορεί να βελτιωθεί σημαντικά σε σύγκριση με μια παραδοσιακή συναλλαγή αγοράς – με μια διαφορετικά πλήρη συμμετοχή στα κέρδη και τις απώλειες του υποκείμενου.

Πιθανότητα και αναμενόμενη αξία

Όπως έχετε ήδη παρατηρήσει, τα πάντα στις συναλλαγές επί δικαιωμάτων προαίρεσης έχουν να κάνουν με τις πιθανότητες. Ο επενδυτής σε δικαιώματα προσπαθεί να τοποθετηθεί στη σωστή πλευρά της κατανομής με την εξελιγμένη επιλογή του συστήματός του για εκτέλεση συναλλαγών και με κατάλληλα εργαλεία. Πριν από την πρώτη συναλλαγή, ο επενδυτής χτίζει στη μέθοδό του ένα στατιστικό πλεονέκτημα. Με άλλα λόγια, εκτελεί συναλλαγές με ένα «ατού» και, κατά συνέπεια, έχει μια θετική αναμενόμενη αξία. Αυτή η αναμενόμενη αξία μιας προσέγγισης μπορεί να καθοριστεί από λεπτομερείς επανυπολογισμούς (που ονομάζονται και «αναδρομικοί έλεγχοι»). Έχει ο επενδυτής, συστηματικά, μεγαλύτερο αριθμό συναλλαγών με θετική αναμενόμενη αξία; Θα πετύχει, κατά μέσο όρο, ένα θετικό αποτέλεσμα στις συναλλαγές του. Το πρόβλημα με τα δικαιώματα αγοράς και πώλησης είναι η χρονική απώλεια της αξίας (αξία χρόνου - time value), που καθημερινά τρώει το επενδεδυμένο κεφάλαιό μας, ακόμη και αν το υποκείμενο αγαθό δεν μετακινείται. Επομένως, οι στρατηγικές με αγορασμένα δικαιώματα (αγορά δικαιώματος αγοράς και δικαιώματος πώλησης) δεν έχουν, γενικά, μια θετική αναμενόμενη αξία.

Διαχείριση κινδύνου και χρημάτων

Είναι σημαντικό, όπως και σε οποιοδήποτε είδος εκτέλεσης συναλλαγών, να γνωρίζετε το ρίσκο των θέσεών σας και ότι οι ενδεχόμενες απώλειες ταιριάζουν στο μέγεθος του λογαριασμού σας. Απαιτείται διαχείριση κινδύνου και χρημάτων. Γενικά, ο κίνδυνος είναι υψηλότερος στα συμβόλαια «γυμνών-naked» πωλήσεων και είναι ισοδύναμος με εκείνον του υποκείμενου αξιόγραφου – το οποίο, κατά τη διάρκεια δυναμικών μετακινήσεων, αποδίδει καρπούς. Πολλές στρατηγικές με δικαιώματα προαίρεσης συνίστανται σε έναν συνδυασμό συμβολαίων και έχουν ένα «ενσωματωμένο» όριο απωλειών. Εάν αυτό δεν ισχύει, χρειάζονται κανόνες για μηχανικό περιορισμό των απωλειών. Για τον προσδιορισμό των ποσοτήτων των θέσεων, θα πρέπει εξ’ αρχής να λαμβάνονται υπόψη οι μέγιστες αποδεκτές απώλειες.

Ένας δοκιμασμένος κανόνας για θέσεις πώλησης είναι το κλείσιμο όταν τα συμβόλαια αυξηθούν κατά μια προκαθορισμένη τιμή μεταξύ 100 και 200 τοις εκατό της τιμής του δικαιώματος. Η μέγιστη απώλεια ανά συναλλαγή που διακυβεύεται δεν πρέπει να υπερβαίνει ένα χαμηλό μονοψήφιο ποσοστό του μεγέθους του λογαριασμού. Προσέξτε τους κινδύνους της συγκέντρωσης στις θέσεις σας. Τα ισχυρώς θετικά, συσχετιζόμενα υποκείμενα πρέπει να θεωρούνται ως μία θέση.

Συμπέρασμα

Οι συναλλαγές δικαιωμάτων προαίρεσης είναι ένα εργαλείο που θα πρέπει να μάθετε. Μόλις το μάθετε, θα μπορείτε να το χρησιμοποιήσετε για να δημιουργήσετε ένα ανταγωνιστικό πλεονέκτημα.

Οι καλές στρατηγικές με δικαιώματα προαίρεσης εκμεταλλεύονται τη δομή της αγοράς και επιτρέπουν περισσότερη ανοχή στην γνώμη της αγοράς ή μια πιο αποτελεσματική εκτέλεση των συναλλαγών σας, όταν εφαρμόζονται σωστά.

Οι περισσότερες στρατηγικές με δικαιώματα προαίρεσης βασίζονται στο συνδυασμό συμβολαίων ή στην προσθήκη μετοχών. Αν κάνετε τον κόπο και μάθετε το εργαλείο, θα έχετε καλές πιθανότητες να αυξήσετε την επιτυχίας σας στις συναλλαγές. «