Μύθοι & Χρηματοοικονομικά Μοντέλα

Halt & Catch Fire (HCF)

Halt & Catch Fire (HCF): λίγοι θυμόμαστε αυτή τη διαβόητη εντολή από τα πρώτα χρόνια της εποχής του προσωπικού υπολογιστή IBM 360. Παρά το γεγονός ότι η εντολή HCF ξεκίνησε ως ένας μύθος αργότερα οι προγραμματιστές προχώρησαν στην υλοποίησή της σε γλώσσα μηχανής. Η εντολή HCF όταν εκτελούταν είχε μια απλή λειτουργία αλλά και ένα μόνιμο αποτέλεσμα- έθετε την κεντρική μονάδα επεξεργασίας ενός υπολογιστή σε έναν ατέρμονα βρόγχο μη επιτρέποντάς της να εκτελέσει οποιαδήποτε άλλη εργασία. Η CPU μπορούσε πια μόνο να ανακάμψει μέσω ενός hard reset.

» Χρηματοοικονομικής μοντελοποίηση

Γιατί επιτράπηκε η ύπαρξη μιας τέτοιας εντολής στην καρδιά μιας τεχνολογίας που θα καθόριζε αργότερα το μέλλον μας; Ευτυχώς με την πάροδο των ετών, η συστημική αυτή απειλή σφραγίστηκε και δεν έχουμε πλέον απευθείας πρόσβαση σε τέτοιου είδους κινδύνους. Υπέροχα θα μπορούσε κανείς να σκεφτεί, μα τι σχέση έχουν όλα αυτά με τα χρηματοπιστωτικές αγορές; Μήπως με κάποιο τρόπο ο συγγραφέας προσπαθεί να μας πει ότι έχουμε συστημικά ενσταλάξει κάτι στον πυρήνα του χρηματοοικονομικού μας οικοσυστήματος το οποίο δύναται να μας θέσει σε κίνδυνο; Υπάρχει κάτι το οποίο ηθελημένα ή μη χρησιμοποιούμε που μπορεί να μας φέρει σε σημείο συστημικής κατάρρευσης; Κάποιοι έχουν ήδη βιώσει την απάντηση, άλλοι ίσως όχι, όπως και να ‘χει, καλώς ήρθατε στον κόσμο της χρηματοοικονομικής μοντελοποίησης!

Η χρηματοοικονομική μοντελοποίηση έχει πολλές εκφάνσεις στις μέρες μας. Κάποιοι στρέφονται προς την στατιστική ψάχνοντας για απαντήσεις, άλλοι προς την οικονομετρία. Η χρήση αλγορίθμων μηχανικής μάθησης γίνεται όλο και πιο συχνή. Οι πιο τολμηροί στρέφουν την προσοχή τους σε πιο εξωτικές προσεγγίσεις, όπως η βαθιά μηχανική μάθηση, η ανάλυση συναισθήματος, οι μηχανές επεξεργασίας γεγονότων Complex Event Processing (CEP) και το Internet of Things (IoT). Ανεξάρτητα από την προσέγγιση, υπάρχουν μερικές παραδοχές που έχουμε κάνει στον πυρήνα της γνώσης μας που κάνουν τη ζωή μας πολύ πιο απλή∙ ή μήπως όχι; Αυτή είναι η αρχή μιας σειράς άρθρων τα οποία δεν στοχεύουν να στηρίξουν ή να διαψεύσουν τη θεωρία που είναι σαφώς και καλώς ορισμένη. Πρόκειται απλώς για μια διαδικασία γνωστοποίησης της σκέψης και των προβληματισμών κάποιου που εργάζεται σε αυτό το οικοσύστημα. Το πρώτο μέρος αγγίζει τρεις «μύθους», αυτόν της απλότητας, αυτόν της συσχέτισης μεταξύ μεταβλητών και έναν μύθο που συνδυάζει την μυωπία και την κανονικότητα. Υπάρχουν πολλά άλλα θέματα και αντικείμενα όπως αυτά της στασιμότητας μεταβλητών, των στοχαστικών διεργασιών στην μοντελοποίηση της πορείας μετοχών, της τεχνολογικής προόδου που πολλές φορές κάμπτει τη θεωρία και άλλες μορφές στατιστικής μεροληψίας που μπορούμε να αφήσουμε για επόμενα άρθρα.

Ο μύθος της απλότητας

Πολύ συχνά και σε πολλές περιπτώσεις στην καριέρα μας έχουμε ακούσει τη φράση «όσο πιο απλά τόσο πιο καλά», είναι όμως ακριβώς έτσι τα πράγματα και στην οικονομοτεχνική μοντελοποίηση; Ο κανόνας του William of Okham αναφέρει πως μεταξύ δυο στατιστικών μοντέλων το απλούστερο είναι και το προτιμότερο. Ο λόγος είναι πως το απλούστερο μοντέλο έχει την τάση να γενικεύει καλύτερα και να αποφεύγει την υπερπροσαρμογή. Το απλούστερο μοντέλο είναι αυτό το οποίο θα αποδώσει καλύτερα όταν θα συναντήσει άγνωστα δεδομένα που θα παρεκκλίνουν από αυτά με τα οποία εκπαιδεύτηκε.

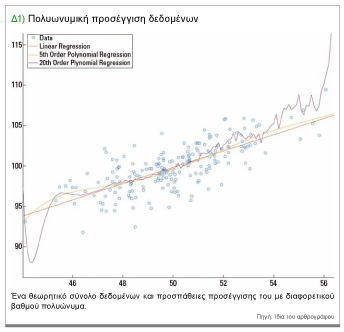

Εκ διαμέτρου αντίθετη είναι η άποψη του Karl Menger ο οποίος υποστήριζε πως «οποιαδήποτε οντότητα δεν πρέπει να απλοποιείται σε βαθμό που να μην είναι ικανή να εκτελέσει το έργο της». Το ανάλογο στο χώρο μας θα ήταν πως τα στατιστικά μοντέλα δεν πρέπει να απλοποιούνται τόσο ώστε να μην είναι ικανά να περιγράψουν το χώρο των δεδομένων. Ποια είναι όμως τα χαρακτηριστικά που διαφοροποιούν ένα απλό από ένα πιο σύνθετο μοντέλο; Είναι ένα πολύπλοκος συνδυασμός μεταξύ του αριθμού των παραμέτρων που περιγράφουν τη δομή και τη διαδικασία εκπαίδευσης του μοντέλου, του αριθμού των μεταβλητών που διαχειρίζεται και του είδους του ίδιου του αλγοριθμικού πυρήνα. Πως όμως επιλέγουμε μεταξύ δυο μοντέλων το καλύτερο; Πρόκειται για μια λεπτή ισορροπία μεταξύ των εννοιών της μεταβλητότητας (variance) και της έλλειψης ακρίβειας (bias). Για να γίνει αυτό πιο κατανοητό, αναλογιστείτε μια ευθεία γραμμή η οποία έχει προκύψει μετά από διαδικασία γραμμικής προσαρμογής και η οποία προσπαθεί να προσεγγίσει όσο γίνεται καλύτερα ένα σύνολο δεδομένων όπως αυτό στο Σχήμα 1.

Συγκρίνετέ την επίσης με τις υπόλοιπες καμπύλες του σχήματος που προκύπτουν από υψηλότερου βαθμού πολυώνυμα. Το γραμμικό μοντέλο είναι σαφές ότι έχει πολύ χαμηλή ακρίβεια, δηλαδή υψηλό bias αφού δεν πετυχαίνει να περιγράψει επαρκώς το χώρο των δεδομένων. Ωστόσο φαίνεται και από την μορφή του πως δεν έχει καθόλου μεταβλητότητα (variance) και παρουσιάζει πολύ σταθερή συμπεριφορά. Αντίθετα, τα πιο πολύπλοκα πολυώνυμα περιγράφουν πολύ καλύτερα τα δεδομένα αλλά επιδεικνύουν και υψηλή μεταβλητότητα που τα κάνει ιδιαίτερα ευαίσθητα ως προς την προβλεπτική τους ικανότητα.

Μια πολύ ενδιαφέρουσα εξίσωση που περιγράφει την σχέση μεταξύ σφάλματος, έλλειψης ακρίβειας και μεταβλητότητας είναι η ακόλουθη:

Η διαδικασία με την οποία προκύπτει η εξίσωση αυτή είναι πέρα από το χαρακτήρα αυτού του άρθρου, το νόημά της όμως είναι αρκετά απλό. Αυτό το οποίο λέει η εξίσωση είναι ότι οποτεδήποτε προσπαθούμε να προβλέψουμε ένα σημείο στο χώρο των δεδομένων μας, το μέγεθος του σφάλματός μας εξαρτάται από τρεις παραμέτρους: το θόρυβο, την μεταβλητότητα και την έλλειψη ακρίβειας. Ο θόρυβος είναι κάτι εσωτερικό για το σύστημά μας και κάτι για το οποίο δεν μπορούμε να κάνουμε πάρα πολλά για να μειώσουμε. Για τον λόγο αυτό και το σφάλμα που αναλογεί στο θόρυβο ονομάζεται μη μειούμενο σφάλμα. Η μεταβλητότητα μας λέει πόσο εύκολα μεταβάλλεται η πρόβλεψή μας στο σύνολο δεδομένων που χρησιμοποιούμε ενώ το τετράγωνο της έλλειψης ακρίβειας πόσο σωστές είναι οι προβλέψεις μας σε σχέση με την πραγματικότητα. Μπορούμε πάντα να επιλέξουμε να μειώσουμε μια από τις δυο μεταβλητές με αντάλλαγμα την αύξηση της άλλης. Έχει περισσότερο να κάνει με το πόσο άνετα αισθανόμαστε ότι αυξάνοντας την ακρίβεια δεν οδηγούμε απλώς το μοντέλο μας σε υπερπροσαρμογή.

Αυτό που είναι σίγουρα γνωστό είναι πως τα οικονομοτεχνικά δεδομένα κρύβουν συνήθως υψηλά ποσοστά θορύβου. Κάτι τέτοιο σε συνδυασμό και με την προηγούμενη εξίσωση, προδίδει ότι κατά την μοντελοποίηση οικονομικών δεδομένων σίγουρα δε ξεκινάμε από θέση ισχύος. Καταλαβαίνουμε λοιπόν πως αν δεχτούμε τη φράση «όσο πιο απλά τόσο πιο καλά» τότε δεχόμαστε να μειώσουμε την μεταβλητότητα σε ανταλλαγή με μείωση της ακρίβειας ή αλλιώς αύξηση του bias. Από την εξίσωση προκύπτει και ένα ακόμη σημαντικό συμπέρασμα. Ενώ η σχέση της μεταβλητότητας με το σφάλμα είναι γραμμική κάτι τέτοιο δεν ισχύει και για την ακρίβεια. Μια τέτοια απόφαση λοιπόν αύξησης του bias είναι ικανή να οδηγήσει σε αύξηση του σφάλματος με μη γραμμικό προφίλ. Είναι λοιπόν η απλότητα αναπόφευκτη, προτιμητέα ή απλά παραμένει επαρκής κρύβοντας όμως κινδύνους που μπορούν να μας οδηγήσουν σε προβλήματα; HCF.

Ο μύθος των συσχετίσεων

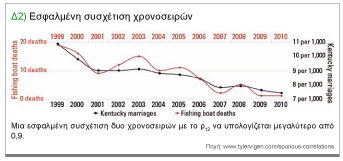

Συσχέτιση: πρόκειται για έναν πραγματικά πολυχρησιμοποιημένο όρο στα χρηματοοικονομικά. Πρέπει όλοι μας να έχουμε ακούσει την έκφραση « Πρέπει να βρούμε τις συσχετίσεις στα δεδομένα, ας δημιουργήσουμε ένα σύστημα που θα τις ανακαλύπτει». Στην παράγραφο αυτή δε θέλω να στραφώ στη πολύ γνωστή έκφραση «Η ύπαρξη ισχυρής συσχέτισης δε συνεπάγεται μια σχέση αιτίας και αιτιατού», άλλωστε πολλοί από εμάς έχουμε μελετήσει την πολύ ενδιαφέρουσα δουλειά του Tyler Vigen ή και έχουμε επισκεφτεί τον ιστότοπο του περί εσφαλμένων συσχετίσεων. Στο Σχήμα 2 παρουσιάζεται ένα παράδειγμα εσφαλμένης συσχέτισης δεδομένων από το βιβλίο του.

Η μελέτη βρίσκει μια πολύ ισχυρή συσχέτιση μεταξύ των πνιγμών κατά τη διάρκεια ψαρέματος και του αριθμού γάμων στο Kentucky. Αν και δεν αναφέρεται σαφώς η πηγή της πρώτης χρονοσειράς νομίζω καλοπροαίρετα θα πρέπει να θεωρήσουμε ότι δεν προκύπτει μόνο από την πολιτεία του Kentucky.

Στα χρηματοοικονομικά η έννοια της συσχέτισης εμφανίζεται εξαιρετικά συχνά, από τη δημιουργία ενός βελτιστοποιημένου χαρτοφυλακίου και την ανάλυση ρίσκου μέχρι και τον προσδιορισμό της δανειοληπτικής ικανότητας ενός ατόμου. Αυτό που προσπαθεί να εισάγει η συσχέτιση σε τέτοιου είδους αναλύσεις είναι η ευαισθησία της ανάλυσης σε εξωτερικές αλλαγές του συστήματος. Συνήθως εισάγεται η έννοια στους υπολογισμούς μας υπό την μορφή του πίνακα συσχέτισης μεταβλητών. Για παράδειγμα στην εύρεση του βέλτιστου κέρδους/ρίσκου χαρτοφυλακίου μετοχών, η έννοια της συσχέτισης μεταξύ των μετοχών προσπαθεί να εξερευνήσει πως κάποιες μετοχές κινούνται συγχρονισμένα κάτι το οποίο ενδέχεται να αυξήσει το ρίσκο του χαρτοφυλακίου. Η εισαγωγή της παραμέτρου στην ανάλυση, μας επιτρέπει να υπολογίσουμε με μεγαλύτερη ακρίβεια την συμπεριφορά του χαρτοφυλακίου και να λάβουμε πιο ενημερωμένες αποφάσεις για την σύσταση του. Υπάρχει όμως πιθανότητα μια μεταβλητή της οποίας ο υπολογισμός είναι μια απλή διαδικασία να μας ξεγελάσει με τρόπο που να λάβουμε λάθος αποφάσεις; Στη βιβλιογραφία θα βρείτε τον συντελεστή συσχέτισης μεταξύ δυο μετοχών που παρουσιάζουν δυο χρονοσειρές χρηματικών ροών r να ορίζεται ως εξής:

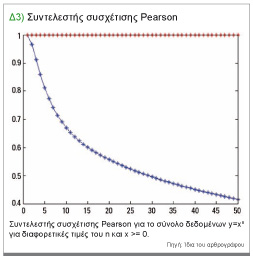

Ας μελετήσουμε ένα αρκετά ενδιαφέρον παράδειγμα. Έστω ότι έχουμε στα χέρια μας τις χρονοσειρές δυο μεταβλητών x και y οι οποίες συσχετίζονται μεταξύ τους μέσα από την εξίσωση:

Θα πρέπει ασφαλώς να συμφωνούμε πως η σχέση αυτή είναι ευθεία και σαφώς ορισμένη. Θεωρώντας το n και το x θετικούς ακέραιους, όσο το x μεγαλώνει τόσο αυξάνεται και το y. Είναι μια σαφής και ευθεία αναλογία. Τι πρόκειται να συμβεί όμως αν προσπαθήσουμε να υπολογίσουμε τον συντελεστή συσχέτισης των δυο αυτών μεταβλητών; Ας δημιουργήσουμε ένα σύνολο δεδομένων με το x να ανήκει στο διάστημα [0, 100]. Το n όπως είπαμε είναι ένας ακέραιος αριθμός και για τις ανάγκες του πειράματος ας το περιορίσουμε μεταξύ 1 και 50. Ο υπολογισμός του y είναι απλός και για κάθε n θα προκύψει μια χρονοσειρά του y.

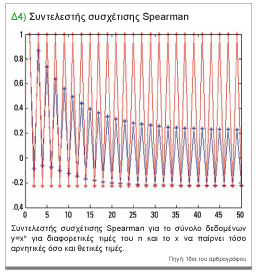

Το Σχήμα 3 δείχνει πως κινείται ο συντελεστής συσχέτισης ανάλογα με το n στην μπλε καμπύλη. Όμως, τι πραγματικά συμβαίνει εδώ; Πως μπορεί ο συντελεστής συσχέτισης να πέφτει όταν η σχέση των μεταβλητών μας παραμένει ευθεία και ανάλογη; Η απάντηση είναι απλή, ο τύπος υπολογισμού της συσχέτισης που είδαμε κρύβει μια πολύ σημαντική υπόθεση αυτή της γραμμικής συσχέτισης των δεδομένων. Καθώς λοιπόν το n αυξάνει πάνω από ένα η γραμμικότητα χάνεται και η σχέση των δυο μεταβλητών γίνεται τόσο πολύπλοκη που ο συντελεστής συσχέτισης του Pearson, όπως είναι γνωστός, αδυνατεί να υπολογίσει σωστά το πόσο συγχρονισμένα κινούνται οι δυο μεταβλητές. Αν ωστόσο αντί του συντελεστή συσχέτισης του Pearson χρησιμοποιήσουμε έναν διαφορετικό τρόπο υπολογισμού αυτό του Spearman τότε όπως φαίνεται στην κόκκινη καμπύλη του Σχήματος 3 μπορούμε να αποτιμήσουμε σωστά την απόλυτη συσχέτιση των μεταβλητών. Η κατάσταση αυτή γίνεται ακόμα πιο πολύπλοκη αν το x παίρνει και αρνητικές τιμές όπως για παράδειγμα θα μπορούσε να συμβεί στην περίπτωση των χρηματικών ροών κατά την πτώση της τιμής μιας μετοχής. Τα αποτελέσματα της ανάλυσης φαίνονται στο Σχήμα 4.

Το ενδιαφέρον κομμάτι αυτής της παρατήρησης όσον αφορά στην συμπεριφορά του συντελεστή συσχετίσεως προκύπτει αν αναλογιστούμε πως πολλές τεχνικές χρηματοοικονομικής μοντελοποίησης χρησιμοποιούν το συντελεστή συσχέτισης Pearson που υποθέτει γραμμικές συμπεριφορές μεταξύ των μεταβλητών. Για παράδειγμα η εύρεση βέλτιστου χαρτοφυλακίου με τη μέθοδο του Markowitz χρησιμοποιεί έμμεσα στους υπολογισμούς της τον συντελεστή Pearson. Είναι αλήθεια πιθανό μέσα σε μια «τέλεια καταιγίδα» κατά την οποία η συμπεριφορά των μετοχών γίνεται επαρκώς ακραία μια τέτοια υπόθεση, να πυροδοτήσει μια αλυσίδα αναπάντεχων αποτελεσμάτων; HCF.

Ο μύθος της μυωπικής κανονικότητας

«Τα δεδομένα μου ακολουθούν την κανονική κατανομή», μια πολύ συχνή έκφραση στο χώρο της χρηματοοικονομικής μοντελοποίησης. Πολλές τεχνικές, μάλιστα, προϋποθέτουν την ύπαρξη κανονικής κατανομής μόνο και μόνο για να μπορέσουν να εφαρμοστούν. Άλλωστε μη ξεχνάμε πως το ίδιο το Central Limit Theorem αναφέρει πως δοθέντος ενός μεγάλου δείγματος δεδομένων μιας τυχαίας μεταβλητής με συγκεκριμένο μέσο όρο και μεταβλητότητα, ο αριθμητικός της μέσος θα ακολουθεί την κανονική κατανομή ανεξαρτήτως της πραγματικής κατανομής της μεταβλητής. Από την άλλη θα έλεγε κανείς ότι πόσο δύσκολο είναι να αποδείξει κάποιος αν τα δεδομένα του πραγματικά ακολουθούν την κανονική κατανομή; Οπωσδήποτε το να κάνει κάποιος μια δοκιμή Jarque-Bera δεν είναι κάτι τόσο πολύπλοκο. Πρώτα υπολογίζουμε το μετρικό του τ-τεστ το οποίο ακολουθεί μια x2 κατανομή με 2 βαθμούς ελευθερίας, βρίσκουμε την κρίσιμη τιμή από πίνακες και τελικά γνωρίζουμε αν τα δεδομένα μας πραγματικά ακολουθούν κανονική κατανομή. Βέβαια όλα αυτά μέσα στα πλαίσια ενός τ-τεστ που ορίζει κάποιο βαθμό βεβαιότητας που όμως συνήθως είναι αρκετά υψηλός. Πως ορίζεται ο βαθμός βεβαιότητας και πόσο ευάλωτο είναι το τεστ σε μικρές αλλαγές στο σύνολο δεδομένων; Υπάρχει πιθανότητα να θεωρήσουμε εσφαλμένα την ύπαρξη κανονικότητας και κάτι τέτοιο να μας δημιουργήσει κάποιου είδους πρόβλημα; Ας δούμε ένα ενδιαφέρον παράδειγμα.

Το Value at Risk (VaR) είναι ένα πάρα πολύ ενδιαφέρον και σημαντικό μετρικό το οποίο προσπαθεί να υπολογίσει για μια συγκεκριμένη χρονική περίοδο την μέγιστη θεωρητική απώλεια ώστε να υπάρχει πιθανότητα χαμηλότερη από ένα ποσοστό π.χ. 1% να βιώσουμε μια πραγματική απώλεια μεγαλύτερη αυτής. Ο όρος γεννήθηκε μετά από την μεγάλη πτώση της αγοράς τον Οκτώβριο του 1987 όταν η JP Morgan ζήτησε από τους αναλυτές της να βρουν ένα τρόπο να δημιουργούν καθημερινά μια έκθεση η οποία θα απαντούσε στην εξής απλή ερώτηση «Αν αύριο ήταν μια πολύ κακή μέρα, πόσα χρήματα θα χάσει η τράπεζα;». Αργότερα το 2006 το VaR ήταν πια ένα ευρέως χρησιμοποιούμενο μετρικό στο χώρο της διαχείρισης ρίσκου. Ας προχωρήσουμε το χρόνο λίγο πιο μπροστά τον Αύγουστο του 2007 όταν ο David Viniar, CFO της Goldman Sachs, έλεγε:

«Βλέπουμε απώλειες στην αγορά που αντιστοιχούν σε 25 σίγμα εδώ και αρκετές ημέρες»

Για να έχουμε μια εικόνα του τι σημαίνει αυτή η έκφραση, μια κίνηση της αγοράς που αντιστοιχεί σε απώλειες σε ένα χαρτοφυλάκιο της τάξης των 25 σίγμα είναι κάτι που περιμένεις να δεις, αν είσαι πραγματικά πολύ άτυχος, περίπου 1 φορά κάθε 6x10124 ζωές του σύμπαντος. Παρόλα αυτά ο Viniar δήλωσε πως το έβλεπε τότε κάθε μέρα και για αρκετές ημέρες συνεχόμενα. Εύλογα λοιπόν θα αναρωτηθεί κανείς τί συνέβη; Μα είναι πάρα πολύ απλό, τα μοντέλα ήταν λανθασμένα και εμείς απλώς τα εμπιστευθήκαμε. Πότε γεννήθηκε το πρόβλημα; Η δεκαετία 1997 – 2007 υπήρξε μια χρυσή δεκαετία για την παγκόσμια οικονομία η οποία βίωσε μια σταθερά ανοδική πορεία. Οι επενδυτές γνώρισαν σημαντικά κέρδη και έτσι αυξήθηκε η όρεξη για ακόμα περισσότερα. Επιπλέον, η αύξηση της αυτοπεποίθησης στο χώρο της διαχείρισης ρίσκου με όπλο τη μαγική εξίσωση υπολογισμού του VaR δημιούργησε ακόμα μεγαλύτερη αισιοδοξία για το μέλλον. Η χρυσή αυτή δεκαετία όμως γέννησε και ένα ακόμα χαρακτηριστικό στους επενδυτές, αυτό της μυωπίας. Ήταν μια δεκαετία η οποία χαρακτηριζόταν από μια ιδιαίτερη κανονικότητα, μια τόσο υπαρκτή όσο και πλασματική χρυσή κανονικότητα. Η κανονικότητα αυτή γεννήθηκε με ένα πολύ απλό τρόπο, μέσα από το πρόβλημα της μυωπίας. Είναι ακριβώς αυτό που μας συμβαίνει όταν παθαίνουμε ένα ατύχημα με το αυτοκίνητο. Αμέσως μετά και για κάποιο καιρό οδηγούμε σιγά και προσεχτικά. Όσο όμως δεν έχουμε άλλο ατύχημα τόσο και επανερχόμαστε στην πρότερη συμπεριφορά μας και όταν πια το ατύχημα βρίσκεται μακριά στο παρελθόν τότε δεν είναι καν ορατό στην σκέψη μας και όλα έχουν επανέλθει στο «κανονικό» τους. Το φαινόμενο αυτό της μυωπικής σκέψης ώθησε και τους αναλυτές εκεί γύρω στο 2006 – 2007 να χρησιμοποιούν δεδομένα μόνο από τη χρυσή δεκαετία στις αναλύσεις τους, επιδεικνύοντας μυωπία ως προς το παρελθόν. Η μαύρη Δευτέρα της 19ης Οκτωβρίου του 1987 ήταν πια πολύ μακριά. Εκείνη τη μαύρη Δευτέρα όλες οι αγορές του κόσμου καταποντίστηκαν η μια μετά την άλλη σε ελάχιστο χρονικό διάστημα. Η εικόνα ήταν συγκλονιστική αφού μέχρι το τέλος του Οκτώβρη οι χρηματαγορές του Hong Kong, της Αυστραλίας, της Ισπανίας, του Ηνωμένου Βασιλείου, των Ηνωμένων πολιτειών και του Καναδά είχαν καταγράψει πτώσεις 45.5%, 41.8%, 31%, 26.45%, 22.68% και 22.5% αντίστοιχα.

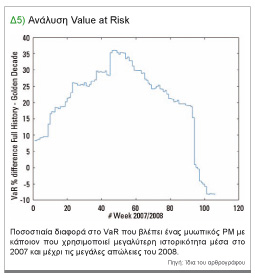

Ας συγκρίνουμε δυο διαφορετικούς διαχειριστές χαρτοφυλακίων (Portfolio Managers PM) το 2007, κάποιον με μια ελαφριά μορφή μυωπίας ο οποίος στις αναλύσεις του λαμβάνει υπόψιν του δεδομένα 5ετίας και κάποιον που χρησιμοποιεί δεδομένα 20ετίας. Ας υποθέσουμε επίσης πως και οι δυο κρατάνε μια θέση σε ένα ETF το οποίο μιμείται την πορεία του DJI και πως αυτή είναι και η μοναδική τους θέση στο χαρτοφυλάκιό τους αξίας £100.000.

Το Σχήμα 5 δείχνει την ποσοστιαία διαφορά του VaR που θα έβλεπαν οι δυο αυτοί PMs κατά τη διάρκεια του 2007 και μέχρι τις μεγάλες απώλειες αργότερα του 2008. Είναι φανερό πως η διαφορά είναι σημαντική και φτάνει να αγγίζει και το 35% μέχρι που ομαλοποιείται τη στιγμή που οι μεγάλες απώλειες γίνονται πραγματικότητα. Όλα αυτά σε ένα υπεραπλουστευμένο χαρτοφυλάκιο μιας χρηματοοικονομικής συνιστώσας. Σκεφτείτε τώρα ένα πιο ρεαλιστικό σενάριο ενός πολύπλοκου χαρτοφυλακίου εκείνη την περίοδο, προσθέστε στην πολυπλοκότητα του θέματος συσχετίσεις μεταξύ των διαφορετικών συνιστωσών και την αδυναμία αποτίμησης εξωτερικών αστάθμητων παραγόντων σε μια τόσο κρίσιμη στιγμή της αγοράς. Αν και αυτά δεν είναι αρκετά, σκεφτείτε τους αναρίθμητους, ισχυρούς, μη υπολογίσιμους συσχετισμούς με τους οποίους έμμεσα ή άμεσα συνδέεται εσωτερικά το χρηματοπιστωτικό μας σύστημα. Σκεφτείτε τη πλειάδα οργανισμών που το απαρτίζουν, πως αυτοί είναι εκτεθειμένοι ως προς το ρίσκο μεταξύ τους και πόσο ευαίσθητο το κάνει αυτό στην έννοια του ψυχολογικού spill-over. Ίσως πλέον συμφωνείτε μαζί μου πως υπάρχουν «κακές» ημέρες όπου τα μοντέλα μας δεν είναι ο καλύτερος μας φίλος. HCF

Επίλογος

Το άρθρο αυτό είναι η αρχή μιας σειράς άρθρων που θα προσπαθήσουν να μοιραστούν τις σκέψεις και τους προβληματισμούς του συγγραφέα γύρω από παγίδες που μπορεί να συναντήσει κάποιος στην χρηματοοικονομική μοντελοποίηση. Μέσα από απλοποιημένα παραδείγματα θα προσπαθήσουμε να αγγίξουμε τη βάση κάποιων προβλημάτων που διέπουν ένα πραγματικά πολύπλοκο οικοσύστημα. Είναι ευτυχές πως μέσα στο χώρο αυτό εργάζονται έμπειροι επαγγελματίες οι οποίοι γνωρίζουν τα προβλήματα αυτά. Είναι επίσης πολύ σημαντικό πως οι άνθρωποι αυτοί, είτε έχουν τα εργαλεία για να τα αντιμετωπίσουν ή ερευνούν νέες προσεγγίσεις επίλυσης τους. Στο άρθρο αυτό αγγίξαμε ακροθιγώς τους «μύθους» της απλότητας, της συσχέτισης μεταξύ μεταβλητών και της μυωπικής κανονικότητας. Αν αυτό το άρθρο σας φάνηκε ενδιαφέρον, τότε ενδέχεται να βρείτε ιδιαίτερα ενδιαφέρον και το επόμενο στα οποίο θα προσπαθήσουμε να καταλάβουμε αν η τεχνολογία έχει πια βρει τρόπους να αναιρέσει το θεωρητικό οικονομετρικό υπόβαθρο που διέπει τις χρηματαγορές. Άραγε παίζει ρόλο η ταχύτητα του φωτός στο χρηματοοικονομικό οικοσύστημα; HCF «