Οι καλές αποδόσεις δεν αποτελούν σύμπτωση

Ο Norbert Lohrke, κάτοχος μεταπτυχιακού τίτλου στα οικονομικά, πραγματοποιεί έρευνες επί των μετοχών βάσει θεμελιωδών κανόνων για περισσότερο από 30 έτη και είναι ένας από τους πλέον αναγνωρισμένους ειδικούς της αγοράς στις γερμανόφωνες χώρες.

Η πολυετής εμπειρία του Lohrke στον λογιστικό έλεγχο, την επιχειρησιακή αξιολόγηση και τη γνωμοδότηση καθώς επίσης και οι λεπτομερείς και ευσυνείδητες αναλύσεις του επί εταιρειών και μετοχών, οι οποίες βασίζονται σε ένα πλήρως αυτοματοποιημένο σύστημα, προσδίδουν στις συστάσεις του ένα βαθμό επιτυχίας που είναι πολύ πιο πάνω από το μέσο όρο.

Επίσης οι εκθέσεις του επί του χρηματιστηρίου είναι σε ζήτηση ακόμη και πέρα από τα γερμανικά σύνορα και οι διαλέξεις του είναι πολύ δημοφιλείς.

Με τη δημιουργία της πύλης επιλογής μετοχών Globalyze, ο ειδικός της αγοράς πραγματοποίησε ένα όνειρο ζωής. Είμαστε ευτυχείς που βρήκαμε έναν καταρτισμένο συνεντευξιαζόμενο όπως τον κύριο Lohrke για να μιλήσουμε για πιο μακροπρόθεσμες στρατηγικές εκτέλεσης συναλλαγών και για θεμελιώδεις αναλύσεις – είναι μια άριστη ευκαιρία, ειδικά για επενδυτές με βραχυπρόθεσμο ορίζοντα, ώστε να διευρύνουν τη σκέψη τους.

» TRADERS’: Μπορείτε να μας πείτε εν συντομία τι σας ενέπλεξε στις εκτελέσεις συναλλαγών;

Lohrke: Ειλικρινά, δεν θυμάμαι πλέον. Υποψιάζομαι ότι ήμουν ακόμα στο σχολείο όταν η προσοχή μου εστιάστηκε στις μετοχές ενώ διάβαζα μια εφημερίδα. Θυμάμαι ακόμα τον εαυτό μου να παίρνει κόλλες σχεδίασης διαγραμμάτων από το μαγαζί με είδη γραφείου των γονιών μου και να δημιουργεί με ζήλο προσωπικά διαγράμματα για κάποιεςμετοχές. Τελικά, αγόρασα την πρώτη μου μετοχή με τα πρώτα χρήματα που κέρδισα και από τότε ασχολούμαι με τις μετοχές. Ωστόσο, σήμερα εξετάζω τιμές και διαγράμματα σα να είναι έργο του διαβόλου καθώς ουσιαστικά απεικονίζουν τη νοητική κατάσταση και την τρέχουσα ρευστότητα των επενδυτών παγκοσμίως, κι όχι την πραγματική αξία μιας επιχείρησης.

TRADERS ́: Πότε αναπτύξατε το υφιστάμενο επενδυτικό ύφος σας και σε ποιες εμπειρίες το βασίσατε;

Lohrke: Πήρε πολύ χρόνο, στη διάρκεια του οποίου χρειάστηκε να διδαχθώ πολλά σκληρά μαθήματα. Παραδείγματος χάριν, κάποτε επένδυσα περίπου 1.000 γερμανικά μάρκα στην εταιρεία συναλλαγών coop AG και ήταν χρήματα για τα οποία είχα δουλέψει σκληρά κατά τα φοιτητικά μου χρόνια. Στη συνέχεια η εταιρεία ενεπλάκη σε ένα από τα μεγαλύτερα εταιρικά σκάνδαλα στη μεταπολεμική γερμανική ιστορία και τελικά διασπάστηκε. Αυτή ήταν η πρώτη και τελευταία καθολική απώλειά μου, η οποία μου στοίχισε ακριβά και γι’ αυτό χαράχτηκε στη μνήμη μου καθαρά και μου δίδαξε πολλά. Έμαθα, για παράδειγμα, ότι δε μπορείς να εμπιστεύεσαι κανέναν, είτε πρόκειται για τραπεζίτη, πολιτικό ή αντιπρόσωπο άλλων ομάδων της κοινωνίας όπως είναι οι συνδικαλιστές, όλοι εκ των οποίων συμμετείχαν στο σκάνδαλο. Επίσης έμαθα ότι το να μοιράζονται δύο ασθενείς το ίδιο κρεβάτι δε σημαίνει ότι θα προκύψει κάποιο υγιές πρόσωπο - αρκετά με τις εξαγορές και τις οικονομίες κλίμακας. Αλλά, επίσης, θυμάμαι έντονα τις αρχικές εκθέσεις που ήταν γεμάτες ευφορία μα και χειραγωγικές, γεγονός που με έκανε ιδιαίτερα κριτικό ως προς τα μέσα ενημέρωσης έως σήμερα. Αφότου έσκασε η διαδικτυακή φούσκα της Νέας Οικονομίας, η οποία επηρέασε έντονα το ώριμο πλέον επενδυτικό ύφος μου, μου ήρθε η ιδέα να ξεκινήσω τη Globalyze. Στο μεταξύ, είχα αποκτήσει πολυετή εμπειρία στον έλεγχο και την αξιολόγηση επιχειρήσεων και γνώρισα την άλλη πλευρά των τραπεζικών επενδύσεων καθώς επρόκειτο να βοηθήσω στη δημοσιοποίηση ενός ξεκινήματος. Αυτό που έχει χαραχτεί ανεξίτηλα στη μνήμη μου είναι το βίωμα ότι οι ίδιοι τραπεζίτες που είχαν προσπαθήσει να με κάνουν να ανοιχτώ δημοσίως έχοντας μια ιδέα και μόνο, μετά από την κατάρρευση του χρηματιστηρίου δεν ήθελαν να έχουν καμία σχέση μαζί μου. Συνεπώς, δεν εκπλήσσομαι καθόλου από τα σκάνδαλα που έχουν βγει στο φως αμέσως μετά από την οικονομική κρίση. Συνειδητοποίησα απόλυτα ότι εάν εκείνη τη στιγμή οι επενδυτές είχαν χρησιμοποιήσει την κοινή λογική τους και μόνο και είχαν προχωρήσει βάσει της θεμελιώδους ανάλυσης - αν είχαν, για παράδειγμα, παρατηρήσει τον απλό κανόνα που λέει ότι αγοράζεις μόνο μετοχές εταιρειών που δραστηριοποιούνται για αρκετό καιρό και παρουσιάζουν κέρδη αντί για τα αποκαλούμενα «cash burners» - θα είχαν αποφύγει πολλές απώλειες. Επίσης, αφού ανέλυσα αυτήν και άλλες κρίσεις, ανακάλυψα ότι οι κατά βάση υγιείς μετοχές είχαν καλύψει τις απώλειές τους το πολύ σε 2,5 με 3 χρόνια από το ξέσπασμα της κρίσης. Κατά σύμπτωση, το ίδιο ίσχυε και για την οικονομική κρίση του 2008. Γι’ αυτό διστάζω να πουλάω μετοχές σε περιόδους κρίσης εάν το ξέσπασμά τους μπορεί να ανιχνευθεί, κάτι για το οποίο αμφιβάλλω. Στο τέλος, οι μόνες κερδισμένες είναι οι τράπεζες. Αυτό που είναι επίσης πολύ σημαντικό είναι η γνώση ότι εκτός από τους άλλους, κι εσύ ο ίδιος είσαι υποκείμενος στο φόβο και την απληστία - ακόμα κι αν με την πάροδο του χρόνου έχεις αποκτήσει περισσότερη πειθαρχία από τους αρχάριους. Υπάρχει λόγος που ο πέμπτος από τους δέκα επενδυτικούς κανόνες μου λέει το εξής: «Να αποφεύγεις το φόβο και την απληστία. Ο χειρότερος εχθρός σου είναι ο ίδιος σου ο εαυτός». Αυτός είναι ένας από τους λόγους για τον οποίο η επιλογή των μετοχών μας είναι πλήρως αυτοματοποιημένη και, επομένως, δεν υπεισέρχεται ο συναισθηματικός παράγοντας. Είναι ο μόνος τρόπος για τη συστηματική επίτευξη αποδόσεων άνω του μετρίου.

ή αντιπρόσωπο άλλων ομάδων της κοινωνίας όπως είναι οι συνδικαλιστές, όλοι εκ των οποίων συμμετείχαν στο σκάνδαλο. Επίσης έμαθα ότι το να μοιράζονται δύο ασθενείς το ίδιο κρεβάτι δε σημαίνει ότι θα προκύψει κάποιο υγιές πρόσωπο - αρκετά με τις εξαγορές και τις οικονομίες κλίμακας. Αλλά, επίσης, θυμάμαι έντονα τις αρχικές εκθέσεις που ήταν γεμάτες ευφορία μα και χειραγωγικές, γεγονός που με έκανε ιδιαίτερα κριτικό ως προς τα μέσα ενημέρωσης έως σήμερα. Αφότου έσκασε η διαδικτυακή φούσκα της Νέας Οικονομίας, η οποία επηρέασε έντονα το ώριμο πλέον επενδυτικό ύφος μου, μου ήρθε η ιδέα να ξεκινήσω τη Globalyze. Στο μεταξύ, είχα αποκτήσει πολυετή εμπειρία στον έλεγχο και την αξιολόγηση επιχειρήσεων και γνώρισα την άλλη πλευρά των τραπεζικών επενδύσεων καθώς επρόκειτο να βοηθήσω στη δημοσιοποίηση ενός ξεκινήματος. Αυτό που έχει χαραχτεί ανεξίτηλα στη μνήμη μου είναι το βίωμα ότι οι ίδιοι τραπεζίτες που είχαν προσπαθήσει να με κάνουν να ανοιχτώ δημοσίως έχοντας μια ιδέα και μόνο, μετά από την κατάρρευση του χρηματιστηρίου δεν ήθελαν να έχουν καμία σχέση μαζί μου. Συνεπώς, δεν εκπλήσσομαι καθόλου από τα σκάνδαλα που έχουν βγει στο φως αμέσως μετά από την οικονομική κρίση. Συνειδητοποίησα απόλυτα ότι εάν εκείνη τη στιγμή οι επενδυτές είχαν χρησιμοποιήσει την κοινή λογική τους και μόνο και είχαν προχωρήσει βάσει της θεμελιώδους ανάλυσης - αν είχαν, για παράδειγμα, παρατηρήσει τον απλό κανόνα που λέει ότι αγοράζεις μόνο μετοχές εταιρειών που δραστηριοποιούνται για αρκετό καιρό και παρουσιάζουν κέρδη αντί για τα αποκαλούμενα «cash burners» - θα είχαν αποφύγει πολλές απώλειες. Επίσης, αφού ανέλυσα αυτήν και άλλες κρίσεις, ανακάλυψα ότι οι κατά βάση υγιείς μετοχές είχαν καλύψει τις απώλειές τους το πολύ σε 2,5 με 3 χρόνια από το ξέσπασμα της κρίσης. Κατά σύμπτωση, το ίδιο ίσχυε και για την οικονομική κρίση του 2008. Γι’ αυτό διστάζω να πουλάω μετοχές σε περιόδους κρίσης εάν το ξέσπασμά τους μπορεί να ανιχνευθεί, κάτι για το οποίο αμφιβάλλω. Στο τέλος, οι μόνες κερδισμένες είναι οι τράπεζες. Αυτό που είναι επίσης πολύ σημαντικό είναι η γνώση ότι εκτός από τους άλλους, κι εσύ ο ίδιος είσαι υποκείμενος στο φόβο και την απληστία - ακόμα κι αν με την πάροδο του χρόνου έχεις αποκτήσει περισσότερη πειθαρχία από τους αρχάριους. Υπάρχει λόγος που ο πέμπτος από τους δέκα επενδυτικούς κανόνες μου λέει το εξής: «Να αποφεύγεις το φόβο και την απληστία. Ο χειρότερος εχθρός σου είναι ο ίδιος σου ο εαυτός». Αυτός είναι ένας από τους λόγους για τον οποίο η επιλογή των μετοχών μας είναι πλήρως αυτοματοποιημένη και, επομένως, δεν υπεισέρχεται ο συναισθηματικός παράγοντας. Είναι ο μόνος τρόπος για τη συστηματική επίτευξη αποδόσεων άνω του μετρίου.

TRADERS’: Ποια είναι τα πρότυπα σας στις σταθερές επενδύσεις;

TRADERS’: Ποια είναι τα πρότυπα σας στις σταθερές επενδύσεις;

Lohrke: Δεν έχω πρότυπα αλλά διατηρώ μεγάλο σεβασμό για επενδυτές που εφαρμόζουν σταθερές επενδύσεις και από τους οποίους έχω διδαχθεί πολλά και έχω υιοθετήσει τις στρατηγικές τους. Aυτό που βρίσκω συναρπαστικό στον Warren Buffett και την εταιρεία του Berkshire Hathaway Inc, τον οποίον γνώρισα τυχαία από κοντά στην Ομάχα το 2008, είναι η απλότητα και η κοινή λογική που χρησιμοποιεί για να πετύχει το σκοπό του. Για τον ίδιο λόγο, δεν μπορώ να δω τίποτα το ελκυστικό στις πιο πρόσφατες επενδύσεις και τα στοιχήματά του επί των παραγώγων, τα οποία εγώ δεν θα έκανα κατά αυτόν τον τρόπο. Αυτό που θυμάμαι για τον προσγειωμένο και ανεξάρτητα σκεπτόμενο Peter Lynch, ο οποίος κάνει καθημερινές «ερασιτεχνικές» παρατηρήσεις ως προς την επιλογή μετοχών, είναι η πεποίθησή του ότι οι επενδύσεις σε μετοχές δεν ισοδυναμούν με τζόγο και ότι η αγορά στο σύνολό της είναι εντελώς άσχετη όταν πρόκειται για την αγορά μεμονωμένων μετοχών. Ένα άλλο πρόσωπο, το οποίο σχεδόν ξεχάστηκε πια αλλά είναι εξίσου σημαντικό για εμένα, ήταν ο Sir John Marks Templeton που στη διάρκεια της ζωής του ήταν έντονα θρησκευόμενος και ταπεινός. Η πίστη του στο Θεό, η οποία φαινόταν στη συνήθειά του να παραβλέπει κάθε εμπόδιο εμμένοντας σε μια λογική απόφαση, και η πεποίθησή του ότι στο χρηματιστήριο «πρέπει να είσαι κύριος του χρόνου και όχι υπάλληλός του», αποτελούν βασικά σημεία αναφοράς της επενδυτικής στρατηγικής μου. Αυτό περιλαμβάνει και την πεποίθηση ότι οποιαδήποτε αρνητική κατάσταση, ανεξάρτητα από το μέγεθός της, έχει και θετική πτυχή. Αν και ουσιαστικά δεν ανήκει σε αυτή τη λίστα, θα ήθελα να μνημονεύσω και τον γερμανό τραπεζίτη Alfred Herrhausen, τη μνήμη του οποίου διατηρώ σε πολύ μεγάλη εκτίμηση. Η βασική ηθική συμπεριφορά του και το σύνολο των αξιών του, οι οποίες όσον αφορά τη συμπεριφορά των τραπεζών, παραδείγματος χάριν, σήμερα φαίνονται εντελώς επαναστατικές, καθώς επίσης και οι πεποιθήσεις του όπως το ότι τα περισσότερα λάθη γίνονται επειδή τα πράγματα δεν εξετάζονται λεπτομερώς, με συντροφεύουν πιστά έως σήμερα. Αυτά είναι τα «πρότυπα» στα οποία οφείλουμε να στηριχτούμε, και στον καθορισμό των αξιών που υπογραμμίζουν τις σταθερές επενδύσεις πρέπει να προσθέσουμε τις απέραντες τεχνικές δυνατότητες που διατίθενται σήμερα και, πάνω απ’ όλα, να συνδυάσουμε όλα αυτά σε ένα σύστημα που δε μπορεί να προσβληθεί.

TRADERS’: Ποια είναι η επενδυτική φιλοσοφία σας;

Lohrke: Κατ’ εμέ, το μόνο που έχει σημασία είναι τα στοιχεία και τα γεγονότα, δηλαδή, αυτά που μπορώ να γνωρίζω και στα οποία μπορώ να στηριχτώ. Δεδομένου ότι, ως εκπαιδευμένος οικονομολόγος, ξέρω πως - παρά τη βραχυπρόθεσμη παράλογη αφθονία και τις σποραδικές φούσκες - οι τιμές τείνουν μεσοπρόθεσμα να μετακινούνται προς μια ισορροπία της αγοράς, το οποίο αποδεικνύεται από οποιαδήποτε οικονομική κρίση, και δεδομένου ότι μια εταιρεία μπορεί μόνο να κερδίσει περισσότερη αξία εάν πετύχει βιώσιμα κέρδη, η επιλογή υγιών μετοχών μοιάζει μετέχνη που απαιτεί πολύ σκληρή δουλειά, νοημοσύνη, κατάρτιση, εμπειρία και εξαιρετική νοητική πειθαρχία. Η συνήθης ερμηνεία της κρυστάλλινης σφαίρας μου προκαλεί γέλιο. Κανένας δεν μπορεί να κάνει μια πρόβλεψη για κάτι που δε μπορούμε να γνωρίζουμε, όπως είναι το ξέσπασμα μιας κρίσης ή η μελλοντική θέση του DAX – κάτι που επιχειρούν ορισμένοι συμμετέχοντες της αγοράς. Συμφωνώ μάλλον με τον Benoit Mandelbrot, τον συγγραφέα του «Fractals and Finance», ο οποίος όταν σε συνέντευξή του ρωτήθηκε πότε θα συνέβαινε το επόμενο κραχ, απάντησε ότι δε το γνώριζε όσο δε γνώριζε πότε θα ξεσπούσε η επόμενη θύελλα. Αλλά επίσης είπε, υπό μεταφορική έννοια, ότι ήταν αρκετά ικανός να κατασκευάσει ένα σκάφος που θα άντεχε ακόμη και στη χειρότερη θύελλα. Αυτό περιγράφει την επενδυτική φιλοσοφία μου αρκετά καλά. Όποτε δεν υπάρχει λόγος για αγορά μετοχών, στο μυαλό έρχεται η εικόνα του διάσημου πιθήκου που έβαλαν να πετάξει ένα βελάκι στην οικονομική στήλη μιας εφημερίδας.

TRADERS’: Τι σημαίνει το σύνθημά σας «οι καλές αποδόσεις δεν αποτελούν σύμπτωση»;

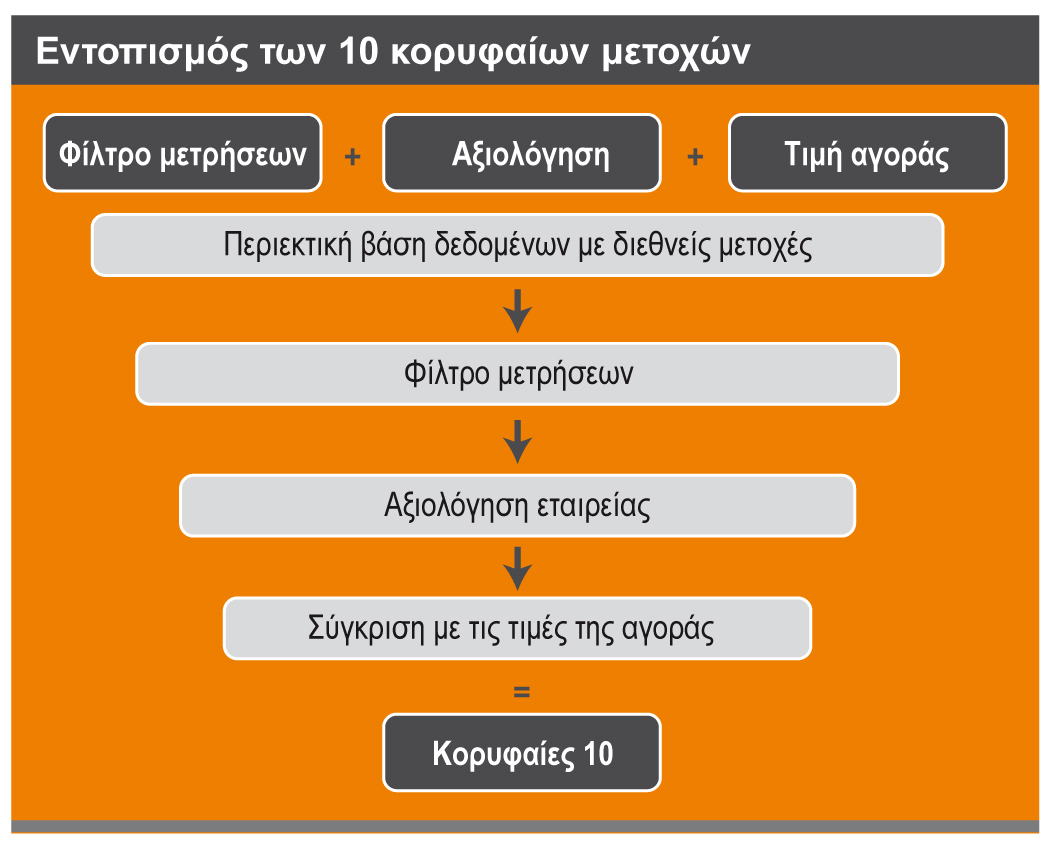

Lohrke: Αυτό περικλείει όλες τις γνώσεις μου, τη φιλοσοφία και την εμπειρία μου, απεικονίζοντας την πεποίθησή μου και λειτουργώντας παράλληλα ως εντολή: Και στο χρηματιστήριο επίσης, μια απόδοση άνω του μετρίου, δηλαδή, η μόνιμη οικονομική επιτυχία δεν είναι καθόλου τυχαία αλλά είναι το αποτέλεσμα μιας λογικής προσέγγισης. Είμαστε πεπεισμένοι και αποδεικνύουμε καθημερινά ότι ο εντοπισμός υποτιμημένων μετοχών με υψηλές δυνατότητες μέσα στο πλήθος των παγκόσμιων εταιρειών είναι εφικτός. Αυτό μπορεί να γίνει με μια λογική επιλογή βασισμένη στα θεμελιώδη δεδομένα καθώς επίσης και στους δείκτες που παράγονται από αυτά και που συμπληρώνονται από μια σύγκριση μιας συγκεκριμένης αξιολόγησης με τις τιμές της αγοράς. Αυτό μοιάζει κάπως με το να χρησιμοποιείς μια πυξίδα εν πλω για προσανατολισμό τη στιγμή που δε φαίνεται η στεριά.

Αυτό απαιτεί να έχεις αφήσει πίσω σου το φόβο και την απληστία, να εμπιστεύεσαι την επιλογή σου με υπομονή και, κυρίως, να αποφεύγεις την τρέχουσα προσταγή της βραχυπρόθεσμης φύσης του χρηματιστηρίου. Αυτό είναι δυνατό μόνο εάν είσαι πρόθυμος να κρατήσεις τις πολύ προσεκτικά επιλεγμένες μετοχές σου μεσοπρόθεσμα, για μια περίοδο τεσσάρων έως πέντε ετών - έως τη μέρα που η αγορά θα αναγνωρίσει την υποτιμημένη μετοχή και η τιμή θα πλησιάσει την πραγματική, υπολογισμένη, εγγενή αξία (ισορροπίας). Βεβαίως, σε περιόδους ευφορίας, αυτό μπορεί να συμβεί αρκετά συντομότερα. Εάν, κατ’ εξαίρεση, αυτό δε συμβεί, σημαίνει ότι οι υπολογισμοί σας - για οποιονδήποτε λόγο – ήταν λανθασμένοι και πρέπει να πουλήσετε τη μετοχή. Απαιτείται εμπιστοσύνη, χρόνος, υπομονή και γερά νεύρα.

TRADERS ‘: Μπορείτε να μας δώσετε κάποιες λεπτομέρειες για τον τρόπο με τον οποίον βρίσκετε καλές μετοχές ή καλά σημεία εισόδου;

Lohrke: Είμαι βέβαιος ότι κατανοείτε πως δεν θα αποκαλύψουμε την ουσία του συστήματός μας. Αλλά δεν αποκαλύπτω πολλά λέγοντας ότι δεν πρόκειται για ένα μέτρο ή μια αξιολόγηση αλλά για την αλληλεπίδραση διάφορων γεγονότων που δείχνουν το δρόμο για αποδόσεις άνω του μετρίου. Όσον αφορά το ακριβές σημείο εισόδου, ο συγχρονισμός για εμάς είναι εξίσου άσχετος με το stop-loss. Το ακόλουθο παράδειγμα μπορεί να το εξηγήσει αυτό: Μια μετοχή αξίζει δέκα ευρώ. Οι συμμετέχοντες της αγοράς - για οποιονδήποτε λόγο - δεν το αντιλαμβάνονται ή απλά δεν έχουν αρκετά μετρητά για να αγοράσουν. Η τιμή μπορεί στη συνέχεια να μειωθεί στα πέντε ευρώ, καθιστώντας τη μετοχή υποτιμημένη, το οποίο σχεδόν κανείς δε το αντιλαμβάνεται λόγω της ανεπαρκούς πληροφόρησης - ειδάλλως, η τιμή της μετοχής θα έπρεπε να είναι δέκα ευρώ. Εάν πληρώσω πέντε ευρώ για να αγοράσω τη μετοχή, θα πραγματοποιήσω ένα κέρδος πέντε ευρώ υπό τον όρο ότι κάποια μέρα η υποτίμηση θα αποκαλυφθεί. Τώρα, σε πολλές περιπτώσεις η κατάσταση θα είναι τέτοια ώστε λόγω της αφανούς υποτίμησης και, κατ’ επέκταση, της έλλειψης ζήτησης της μετοχής, η μετοχή θα πέσει ακόμα περισσότερο, έστω, στα τρία ευρώ. Αφότου διαπιστωθεί η υποτίμηση και η τιμή ανέλθει στα δέκα ευρώ, θα έχω και πάλι πετύχει ένα κέρδος πέντε ευρώ παρόλο που με καλύτερο συγχρονισμό θα μπορούσα να έχω κέρδος επτά ευρώ. Τώρα μπορείτε να καταλάβετε τι εννοούσε ο Warren Buffett λέγοντας ότι πάντα αναρωτιόταν ποιο λάθος έκανε κάθε φορά που αγόραζε μια μετοχή και η τιμή της ανέβαινε αμέσως. Η υποτίμηση και η έλλειψη ζήτησης ή η πτώση των τιμών αποτελούν τις δύο πλευρές του ίδιου νομίσματος.

TRADERS’: Έχετε μερικά συγκεκριμένα παραδείγματα;

Lohrke: Φυσικά. Θα σας δώσω διάφορες επενδυτικές ιδέες, οι αποδόσεις των οποίων υπήρξαν αρκετά διαφορετικές. Θα ήθελα επίσης να προσπαθήσω να εξηγήσω γιατί η ιδέα επένδυσης δεν απέδωσε. Κατ’ αρχάς, θέλω να επισημάνω  ότι το να αποδειχθεί σωστή κάθε μια από τις συστάσεις σας δεν έχει σημασία - πόσοι από μας μπορούν πραγματικά να έχουν μια τέτοια αξίωση; - αλλά, μεσοπρόθεσμα, πρέπει η πλειοψηφία των συστάσεών σας να είναι σωστές και να αποκλείετε με συνέπεια τις υπόλοιπες. Αυτό είναι που στο τέλος καθιστά την επένδυσή σας επιτυχή. Αυτό το επιτυγχάνουμε με την αυτοματοποιημένη προσέγγισή μας καθώς πουλάμε αυτόματα τις μετοχές που πετυχαίνουν την στοχευμένη τιμή όπως κι εκείνες που δεν πετυχαίνουν τη στοχευμένη τιμή μέσα σε τέσσερα χρόνια και τις αντικαθιστούμε με άλλες προτάσεις.

ότι το να αποδειχθεί σωστή κάθε μια από τις συστάσεις σας δεν έχει σημασία - πόσοι από μας μπορούν πραγματικά να έχουν μια τέτοια αξίωση; - αλλά, μεσοπρόθεσμα, πρέπει η πλειοψηφία των συστάσεών σας να είναι σωστές και να αποκλείετε με συνέπεια τις υπόλοιπες. Αυτό είναι που στο τέλος καθιστά την επένδυσή σας επιτυχή. Αυτό το επιτυγχάνουμε με την αυτοματοποιημένη προσέγγισή μας καθώς πουλάμε αυτόματα τις μετοχές που πετυχαίνουν την στοχευμένη τιμή όπως κι εκείνες που δεν πετυχαίνουν τη στοχευμένη τιμή μέσα σε τέσσερα χρόνια και τις αντικαθιστούμε με άλλες προτάσεις.

1. Πολύ επιτυχείς

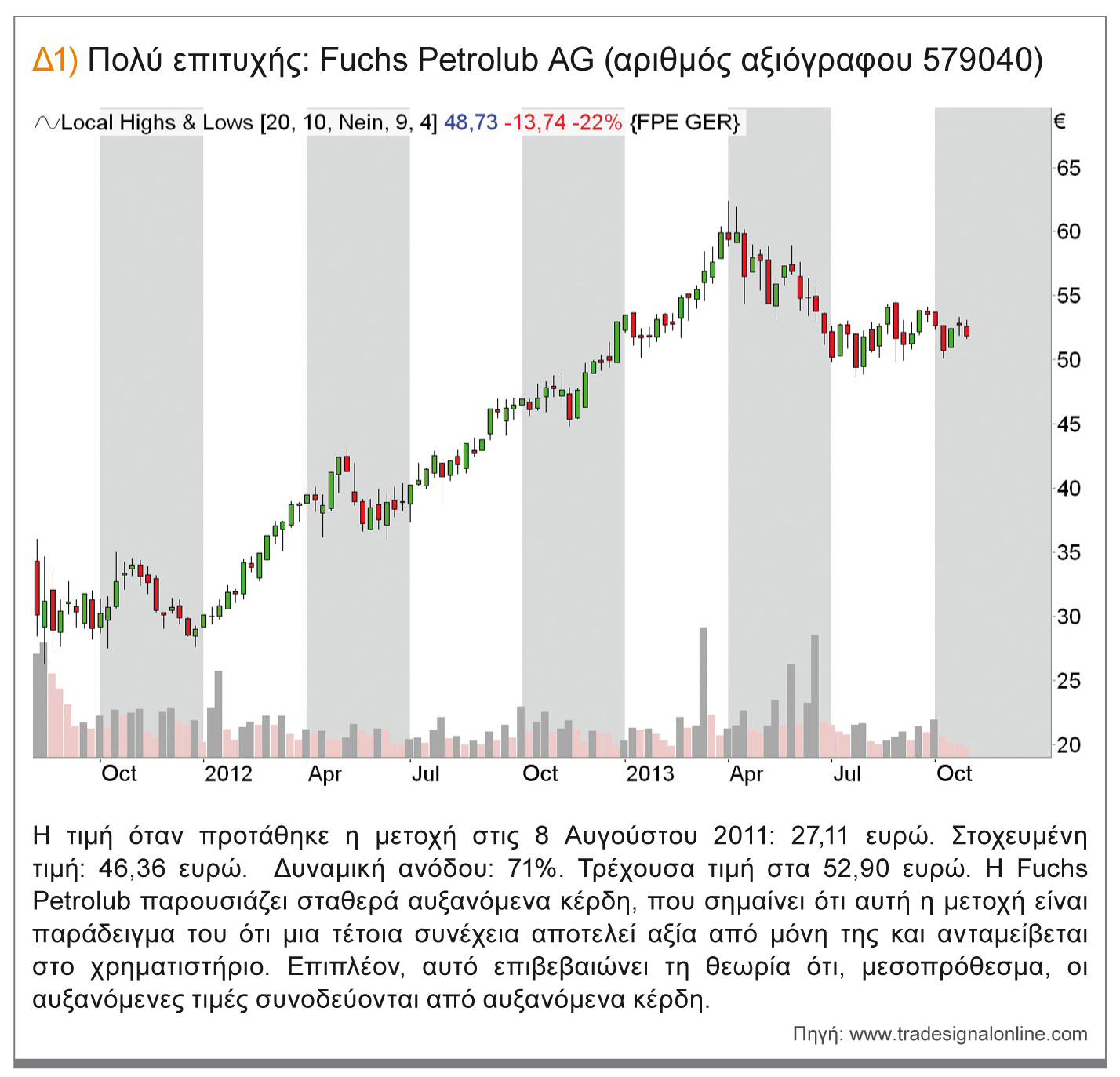

α) Fuchs Petrolub AG (αριθμός αξιόγραφου 579040): η τιμή όταν προτάθηκε η μετοχή στις 8 Αυγούστου 2011: 27,11 ευρώ. Στοχευμένη τιμή: 46,36 ευρώ. Δυναμική ανόδου: 71%. Τρέχουσα τιμή στα 52,90 ευρώ.

Η Fuchs Petrolub παρουσιάζει σταθερά αυξανόμενα κέρδη, που σημαίνει ότι αυτή η μετοχή είναι παράδειγμα του ότι μια τέτοια συνέχεια αποτελεί αξία από μόνη της και ανταμείβεται στο χρηματιστήριο. Επιπλέον, αυτό επιβεβαιώνει τη θεωρία ότι, μεσοπρόθεσμα, οι αυξανόμενες τιμές συνοδεύονται από αυξανόμενα κέρδη.

β) Celesio AG (αριθμός αξιόγραφου CLS100): η τιμή όταν προτάθηκε η μετοχή στις 14 Ιουλίου 2011: 13,94 ευρώ. Στοχευμένη τιμή: 19,66 ευρώ. Δυναμική ανόδου: 41%. Τρέχουσα τιμή στα 22,90 ευρώ. Το ιστορικό κερδών της Celesio AG είναι πολύ πιο ευμετάβλητο από αυτό της Fuchs Petrolub, αλλά, με το χρόνο, αρκετά αξιόπιστο.

2. Μετρίως επιτυχείς

γ) Nokia Corp. (αριθμός αξιόγραφου 870737): η τιμή όταν προτάθηκε η μετοχή στις 10 Αυγούστου 2011: 3,50 ευρώ. Στοχευμένη τιμή: 6,56 ευρώ. Δυναμική ανόδου: 87%. Τρέχουσα τιμή στα 5,10 ευρώ.

Επέλεξα αυτή τη μετοχή επειδή καταρρίπτει ένα κλισέ σχετικά με την αυτοματοποιημένη επιλογή μετοχών. Για παράδειγμα, οι κριτικοί υποστηρίζουν ότι είμαστε ανίκανοι να χρησιμοποιήσουμε την προσέγγισή μας για να απεικονίσουμε τις τεχνολογικές αλλαγές ή τις μεταβαλλόμενες αγορές. Η Nokia, μια εταιρεία που στην πραγματικότητα δεν έχει συμβαδίσει με τις εξελίξεις στην αγορά της και έπρεπε να πληρώσει ακριβά για αυτό, δείχνει ότι η προσέγγισή μας λειτουργεί ακόμη και σε τέτοιες καταστάσεις - τουλάχιστον, σε κάποιο βαθμό. Οι άλλοτε πετυχημένες εταιρείες όπως η Nokia έχουν μια δομή που είναι εγγενώς φιλική προς την επιτυχία και που λειτουργεί ακόμη και σε δύσκολες περιόδους ή μπορεί να επανενεργοποιηθεί - ή, για να το δούμε υπό αρνητικό πρίσμα, που δεν θα οδηγήσει σε πρόωρη πτώχευση.

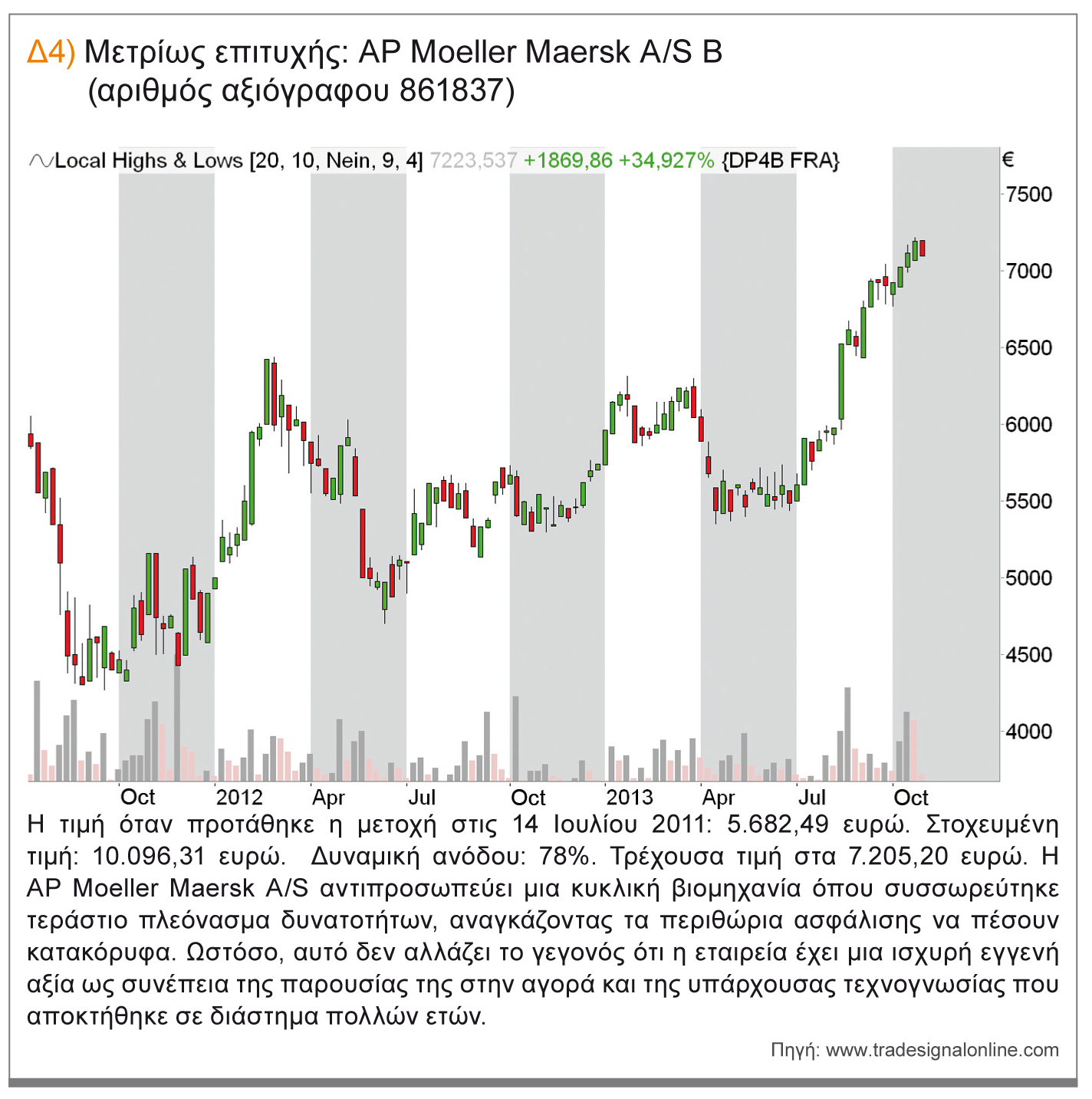

δ) AP Moeller Maersk A/S Β (αριθμός αξιόγραφου 861837): η τιμή όταν προτάθηκε η μετοχή στις 14 Ιουλίου 2011: 5.682,49 ευρώ. Στοχευμένη τιμή: 10.096,31 ευρώ. Δυναμική ανόδου: 78%. Τρέχουσα τιμή στα 7.205,20 ευρώ. Η AP Moeller Maersk A/S αντιπροσωπεύει μια κυκλική βιομηχανία όπου συσσωρεύτηκε τεράστιο πλεόνασμα δυνατοτήτων, αναγκάζοντας τα περιθώρια ασφάλισης να πέσουν κατακόρυφα. Ωστόσο, αυτό δεν αλλάζει το γεγονός ότι η εταιρεία έχει μια ισχυρή εγγενή αξία ως συνέπεια της παρουσίας της στην αγορά και της υπάρχουσας τεχνογνωσίας που αποκτήθηκε σε διάστημα πολλών ετών.

3. Ιδέες επένδυσης που δεν έχουν αποδώσει ακόμη

ε) Agfa Gevaert N.V. (αριθμός αξιόγραφου 920872): η τιμή όταν προτάθηκε η μετοχή στις 10 Αυγούστου 2011: 1,89 ευρώ. Στοχευμένη τιμή: 5,41 ευρώ. Δυναμική ανόδου: 186%. Τρέχουσα τιμή στα 1,70 ευρώ. Η Agfa επλήγη έντονα λόγω της τεχνολογικής μετατόπισης από το αναλογικό στο ψηφιακό σύστημα, αλλά η εταιρεία συνέρχεται και δεν αποκλείω την πιθανότητα να καταστεί η μετοχή κερδοφόρα μέσα στον καθορισμένο χρόνο. Στην περίπτωση αυτής της μετοχής, η αρνητική ανάπτυξη των κερδών υποτιμήθηκε. Η επίτευξη της στοχευόμενης τιμής τίθεται υπό αμφισβήτηση. στ) Mühlbauer Holding AG (αριθμός αξιόγραφου 662720): η τιμή όταν προτάθηκε η μετοχή στις 14 Ιουλίου 2011: 31,59 ευρώ. Στοχευμένη τιμή: 45,56 ευρώ. Δυναμική ανόδου: 44%. Τρέχουσα τιμή στα 20 ευρώ. Μέσα στην ιδιαίτερα ευμετάβλητη και από άποψη τιμών επιθετική βιομηχανία των ημιαγωγών, η Mühlbauer είναι μια σχετικά μικρή εταιρεία με μια αντίστοιχα χαμηλή κεφαλαιοποίηση αγοράς. Αυτό καθιστά δύσκολο για την εταιρεία να ανταποκρίνεται, αναγκάζοντας την να είναι πιο τρωτή. Εντούτοις, δεν αποκλείω τη πιθανότητα η τιμή που αναφέρθηκε κατά την διάρκεια της πρότασης τουλάχιστον να ξεπεραστεί εντός της τετραετούς περιόδου που καθορίσαμε οι ίδιοι. Όσον αφορά τις μετοχές για τις οποίες η επενδυτική ιδέα δεν υπήρξε αποδοτική, μπορούμε να πούμε ότι οι απώλειες που καταγράφηκαν αντισταθμίζονται με το παραπάνω από τις πετυχημένες μετοχές. Θέλουμε επίσης να επισημάνουμε ότι τα κριτήρια επιλογής είναι τόσο καλά ώστε μπορέσαμε να αποφύγουμε καθολικές αποτυχίες παρόλη τη φαινομενικά μακρά περίοδο των τεσσάρων ετών που ορίσαμε, γεγονός που αρχικά εκπλήσσει αλλά συγχρόνως αποδεικνύει ότι η προσέγγιση έχει λογική.

TRADERS’: Χρησιμοποιείτε περιθώριο ασφάλισης στις αναλύσεις σας;

Lohrke: Φυσικά. Αφαιρούμε πάντα ένα ορισμένο ποσοστό του ποσού από την αρχική αξία της εταιρείας που υπολογίζεται αρχικά - απλά επειδή δε μπορείς ποτέ να κάνεις έναν ακριβή προσδιορισμό της αξίας μιας εταιρείας, η οποία κινείται πάντα μέσα σε ένα ορισμένο εύρος. Επιπλέον, υπάρχουν πάντα γεγονότα και καταστάσεις που μπορούν να αξιολογηθούν διαφορετικά. Επομένως, μια αίσθηση προσοχής και ασφάλειας απαιτεί από οποιαδήποτε ανάλυση να βασίζεται σε ένα περιθώριο ασφάλισης.

TRADERS’: Από πού πιστεύετε ότι προέρχονται οι επαναλαμβανόμενες ευκαιρίες στο χρηματιστήριο - είναι οι αγορές γενικά ανεπαρκείς ή είναι το ακραίο μαζικό κλίμα, π.χ. του φόβου ή της απληστίας, που τις προκαλούν;

Lohrke: Σε αντίθεση με τον Eugene Fama, ένας από τους φετινούς νικητές των βραβείων Νόμπελ, δεν πιστεύω ότι οι αγορές είναι αποδοτικές. Υποστηρίζω μάλλον την άποψη του Robert Shiller, ο οποίος διατηρεί αμφιβολίες για την έννοια του αυστηρά ορθολογικού homo economicus που κυριαρχεί έντονα στην οικονομική θεωρία. Δεν πιστεύω, για παράδειγμα, ότι παρά τον πλούτο των διαφορετικών πληροφοριών και της απέραντης ποσότητας δεδομένων, όλες οι πληροφορίες κρύβονται στις τιμές. Γιατί; Επειδή αυτό που μετράει δεν είναι το πλήθος των πληροφοριών αλλά η ποιότητα και η σωστή ταξινόμησή τους. Εδώ, ακόμη και οι ειδικοί μπορούν να κάνουν εντελώς λάθος - είτε λόγω άγνοιας είτε επειδή επιλέγουν συνειδητά να εκτελούν τις λάθος ενέργειες.

Το πρόβλημα είναι ότι η σημερινή οικονομική θεωρία βασίζεται στην υπόθεση ότι οι επενδυτές είναι λογικοί, το οποίο απέχει τόσο από την πραγματικότητα όσο και η κατανομή κατά Gauss που υπογραμμίζει την τρέχουσα οικονομική θεωρία. Εάν η αντίληψή μου είναι σωστή, αυτό δημιουργεί τεράστιες ευκαιρίες σε προσεγγίσεις όπως η δική μας, καθιστώντας δυνατή, ενώ υποστηρίζεται ακόμη και από τη θεωρία, την επίτευξη κερδών άνω του μετρίου. Εξάλλου, κάθε αγορά, ειδικά κάθε χρηματαγορά, αποτελεί ένα χώρο όπου η προσφορά συναντάται με τη ζήτηση. Και σε τελική ανάλυση, οι άνθρωποι είναι που κάνουν τις αγορές. Υπό αυτό το πρίσμα, οι αγορές αποτελούν πάντα μια αντανάκλαση των συναισθημάτων και των αναγκών αυτών των ανθρώπων. Κανείς μας δεν ξυπνάει κάθε πρωί με καλή διάθεση, κάποιες φορές είμαστε ήρεμοι κι άλλες αγχωμένοι ή ενοχλημένοι. Και έπειτα υπάρχουν οι ειδήσεις και τα σχόλια, συν το γεγονός ότι όλοι μας κάθε τόσο κάνουμε λάθη. Άρα, είναι σαφές ότι όσοι διατηρούν την πλάνη πως συμπεριφερόμαστε απολύτως λογικά κάνουν λάθος. Είμαστε όλοι υποκείμενοι στα συναισθήματά μας και κάποιες φορές φερόμαστε παράλογα. Αυτός είναι ο λόγος που το αθροιστικό αποτέλεσμα όλων των ενεργειών μας δεν μπορεί να είναι λογικό. Άρα, κατά τη γνώμη μου, τις περισσότερες φορές οι αγορές είναι στην πραγματικότητα, λίγο-πολύ, ανεπαρκείς ή ασταθείς σε σχέση με τη θεωρία. Οι στιγμές και οι τιμές για τις οποίες οι αγορές είναι, σε θεωρητική βάση, αποδοτικές ή ισορροπημένες, αποτελούν απόλυτες εξαιρέσεις - αν και, όπως διαπίστωσε ο Adam Smith, το αποκαλούμενο «αόρατο χέρι» επιτρέπει στις αγορές να μετακινούνται επανειλημμένα προς αυτά τα αποδοτικά σημεία ισορροπίας. Άλλη μια σημαντική πηγή που εμποδίζει την αποδοτικότητα είναι οι κεντρικές τράπεζες και η υπερβολικά επεκτατική νομισματική πολιτική τους, η οποία δε βασίζεται στην παραγωγικότητα και κυριολεκτικά αναπαράγει υπερβολές και, κατ΄ επέκταση, φούσκες αντί για ήρεμες χρηματαγορές, σύμφωνα με το καταστατικό τους. Η πλεονάζουσα ρευστότητα που προκύπτει θα βρει διέξοδο όπως συμβαίνει στην περίπτωση που ξεχνάει κάποιος να κλείσει τη βρύση καθώς γεμίζει μια μπανιέρα. Σε κάθε περίπτωση, το αποτέλεσμα συνήθως είναι αρκετά ζημιογόνο. Για άλλη μια φορά, μπορούμε να παρατηρήσουμε ότι άνθρωποι υψηλής μόρφωσης συμπεριφέρονται με απόλυτα παράλογο τρόπο. Η ειρωνεία είναι πως οι ίδιοι θα περιέγραφαν τη συμπεριφορά τους ως απολύτως λογική, κι εδώ ενδέχεται οι μυωπικές προσωπικές ή εθνικές επιδιώξεις να αποδειχθούν τελικά η αιτία της παράλογης συμπεριφοράς τους. Και ακόμη δεν έχουμε φτάσει στην έννοια Schumpeterian της δημιουργικής καταστροφής. Ποιος ξέρει τι θα φέρει το μέλλον και ποια επιχειρησιακά μοντέλα θα πάψουν αύριο να λειτουργούν; Όποιος ενεργεί με τα μάτια του ανοικτά καταλήγει στο συμπέρασμα ότι ο κόσμος είναι περισσότερο παράλογος παρά λογικός. Εάν ίσχυε το αντίθετο, θα είχαμε απάνθρωπους πολέμους στον κόσμο ή πείνα ή προκλήσεις οικονομικών κρίσεων, όπως συνέβη πρόσφατα, από χρέη, κακοδιαχείριση και οικονομική απληστία;

TRADERS’: Στις συστάσεις σας υποδεικνύετε και μια στοχευμένη τιμή. Αυτό δεν είναι ισοδύναμο με ένα όριο κερδών, ειδικά στην περίπτωση ενός μακροπρόθεσμου επενδυτικού ορίζοντα;

Lohrke: Όχι. Δεν είναι, εφόσον οι υπολογισμοί μας για τη στοχευμένη τιμή είναι γενικά σωστοί, με άλλα λόγια, εάν είναι κοντά στην τιμή εξισορρόπησης. Σε αυτήν την περίπτωση, θα κάνουμε την έξοδό μας περίπου στη κατάλληλη τιμή. Εάν, ωστόσο, αναμένουμε μια εντελώς παράλογη αφθονία, η τιμή, στα πλαίσια μια συνεχούς τάσης, μπορεί να ξεπεράσει την τιμή εξισορρόπησης κατά πολύ. Αυτό είναι κάτι που αρκετοί θα εκμεταλλευόντουσαν χωρίς δισταγμό αλλά όχι εμείς - για δύο λόγους: Πρώτον, δεν είναι ιδιαίτερα λογικό να περιμένεις από κάτι να πετύχει μια υψηλότερη τιμή από εκείνη που αξίζει και να ελπίζεις ότι κανείς δε θα αντιληφθεί το παραμικρό. Αυτό θα σε έβαζε ασυναίσθητα σε ένα αρκετά υψηλό ρίσκο. Απομακρυνόμαστε απόλυτα από τέτοιες καταστάσεις καθώς οδηγούν σε υπερβολές. Αναλαμβάνουμε την πλήρη ευθύνη των οικονομικών δραστηριοτήτων μας, οι οποίες βασίζονται στην ηθική και υπηρετούν το κοινό καλό. Είναι καιρός να συνειδητοποιήσουμε όλοι μας ότι η μεμονωμένη συμπεριφορά του καθενός επηρεάζει όλα όσα συμβαίνουν στον κόσμο, το οποίο σημαίνει ότι όλοι μας μοιραζόμαστε την ευθύνη προσωπικά και απόλυτα. Συνεπώς, η κατηγορική επιταγή του Καντ είναι πιο σχετική από ποτέ, καθώς η αποτυχία σεβασμού αυτής της επιταγής, η οποία προκάλεσε τη δραματική εκμετάλλευση του κόσμου και του περιβάλλοντος, μας χρεώνεται. Και αυτό κατέστη δυνατό επειδή οι άνθρωποι έμειναν ατιμώρητοι έως ότου συνειδητοποιήσαμε πρόσφατα ότι δεν πρέπει να καταστρέφουμε τους ανθρώπους και τη φύση, αλλά πρέπει να χρησιμοποιούμε τα περιβαλλοντικά και τα εργατικά δικαιώματα για την προστασία των ατόμων και της φύσης ώστε να μπορούν να αναγεννηθούν - ειδικά επειδή για την ανθρωπότητα συνολικά, η μακροπρόθεσμη ζημία θα ήταν πολύ ακριβότερη και, μακροπρόθεσμα, η οικονομική δραστηριότητα που βασίζεται στην αξία θα ήταν απλά παραγωγικότερη και κερδοφόρα. Ωστόσο, όσον αφορά τον κόσμο των επενδύσεων, είμαστε ακόμα μίλια μακριά από αυτό το είδος της αειφορίας. Αυτό μας φέρνει στο δεύτερο λόγο. Θέλουμε να παραγάγουμε βιώσιμες αποδόσεις για τις οποίες κανείς δεν πρέπει να έχει ένοχη συνείδηση. Στην καθημερινή οικονομική δραστηριότητά μας, υποστηρίζουμε έναν καλύτερο οικονομικό κόσμο μέσω της σταθεροποίησης των τιμών και των αγορών ως συνέπεια της μετριοπάθειας. Πρέπει επιτέλους να απομακρυνθούμε από την οικονομική απληστία που καταστρέφει αξίες και να στραφούμε προς τον αυτοπεριορισμό και την υπεύθυνη συνεργασία. Σε τελευταία ανάλυση, υπάρχουν αρκετά από όλα για όλους. Θα επανέλθουμε σε αυτήν την ιδέα ακόμη περισσότερο όταν στο μέλλον δώσουμε στους πελάτες μας μια φωνή ηθικής κατά την επιλογή μετοχών.

TRADERS’: Γιατί δεν χρησιμοποιείτε stop-loss;

Lohrke: Επειδή, κατά την άποψή μας, ένα stop-loss δεν έχει κανένα νόημα και επειδή - αντίθετα με πολλούς άλλους συμμετέχοντες της αγοράς - το θεωρούμε εξαιρετικά επικίνδυνο λόγω του γεγονότος ότι τα συστήματα εκτέ λεσης συναλλαγών αποκτούν μια δικής τους ζωή σε περιόδους κρίσης. Ας πάρουμε το προηγούμενο παράδειγμα με την στοχευμένη τιμή των δέκα ευρώ και την τρέχουσα υποτίμηση στα πέντε ή τρία ευρώ. Σε μια τέτοια περίπτωση, ένα stop-loss θα με πετούσε σίγουρα έξω και θα είχα απώλειες, οι οποίες θα ήταν απολύτως παράλογες. Περιοριζόμαστε στο να πετύχουμε το κέρδος των πέντε ευρώ, το οποίο είναι σχετικά ασφαλές. Δεν θέλουμε να βελτιστοποιήσουμε αλλά να συμμετέχουμε. Δεν πουλάμε μέσω stop-loss επειδή έτσι θα αφήναμε ένα σχετικά ασφαλές κέρδος και θα είχαμε μια αποφευκτέα απώλεια. Γιατί θα έπρεπε να πουλήσω κάτι για το οποίο πλήρωσα πέντε ευρώ και για το οποίο μπορώ με σχετική ασφάλεια να εξασφαλίσω δέκα ευρώ κάποια στιγμή στο μέλλον; Αυτό δεν έχει κανένα νόημα ακόμα κι αν μπορώ να το αγοράσω αύριο για τρία ευρώ - αντίθετα, ίσως πρέπει τότε να επιλέξω να αγοράσω επιπλέον μετοχές επειδή η πιθανότητα επιτυχίας θα έχει αυξηθεί σε επτά ευρώ. Εκτός αυτού, γιατί θα έπρεπε να πουλήσω ένα μερίδιο μιας καλής και πολύτιμης εταιρείας απλά επειδή μερικοί επενδυτές στη Γουόλ Στριτ, το Τόκιο, τη Φρανκφούρτη ή τη Σαγκάη - για οποιονδήποτε λόγο - διστάζουν και τα οικονομικά ιδρύματά τους χρειάζονται ρευστότητα; Θα πουλούσατε την επιχείρηση που χτίσατε με πολύ πάθος μόνο και μόνο επειδή κάποιος τυχοδιώκτης επενδυτής της Γουόλ Στριτ είχε μια κακή μέρα ή επειδή η επιχείρησή σας παρουσιάζει ελαφρώς μειωμένα κέρδη για μια χρονιά αλλά, κατά τα άλλα, αναπτυσσόταν τέλεια κατά τα τελευταία χρόνια; Δε θα το κάνατε, σωστά; Θα εμμείνω στην άποψή μου: Όποιος αφιερώνει χρόνο για την επιλογή των μετοχών του και κάνει σωστές παρατηρήσεις δεν χρειάζεται stop-loss.

λεσης συναλλαγών αποκτούν μια δικής τους ζωή σε περιόδους κρίσης. Ας πάρουμε το προηγούμενο παράδειγμα με την στοχευμένη τιμή των δέκα ευρώ και την τρέχουσα υποτίμηση στα πέντε ή τρία ευρώ. Σε μια τέτοια περίπτωση, ένα stop-loss θα με πετούσε σίγουρα έξω και θα είχα απώλειες, οι οποίες θα ήταν απολύτως παράλογες. Περιοριζόμαστε στο να πετύχουμε το κέρδος των πέντε ευρώ, το οποίο είναι σχετικά ασφαλές. Δεν θέλουμε να βελτιστοποιήσουμε αλλά να συμμετέχουμε. Δεν πουλάμε μέσω stop-loss επειδή έτσι θα αφήναμε ένα σχετικά ασφαλές κέρδος και θα είχαμε μια αποφευκτέα απώλεια. Γιατί θα έπρεπε να πουλήσω κάτι για το οποίο πλήρωσα πέντε ευρώ και για το οποίο μπορώ με σχετική ασφάλεια να εξασφαλίσω δέκα ευρώ κάποια στιγμή στο μέλλον; Αυτό δεν έχει κανένα νόημα ακόμα κι αν μπορώ να το αγοράσω αύριο για τρία ευρώ - αντίθετα, ίσως πρέπει τότε να επιλέξω να αγοράσω επιπλέον μετοχές επειδή η πιθανότητα επιτυχίας θα έχει αυξηθεί σε επτά ευρώ. Εκτός αυτού, γιατί θα έπρεπε να πουλήσω ένα μερίδιο μιας καλής και πολύτιμης εταιρείας απλά επειδή μερικοί επενδυτές στη Γουόλ Στριτ, το Τόκιο, τη Φρανκφούρτη ή τη Σαγκάη - για οποιονδήποτε λόγο - διστάζουν και τα οικονομικά ιδρύματά τους χρειάζονται ρευστότητα; Θα πουλούσατε την επιχείρηση που χτίσατε με πολύ πάθος μόνο και μόνο επειδή κάποιος τυχοδιώκτης επενδυτής της Γουόλ Στριτ είχε μια κακή μέρα ή επειδή η επιχείρησή σας παρουσιάζει ελαφρώς μειωμένα κέρδη για μια χρονιά αλλά, κατά τα άλλα, αναπτυσσόταν τέλεια κατά τα τελευταία χρόνια; Δε θα το κάνατε, σωστά; Θα εμμείνω στην άποψή μου: Όποιος αφιερώνει χρόνο για την επιλογή των μετοχών του και κάνει σωστές παρατηρήσεις δεν χρειάζεται stop-loss.

TRADERS’: Πολλές μετοχές συσχετίζονται έντονα με την κατεύθυνση της συνολικής αγοράς. Ειδικά σε καθοδικές αγορές, οι μεμονωμένες μετοχές πολύ δύσκολα μπορούν να αποφύγουν την τάση. Στη διαμόρφωση του χαρτοφυλακίου σας λαμβάνετε υπόψη τις φάσεις τις αγοράς, προσθέτοντας, για παράδειγμα, και θέσεις πώλησης, ή προτιμάτε να βασίζεστε στην προσαρμογή του ρυθμού των μετρητών;

Lohrke: Δεν κάνω τίποτα από τα δύο. Το γεγονός ότι αυτό κάνουν όλοι δεν σημαίνει ότι είναι και το σωστό. Αυτό είναι που μας διδάσκει και πάλι κάθε νέα κρίση - μόνο που δεν ακούμε και ξεχνάμε πολύ γρήγορα. Αλλά στην πραγματικότητα είναι αρκετά απλό: Εάν δεν μπορώ να βρω καμία υποτιμημένη εταιρεία στον κόσμο - το οποίο στην πραγματικότητα είναι αδύνατον - το λογικό θα ήταν να μην επενδύσω και να επιλέξω την κατοχύρωση κερδών. Διαφορετικά, θα ήταν χαζομάρα μου να μην αγοράσω μια υποτιμημένη εταιρεία, σωστά; Συμπτωματικά, όσον αφορά το συσχετισμό με τη συνολική αγορά, η προσωπική μου εξήγηση είναι ότι αυτό βασίζεται σε αυτό που αναγνωρίζω ως αυξανόμενη, παράλογη αγορά χρηματιστηριακών δεικτών μέσω ETF. Ο παραλογισμός αυτής της ενέργειας φαίνεται κάνοντας μια σύγκριση με την αγορά μήλων. Γιατί να αγοράσω ένα μείγμα από καλά μήλα και από μήλα που έχουν αρχίσει να σαπίζουν όταν μπορώ να αγοράσω μόνο καλά μήλα, υπό τον όρο ότι κάνω τον κόπο να ξεχωρίσω εκείνα που σαπίζουν; Το αποτέλεσμα είναι ότι οι καλές μετοχές έχουν μια τάση να είναι υποτιμημένες ως προς την τιμή τους ενώ οι κακές τείνουν να υπερεκτιμώνται, καθιστώντας τα ETF έναν επιπλέον καλό λόγο για τον οποίο η θεωρία των αποδοτικών αγορών είναι λανθασμένη. Αυτό το γεγονός ωφελεί τελικά όσους από εμάς προσπαθούμε να επιλέγουμε τις καλές μετοχές.

TRADERS’: Βλέπετε την πύλη σας ως οδηγό για υγιείς οικονομικές επενδύσεις. Τι λάθη πιστεύετε ότι κάνουν οι άλλοι και τι είναι αυτό που εσείς κάνετε διαφορετικά;

Lohrke: Θέλουμε συνειδητά να επιτρέψουμε την επίτευξη μιας υγιούς και επομένως βιώσιμης απόδοσης άνω του μετρίου. Και πιστεύουμε ότι έχουμε μια συνολική ευθύνη, ό,τι κάνουμε καθορίζεται από την αξία και οι ενέργειές μας έχουν επίσης μια επίδραση εξομάλυνσης της γενικής αγοράς. Ειδικά επειδή η συνέχεια ανταμείβει βασικά όσους φέρονται ευπρεπώς. Σε τελευταία ανάλυση, το κέρδος και οι αποδόσεις στις επενδύσεις δεν είναι κάτι κακό σε μια οικονομία κοινωνικής αγοράς αλλά είναι ένα έξυπνο κίνητρο για να χρησιμοποιήσει κανείς νέα προϊόντα και καλύτερες διαδικασίες ώστε να ικανοποιήσει τρέχουσες και μελλοντικές ανάγκες. Επιπλέον, οποιαδήποτε επένδυση δεν είναι τίποτα περισσότερο από τη χρηματοδότηση και την ενίσχυση της πραγματικής οικονομίας αν και, σήμερα, ο χρηματοοικονομικός τομέας έχει δυστυχώς πάρει διαζύγιο από την πραγματική οικονομία. Αυτό για άλλη μια φορά φάνηκε πρόσφατα και με εντυπωσιακό τρόπο κατά την πρόσφατη κρίση και τα καταστρεπτικά αποτελέσματά της. Επίσης, επικρίνουμε έντονα το γεγονός ότι οι λάθος άνθρωποι βγάζουν χρήματα με τέτοιες υπερβολικές πρακτικές και, επιπλέον, το κάνουν εις βάρος όλων μας. Πρέπει επιτέλους να συνειδητοποιήσουμε ότι ο τρόπος με τον οποίον επενδύουμε τα χρήματά μας, μας καθιστά άμεσα υπεύθυνους για όσα συμβαίνουν με τα χρήματά μας αλλού. Δυστυχώς, η πλειονότητα των επενδυτών, ιδιαίτερα εκείνοι με καταθέσεις ταμιευτηρίου, συμπεριφέρεται σα να μην υπάρχει αύριο. Δεν έχουν κανέναν έλεγχο καθώς εμπιστεύονται τα χρήματά τους σε ένα σύστημα που δε δείχνει να γνωρίζει αξίες και κανόνες, ενώ οι ίδιοι κυνηγάνε συχνά τα εύκολα και γρήγορα κέρδη. Και αυτό συμβαίνει παρά το γεγονός ότι η εξελισσόμενη τεχνολογία, ειδικά στο διαδίκτυο, θα μας επέτρεπε να εξασφαλίσουμε ότι το κάθε ευρώ που επενδύουμε πηγαίνει προς μια ορισμένη κατεύθυνση, επιτρέποντας μας να ασκούμε κάποιον έλεγχο. Εάν το κάναμε αυτό, θα πετυχαίναμε περισσότερα από τη βελτίωση του κόσμου της οικονομίας - για την οποία είμαι βέβαιος.

TRADERS’: Τι ακριβώς πρέπει να αλλάξει στη Γερμανία - ως προς τη χάραξη πολιτικής αλλά και ως προς την αντίληψη του κόσμου - για να ασχοληθεί περισσότερος κόσμος με το θέμα των επενδύσεων;

Lohrke: Πρέπει να γίνουν πάρα πολλά. Πρώτα απ’ όλα, οι νέοι πρέπει να διδαχθούν στο σχολείο τι είναι κοινωνική οικονομία της αγοράς και οικονομική επένδυση. Απλά ρωτήστε έναν απόφοιτο σχολείου τι είναι μετοχή ή πώς λειτουργεί ένα ασφαλιστήριο συμβόλαιο. Ή πώς να συσσωρεύσει κεφάλαια. Θα συγκλονιστείτε από το αποτέλεσμα και μάλιστα στην χώρα εκείνη που εφεύρε την κοινωνική οικονομία της αγοράς. Όταν ήμουν εκπαιδευόμενος, για παράδειγμα, το πρώτο που έκανα ήταν να μάθω να κάνω ένα ασφαλιστήριο συμβόλαιο ζωής - μεταξύ όλων των ανθρώπων, από έναν αντιπρόσωπο ενός κορυφαίου τότε οικονομικού ιδρύματος. Αηδίες! Επιπλέον, ο καθένας καλείται να αναγνωρίσει ότι η οικονομική κρίση δεν οφείλεται μόνο στους άλλους ή σε κάτι ανώνυμο, αλλά ο καθένας μας με το δικό του τρόπο έχει συνεισφέρει. Στο τέλος, η οικονομική κρίση ήταν αποτέλεσμα όλων μας. Έχοντας κάνει αυτή τη δήλωση, εγώ - ως ιδιαίτερα αυστηρός κριτής - δεν θέλω να αποσπάσω την προσοχή από την ενοχή των μεγάλων τραπεζών, των ασφαλιστικών εταιρειών, των οίκων αξιολόγησης και των οικονομικών συμβούλων που έχουν κάνει πολλά λάθη και ορισμένες φορές συμπεριφέρθηκαν εγκληματικά, ακόμη και ως εγκληματικές συμμορίες. Είναι καιρός για οικονομική εκπαίδευση. Οι επενδυτές πρέπει να απελευθερωθούν από την οικονομική ανωριμότητά τους, για την οποία πρέπει εν μέρει να κατηγορήσουν τον εαυτό τους, και πρέπει να βρουν το θάρρος να σκέφτονται για τον εαυτό τους αντί απλά να εμπιστεύονται τον πρώτο τραπεζίτη ή οικονομικό σύμβουλο που συναντούν και μετά, όταν τα πράγματα πάνε στραβά, να προσπαθούν να βρουν κάποιον ένοχο ώστε να αποποιούνται των ευθυνών τους. Η παραδοχή «Mea culpa» θα ήταν μια ελπιδοφόρος νέα έναρξη για τον κόσμο των οικονομικών επενδύσεων. Αντί να χρησιμοποιούν βαριοπούλα για να ανοίξουν ένα καρύδι, οι φορείς πρέπει τελικά να ενεργήσουν με τρόπο που αντιμετωπίζει τα πρωταρχικά αίτια και είναι στοχευμένος. Ενώ το πρόβλημα «είναι πολύ μεγάλη για να αποτύχει» δεν έχει επιλυθεί ακόμη, είναι ειδικά οι μικρότερες, καινοτόμες επιχειρήσεις όπως η δική μας που αδικούνται κατάφορα από υπερβολικούς και παράλογους κανονισμούς. Ήδη, τα εμπόδια για εισαγωγή στις συμβουλευτικές υπηρεσίες επί των οικονομικών σχεδόν αποκλείουν κάθε νέο επαγγελματία και παρέχουν ασπίδα προστασίας έναντι του ανταγωνισμού για τους καθιερωμένους και επίσης αποτυχημένους οικονομικούς μεσάζοντες. Και όμως, ο «πραγματικός» ανταγωνισμός είναι περισσότερο από ποτέ απαραίτητος. Απλά σκεφτείτε το συνεχές υψηλό πιστωτικό επιτόκιο του 13% ή περισσότερο, σε ένα ποσοστό αναχρηματοδότησης μόνο 0,5% - παρά τη χαμηλή πιθανότητα αποτυχίας. Εκτός από τοκογλυφία, αυτό για μένα είναι ένα σαφές σημάδι έλλειψης ανταγωνισμού. Επομένως, είμαι υπέρμαχος του επαναπροσδιορισμού της τραπεζικής έννοιας λαμβάνοντας υπόψη τη δύναμη του διαδικτύου ως προς την αλλαγή της διαδικασίας, π.χ. μαζικές επενδύσεις, της ριζοσπαστικής διεύρυνσης των σχετικών νόμων καθώς και του γερμανικού τραπεζικού νόμου, και άρα της αναδιοργάνωσης της χρηματαγοράς. Με το τρέχον σύστημα, κάποιος που είναι πολύ καλός αλλά δεν έχει τους απαραίτητους πόρους έχει ελάχιστες ελπίδες επειδή εξαρτάται συνήθως από τη βοήθεια εκείνων που βλέπουν στο πρόσωπό του έναν ανταγωνιστή. Άρα πρέπει να εναρμονιστεί με τους λύκους, γεγονός που σταθεροποιεί αυτό το άρρωστο σύστημα. Σκεφτείτε απλά την ίδρυση ενός νέου fund και τους χρονικούς περιορισμούς (μόνο έξι μήνες!) για την επίτευξη ορισμένου μεγέθους. Σε αυτό το πλαίσιο, αναρωτιέμαι επίσης γιατί, αρχίζοντας με τη συσσώρευση μετοχών αξίας 100.000 ευρώ, πρέπει να παρουσιαστεί ένα πάρα πολύ ακριβό πρόγραμμα που κανένας δεν καταλαβαίνει - αν και όλοι ξέρουν ότι ένα ξεκίνημα εγκυμονεί το ρίσκο της απόλυτης αποτυχίας; Γιατί δεν περιορίζεται η έγκριση των τραπεζικών συναλλαγών σε ένα ορισμένο μέγεθος; Γιατί δεν έχουμε άμεση πρόσβαση στο χρηματιστήριο - ούτε καν τιμές που υποτίθεται ότι είναι ελεύθερα διαθέσιμες και, αντ’ αυτού, διατίθενται σε προμηθευτές και υπο-προμηθευτές που τις πουλάνε με υψηλό κόστος;

Επιπλέον, υπάρχει συχνά έλλειψη δικαστικών διεκδικήσεων ή θάρρους για να τα βάλουν με το κατεστημένο. Το γεγονός είναι ότι το τρέχον σύστημα ανταμείβει το καθαρό μέγεθος, την έλλειψη καινοτομίας, μια βραχυπρόθεσμη νοοτροπία, μια αύξηση στη συχνότητα εις βάρος του πελάτη και την ανήθικη συμπεριφορά μέσω της εθνικοποίησης των απωλειών. Με αυτά τα δεδομένα, δεν πρέπει ούτε να απορούμε για τις αρνητικές συνέπειες, μα ούτε να παραπονιόμαστε για αυτές. « Και αυτό, αν και κοινοποίηση τιμών, θα ήταν τεχνικά ευκόλως εφικτό και αποτελεί ένα σχεδόν βασικό δικαίωμα; Γιατί πρέπει να πάω σε μια τράπεζα για να φτιάξω ένα χαρτοφυλάκιο; Γιατί στην ευχή να μην είναι δυνατό για τον καθένα να μεταφέρει απλά ένα χαρτοφυλάκιο ή έναν τραπεζικό λογαριασμό από μια τράπεζα σε μια άλλη με το απλό πάτημα του ποντικιού αντί να εξαρτάται ακόμα από την εντελώς ανεπαρκή γερμανική διαδικασία «ταυτοποίησης» (post identity); Βλέπετε, θα μπορούσαν να γίνουν πολλά, τόσο διαδικαστικά όσο και δομικά, εάν κάποιος αντιμετώπιζε το θέμα σοβαρά. Και δεν θα κόστιζε τίποτα. Ωστόσο, είναι σαφές ότι η κυβέρνηση και οι πολιτικοί βρίσκονται πολύ κοντά στο λόμπι των τραπεζιτών και των ασφαλιστών, γεγονός που φάνηκε ιδιαίτερα κατά την πρόσφατη προσπάθεια των ευρωπαίων νομοθετών να καταργήσουν τις επιτροπές, η οποία δυστυχώς απέτυχε.

Η συνέντευξη πραγματοποιήθηκε από τον Marko Gränitz.