Ποιες εισηγμένες βελτίωσαν κρίσιμους δείκτες ρευστότητας

Ισχυρότερη άμυνα σε μια δύσκολη συγκυρία εμφανίζουν πολλές επιχειρήσεις που κατάφεραν να βελτιώσουν τα οικονομικά τους μεγέθη το 2021. Τι δείχνει ο δείκτης «καθαρός δανεισμός προς EBITDA». Αναλυτικός πίνακας.

Η μεγάλη άνοδος των οικονομικών επιδόσεων του 2021 βελτίωσε δραστικά τους δείκτες ρευστότητας των εισηγμένων εταιρειών, αναβαθμίζοντας ουσιαστικά τη θέση πολλών εξ αυτών απέναντι στους πιστωτές τους, με ό,τι ενδεχομένως θα μπορούσε να σημάνει αυτό και για την αποτίμησή τους στο ταμπλό του Χρηματιστηρίου της Αθήνας.

Η ουσία είναι πως πέρα από εταιρείες που διακρίνονταν πάντοτε για την ισχυρή τους ρευστότητα, πολλές εισηγμένες που βρίσκονταν στην «κίτρινη ζώνη» εμφανίζουν σήμερα αρκετά ικανοποιητικούς δείκτες ρευστότητας με βάση τις λογιστικές τους καταστάσεις για το έτος 2021.

Αυτό δεν σημαίνει απαραίτητα ότι τα προβλήματα που αντιμετωπίζουν λύθηκαν εξ ολοκλήρου (ιδίως αν ανατραπεί το growth story της ελληνικής οικονομίας για την επόμενη τριετία), ωστόσο η ουσία είναι πως οι εταιρείες αυτές εισέρχονται στη νέα περίοδο αβεβαιότητας που προέκυψε από τη ρωσική εισβολή στην Ουκρανία με αναβαθμισμένη θέση και ισχυρότερη άμυνα.

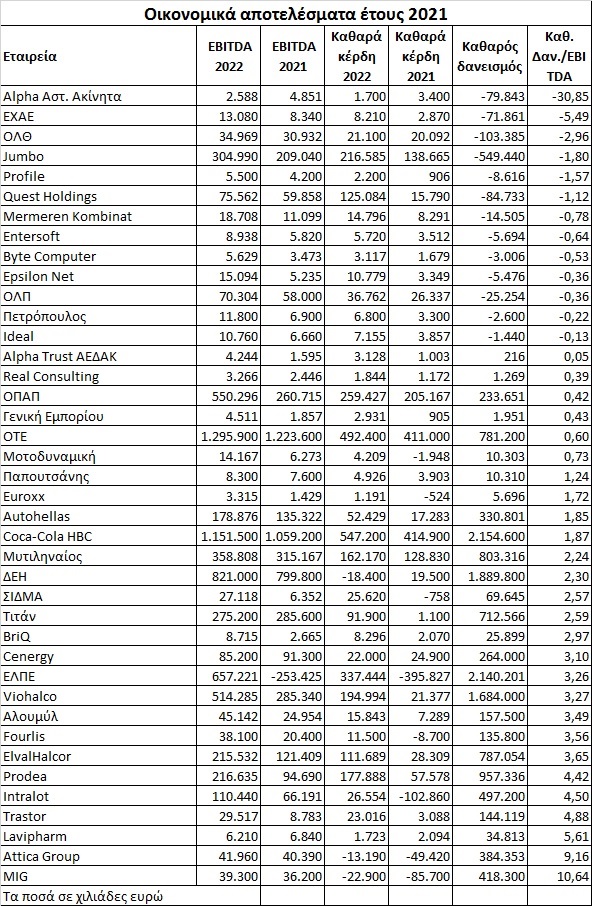

Στον παρατιθέμενο πίνακα παρουσιάζονται οι τιμές του δείκτη ρευστότητας «καθαρός δανεισμός προς EBITDA» όσων μη τραπεζικών εισηγμένων έχουν δημοσιεύσει τα ετήσια αποτελέσματά τους, όπου, σύμφωνα με τη θεωρία:

α) Όσο χαμηλότερη είναι η τιμή του δείκτη τόσο καλύτερη θεωρείται η ρευστότητα μιας εταιρείας, όταν οι άλλοι παράγοντες είναι σταθεροί (τονίζεται ότι κανένας δείκτης δεν αποτελεί πανάκεια, καθώς διακρίνεται από αδυναμίες).

β) Προτιμώνται τιμές δείκτη χαμηλότερες του 4,5-5.

γ) Είναι προφανές ότι οι εταιρείες με αρνητικό καθαρό δανεισμό (π.χ. Quest Holdings, Alpha Αστικά Ακίνητα, ΕΧΑΕ, ΟΛΘ, Jumbo, Profile, Entersoft, Epsilon Net, Mermeren Kombinat, ΟΛΠ, ΟΛΘ, ΕΥΔΑΠ, ΕΥΑΘ, ΑΔΜΗΕ Συμμετοχών, AS Company, Byte Computer, Πλαστικά Κρήτης, Π. Πετρόπουλος, Ideal, Καρέλιας) βρίσκονται στην καλύτερη δυνατή κατάταξη ρευστότητας.

Μεγαλύτερη σημασία όμως πρέπει να δοθεί στις εταιρείες εκείνες που αντιμετώπιζαν μέχρι πρότινος ζητήματα ρευστότητας και τώρα δείχνουν να έχουν βελτιώσει δραστικά τη θέση τους.

Για παράδειγμα, πολλά είχαν συζητηθεί κατά το παρελθόν για τη ρευστότητα της Viohalco και των θυγατρικών της (Cenergy, ElvalHalcor), καθώς οι εταιρείες του ομίλου υλοποίησαν μεγάλες επενδύσεις κατά τη διάρκεια της πολυετούς οικονομικής κρίσης. Οι προαναφερθείσες επενδύσεις έχουν αρχίσει να αποδίδουν, με αποτέλεσμα να αυξηθεί δραστικά το EBITDA και έτσι να αποκλιμακωθούν σε σημαντικό βαθμό οι δείκτες «καθαρός δανεισμός προς EBITDA», όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα.

Το καλοκαίρι του 2019 η αγορά αναρωτιόταν για το αν η ΔΕΗ θα ελάμβανε το «going concern» από τον ορκωτό ελεγκτή στα εξαμηνιαία αποτελέσματά της, λόγω των βαρύτατων δανειακών της υποχρεώσεων και των προβληματικών της οικονομικών επιδόσεων. Στη συνέχεια ωστόσο παρατηρήθηκε μεγάλη άνοδος στο EBITDA, η οποία σε συνδυασμό με την περυσινή αύξηση του μετοχικού της κεφαλαίου με καταβολή μετρητών, οδήγησαν σε σαφώς ικανοποιητικό δείκτη «καθαρού δανεισμού προς EBITDA» μόλις στο 2,3.

Η ΣΙΔΜΑ μέχρι και το 2020 συγκαταλεγόταν στις εταιρείες με αρνητικά ίδια κεφάλαια, με μη εξυπηρετούμενα δάνεια και ζημιογόνα αποτελέσματα. Το 2020 απορρόφησε τη δραστηριότητα της Μπήτρος Μεταλλουργική και προχώρησε σε αναδιάρθρωση (χωρίς κούρεμα) του δανεισμού της. Μετά και τα υψηλά κέρδη του 2021 (όσο και αν σημαντικό τμήμα αυτών είναι μη επαναλαμβανόμενο), είδε τα ίδια κεφάλαιά της να περνούν σε θετικό πρόσημο και τον δείκτη «καθαρό δανεισμό προς EBITDA» να περιορίζεται στο 2,57. Οι υποχρεώσεις βέβαια παραμένουν υψηλές, ωστόσο επί του παρόντος δεν τίθεται θέμα εφαρμογής της υποχρεωτικής αύξησης μετοχικού κεφαλαίου που έχουν θέσει οι τράπεζες στους όρους της αναχρηματοδότησης, καθώς όλοι οι όροι της συμφωνίας αναδιάρθρωσης τηρούνται στο ακέραιο από την πλευρά της εταιρείας.

Επί σειρά ετών, η επενδυτική κοινότητα ασχολείτο σχετικά με το αν και πότε η Αλουμύλ θα επιτύγχανε να αναχρηματοδοτήσει τις τραπεζικές της υποχρεώσεις. Στην πράξη τώρα, αφενός, η απορρόφηση της συγγενούς Αλουφόντ (αύξηση μετοχικού κεφαλαίου με εισφορά σε είδος) και αφετέρου, η εκτίναξη των περυσινών οικονομικών επιδόσεων οδήγησαν σε μεγάλη βελτίωση τον δείκτη «καθαρού δανεισμού προς EBITDA», ο οποίος διαμορφώθηκε στο 3,49.

Μεγάλη βελτίωση στους δείκτες «καθαρού δανεισμού προς EBITDA» θα δούμε και σε πολλές άλλες εισηγμένες εταιρείες (όταν έως το τέλος του μήνα ολοκληρωθεί η δημοσίευση των περυσινών ετήσιων αποτελεσμάτων) που χαρακτηρίζονταν από «βαρύ παθητικό», όπως για παράδειγμα στις Βιοκαρπέτ, Αφοί Κορδέλλου (η εταιρεία είχε ήδη μετατρέψει τον δανεισμό της σε μακροπρόθεσμο), Σωληνουργεία Τζιρακιάν (συνδυασμός μεγάλης ανόδου στο EBITDA και αύξησης μετοχικού κεφαλαίου με καταβολή μετρητών), Interwood-Ξυλεμπορία, κ.ά.

Σε κάθε περίπτωση βέβαια, υπάρχουν και πολλές εταιρείες που ήδη διέθεταν ικανοποιητικούς δείκτες ρευστότητας και τους βελτίωσαν περαιτέρω μετά και τη δημοσίευση των αποτελεσμάτων του 2021.

Χαρακτηριστικοί είναι οι ελκυστικοί δείκτες «καθαρού δανεισμού προς EBITDA» εταιρειών όπως π.χ. οι ΟΠΑΠ, Μυτιληναίος, ΟΤΕ, Παπουτσάνης, Τιτάν, Autohellas, Μοτοδυναμική, Γενική Εμπορίου & Βιομηχανίας, Alpha Trust ΑΕΔΑΚ, Real Consulting, κ.ά.