Μυτιληναίος: Θεμελιώδη και τεχνικά σήματα δείχνουν ψηλότερα τη μετοχή

Η ενεργειακή μετάβαση αποτελεί βασικό στοιχείο του επιχειρηματικού μοντέλου της Μυτιληναίος, μέσω της ισχυρής θέσης στις ΑΠΕ και της αυξανόμενης παραγωγής πράσινου αλουμινίου. Οι νέες επενδύσεις.

Η τρέχουσα αποτίμηση της Mytilineos δεν φαίνεται να αντικατοπτρίζει τις θετικές τάσεις στις αγορές ενέργειας και μετάλλων κατά την άποψη των θεμελιωδών αλλά και των τεχνικών αναλυτών, ενώ παρόμοια «σήματα» προκαλεί και η τεχνική εικόνα της μετοχής.

Η ενεργειακή μετάβαση αποτελεί βασικό θέμα του επιχειρηματικού μοντέλου της Μυτιληναίος μέσω της ισχυρής θέσης στις ΑΠΕ και της αυξανόμενης παραγωγής πράσινου αλουμινίου. Σύμφωνα με τις εκτιμήσεις της αγοράς, ο τομέας των μετάλλων αναμένεται να επωφεληθεί από την ουσιαστική διεύρυνση των περιθωρίων των αλουμινίου και για μεγαλύτερο χρονικό διάστημα στον τρέχοντα ανοδικό κύκλο των εμπορευμάτων, σε συνδυασμό με τις ιδιαίτερα υψηλές τιμές και το σταθερό κόστος ενέργειας. Ο κλάδος της ενέργειας επωφελείται από τις τιμές της ηλεκτρικής ενέργειας, λόγω της υψηλής απόδοσης του τομέα της παραγωγής.

Παράλληλα, οι νέες επενδύσεις που ξεκινούν τη λειτουργία τους (νέος σταθμός ισχύος 826 MW) αναμένεται να προσφέρουν σημαντική παραγωγή ταμειακών ροών. Αν και οι ρυθμιστικοί κίνδυνοι έχουν αυξηθεί, αναμένεται ότι θα έχουν μέτρια επίπτωση (ωστόσο, λόγω πιθανής παρέμβασης στη χονδρική αγορά ηλεκτρικής ενέργειας, οι εκτιμήσεις για την περίοδο 2022-2023 είναι συντηρητικές).

Συνολικά, οι αναλυτές εκτιμούν ότι η εταιρεία προσφέρει ελκυστικό συνδυασμό αξίας και ανάπτυξης, που συνδυάζεται με σταθερά στοιχεία ανάπτυξης και αποδεδειγμένο ιστορικό εκτέλεσης των σχεδιασμού της εταιρείας. Η Mυτιληναίος στην εγχώρια αγορά αποτελεί ένα εξαιρετικό play για την εγχώρια ενεργειακή μετάβαση, τη βιωσιμότητα και το θέμα των «πράσινων» επενδύσεων, με την υψηλή συμμετοχή των ΑΠΕ που μπορεί να φτάσει τα 2,5 GW μέχρι το τέλος του 2025, αλλάζοντας έτσι ριζικά το προφίλ και το μέγεθος της εταιρείας, προαναγγέλλοντας τη μετάβαση σε μια νέα εποχή.

Επίσης, μετοχικά, είναι σημαντικό ότι η ο όμιλος είναι ηγέτης μεταξύ των ελληνικών εταιρειών στις πρακτικές ESG, θέτοντας φιλόδοξους στόχους μείωσης των εκπομπών. H έκρηξη των δαπανών για υποδομές στην Ελλάδα αποτελεί σημαντικό ανοδικό στοιχείο για την εταιρεία, αφού είναι αρκετά πιθανό ο όμιλος συνολικά να συμμετάσχει σε σημαντικό κομμάτι των επερχόμενων έργων υποδομής στην Ελλάδα.

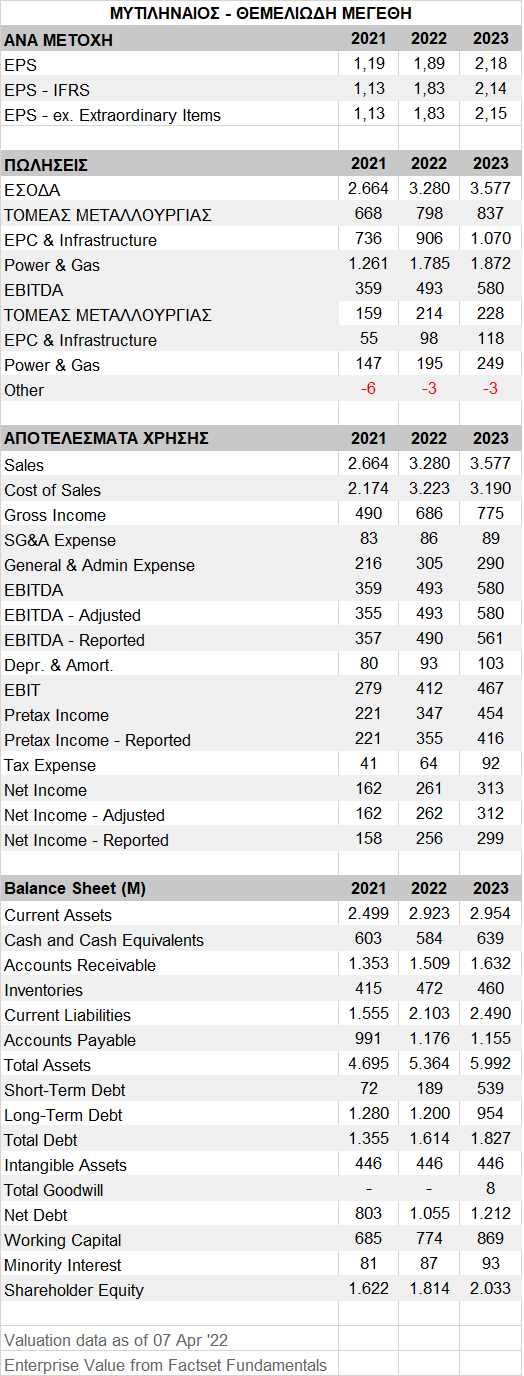

Από πλευράς μεγεθών, βάσει της Factset, τα έσοδα φέτος θα διαμορφωθούν σε 3,285 δισ. ευρώ και το 2023 θα κινηθούν ακόμη υψηλότερα, στα 3,58 δισ. ευρώ. Τα συνολικά EBITDA υπολογίζονται σε 493 εκατ. ευρώ φέτος και 580 εκατ. ευρώ το 2023, με τα καθαρά κέρδη στα 261,4 εκατ. ευρώ φέτος και 312,7 εκατ. ευρώ το 2023.

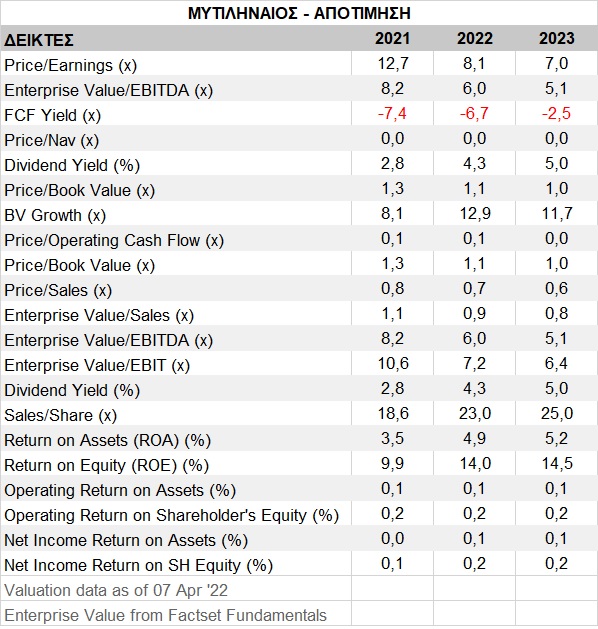

Βάσει αυτών των προβλέψεων, η μετοχή της εταιρείας αποτιμάται 8,1 φορές τα κέρδη φέτος και μόλις 7 φορές τα κέρδη του 2023. Ο δείκτης τιμής προς λογιστική αξία (P/BV) υπολογίζεται σε 1,14 φορές φέτος και μια φορά το 2023. Ο δείκτης αξίας επιχείρησης προς κέρδη προ φόρων, τόκων και αποσβέσεων (EV/EBITDA), ο δείκτης που λαμβάνει υπόψη και τον καθαρό δανεισμό, είναι σε ιδιαίτερα χαμηλά επίπεδα τόσο σε σχέση με τις εταιρείες στο ΧΑ όσο και τις ομοειδείς επιχειρήσεις στην Ευρώπη αφού εκτιμάται σε 6 φορές φέτος και 5,1 φορές το 2023.

Ο Γενικός Δείκτης του ΧΑ, για παράδειγμα, αποτιμάται με 6,9 φορές το 2022 και 5,85 φορές το 2023. Η μέση τιμή-στόχος 8 αναλυτών που περιλαμβάνονται στη βάση δεδομένων της Factset είναι 21,50 ευρώ ανά μετοχή και το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι 40%.

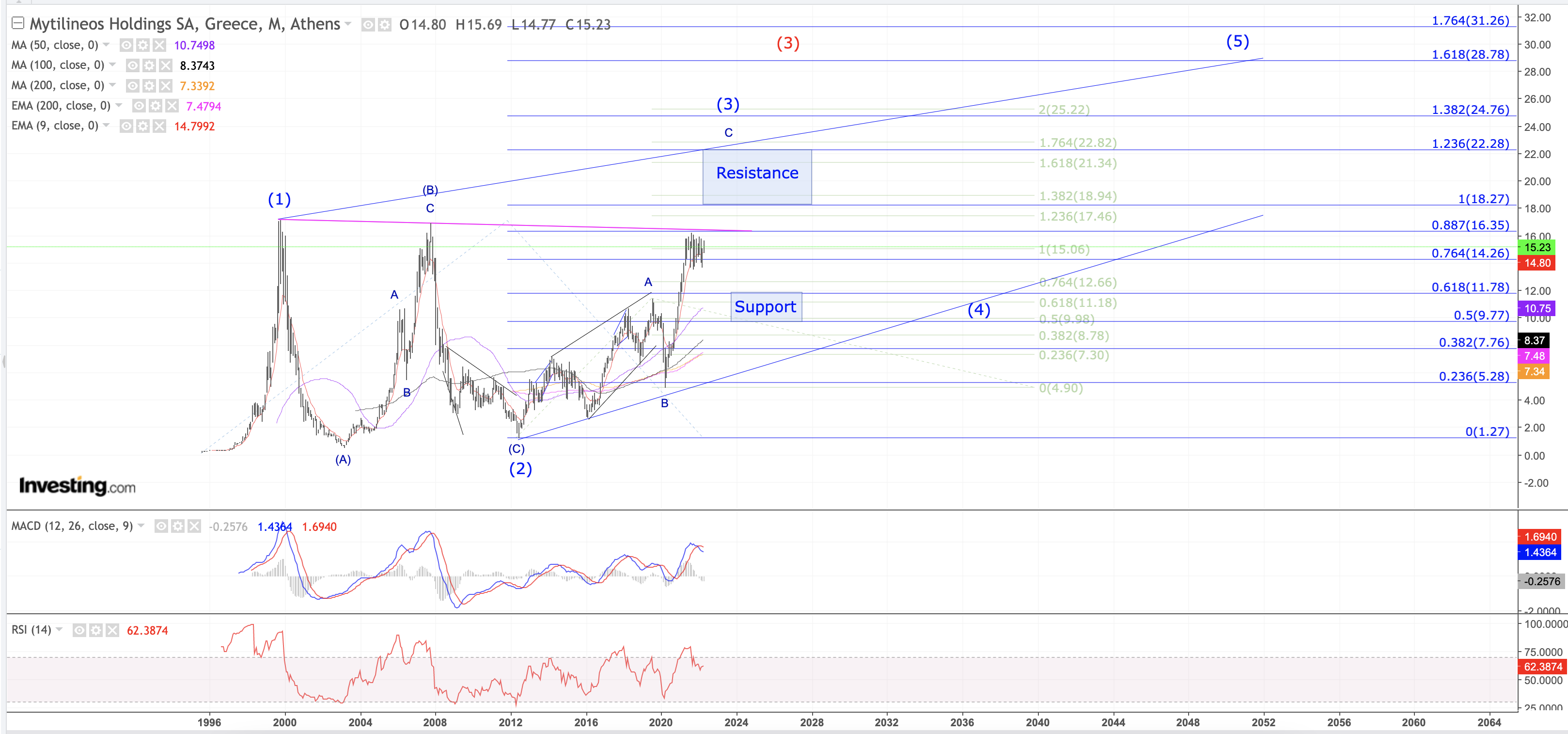

Εκτός όμως από τη θεμελιώδη εικόνα που παραμένει θετική και υποστηρικτική, σε τακτικούς όρους και η τεχνική εικόνα της μετοχής δίνει μια ξεκάθαρη οπτική. Σύμφωνα με τη τεχνική ανάλυση και τον Δημήτρη Τσάντο, μέλος της τεχνικής κοινότητας Elliott Wave Trader και Elliott Wave International της ομάδας του Prechter, η τεχνική εικόνα είναι «καθαρή».

Όπως φαίνεται στο μηνιαίο διάγραμμα, η εκτίμηση για την ανοδική κίνηση είναι ως leading diagonal. Η τεχνική εικόνα έχει ως αντίσταση τη ζώνη των 17,46-18,27 ευρώ και στήριξη είναι η ζώνη 11,18 - 12,66 ευρώ όπως διαφαίνεται και στο διάγραμμα. Η εκτίμηση της τεχνικής εικόνας δείχνει ότι στο (5) κύμα του (iii) του C με πιθανό στόχο τιμής τα 20 ευρώ, πολύ κοντά και στη θεμελιώδη τιμή-στόχο των αναλυτών.