Τι προεξοφλεί και τι όχι το ελληνικό χρηματιστήριο

Οι προοπτικές και οι αισιόδοξες εκτιμήσεις για την οικονομία δεν αποτυπώνονται στο ταμπλό. Το πλεονέκτημα των αποτιμήσεων, το πρόβλημα της έλλειψης συναλλαγών και οι κίνδυνοι για τις ελληνικές μετοχές. Γιατί κάποιοι βλέπουν κίνηση το... 2022.

Την ώρα που τα θετικά στοιχεία και οι αισιόδοξες εκτιμήσεις για την ελληνική οικονομία πληθαίνουν, το Χρηματιστήριο της Αθήνας διολισθαίνει σε χαμηλότερα επίπεδα, απογοητεύοντας αυτούς που περίμεναν άμεση και θεαματική ανοδική αντίδραση. Οι ίδιοι, μάλιστα, διερωτώνται αν τελικά το Χ.Α. έχει κάποιο… ρόλο, αφού ακόμα και τώρα δείχνει αδυναμία στην άνοδο και ευκολία στην πτώση.

Η απάντηση προφανώς και δεν είναι απλή. Η εξ ορισμού δύσκολη και πολύπλοκη συγκυρία (από την πανδημία μέχρι τις πιθανές αυξήσεις μετοχικού κεφαλαίου πολλών εισηγμένων) σε συνδυασμό με την κακή πείρα της δεκαετούς κρίσης, έχει κάνει επιφυλακτικούς ακόμα και τους πιο αισιόδοξους. Από την άλλη πλευρά, όμως, ποτέ η ελληνική οικονομία δεν έχει βρεθεί με τόσο καλές προοπτικές μπροστά της (λ.χ. τα ευρωπαϊκά κονδύλια του Ταμείου Ανάκαμψης).

Είναι σαφές, λοιπόν, ότι το μεγάλο στοίχημα είναι πλέον η οικονομία, το νέο παραγωγικό μοντέλο που θα προκύψει (με βάση τους σχεδιασμούς της κυβέρνησης τουλάχιστον), οι νέες υπεραξίες που θα δημιουργηθούν, ο τρόπος και η έκταση με τους οποίους θα διαχυθούν ευρύτερα. Και είναι επίσης σαφές ότι η αγορά κάνει… διάλειμμα μέχρι να συγκεντρωθούν περισσότερα και πιο απτά στοιχεία για την πορεία της χώρας.

Μετά τα στοιχεία-έκπληξη στην οικονομική ανάπτυξη του β' τριμήνου κατά 16,2%, το ελληνικό ΑΕΠ ξεπέρασε όλες τις οικονομικές προβλέψεις διεθνών οίκων και επίσημων φορέων, η οικονομία άφησε πίσω της την πανδημία (αφού κινήθηκε υψηλότερα από τα προ πανδημίας επίπεδα) και οι εκτιμήσεις πλέον για φέτος ανέρχονται έως και το +9%! Αν αναλογιστούμε ότι το γ' τρίμηνο της εγχώριας οικονομίας θα είναι ιδιαίτερα ισχυρό, εξαιτίας και της σύγκρισης με την αναιμική περσινή επίδοση, τα ποσοστά ανόδου εκτιμάται ότι θα είναι επίσης διψήφια.

Από την άλλη πλευρά, όμως, οι μετοχές στο Χρηματιστήριο της Αθήνας όχι μόνο δεν έχουν… εντυπωσιαστεί, αλλά βρίσκονται και πάλι σε πιο διστακτικό μονοπάτι, ενώ οι τεχνικές ενδείξεις δημιουργούν συνθήκες για αρνητική καταιγίδα το επόμενο διάστημα, αν οι αγοραστές δεν αφυπνιστούν. Στην αγορά των μετοχών βαραίνει υπέρμετρα η απόφαση της αύξησης μετοχικού κεφαλαίου της ΔΕΗ και η πιθανότητα κι άλλων αυξήσεων κεφαλαίου, η άνοδος του κόστους των πρώτων υλών και ειδικά της ενέργειας, η πορεία των κρουσμάτων της μετάλλαξης Δέλτα, οι αποφάσεις που θα πάρει πρώτη η Fed για τη σταδιακή μείωση του προγράμματος παροχής ρευστότητας και έκτακτων αγορών ομολόγων, αλλά και η αυξανόμενη ανησυχία από την υπόθεση Evergrande.

Αυτό που είναι γνωστό, ωστόσο, είναι ότι η εγχώρια αγορά μετοχών είναι ρηχή και εύκολα κινείται στα άκρα. Μπορεί τους τελευταίους δύο μήνες οι ελληνικές μετοχές να βρίσκονται σε μια ιδιότυπη κατάσταση εγκλωβισμού, αλλά αναλυτές υποστηρίζουν ότι οι επενδυτές θα αξιολογήσουν τα δεδομένα της συγκυρίας, η οποία εξακολουθεί να είναι πολύπλοκη, και οι σταθερά αυξανόμενες αισιόδοξες εκτιμήσεις για την οικονομία, τις τράπεζες και τις αναμενόμενες εισροές μεγάλων κοινοτικών κονδυλίων θα προεξοφληθούν το 2022.

Game changer η οικονομία

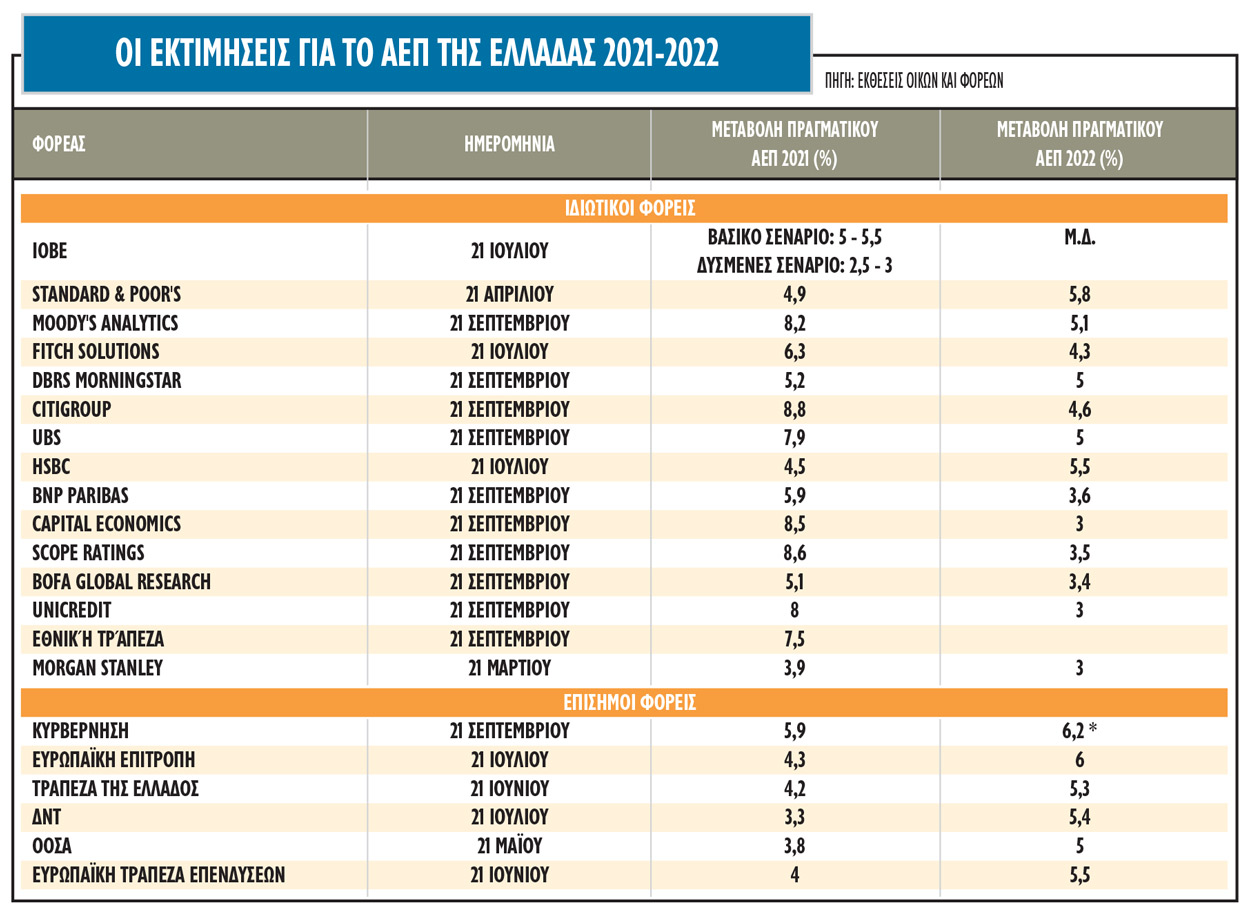

Χωρίς να μπορούν να αποκλειστούν αρνητικές εκπλήξεις από την πανδημία ή κάτι ανάλογο, το μεσοπρόθεσμο αλλά και το μακροπρόθεσμο οικονομικό περιβάλλον είναι σίγουρα ευνοϊκότερα απ’ ό,τι 5 χρόνια πριν, αν και οι περισσότεροι επενδυτές σε αυτή τη φάση δεν φαίνεται να επιθυμούν να αναλάβουν μακροπρόθεσμα στοιχήματα και επιλέγουν στάση αναμονής, μέχρις ότου η κανονικότητα έρθει πιο κοντά, αλλά και μέχρις ότου φανεί ότι ξεπερνιούνται με απτά δείγματα γραφής χρόνιες ελληνικές παθογένειες. Οι ξένοι, πάντως, προχώρησαν σε μπαράζ αναβαθμίσεων των προοπτικών της ελληνικής οικονομίας και οι Citigroup, Capital Economics, Scope Ratings, UBS, Unicredit και Moody’s Analytics προβλέπουν 8%-9% ανάπτυξη φέτος για την Ελλάδα και 4,5%-5% για το 2022.

Πέρα, όμως, από τις θετικές εκτιμήσεις, αυτό που είναι απολύτως ορατό ήδη είναι ότι η οικονομία έχει εισέλθει -επιτέλους- στον πολυπόθητο «ενάρετο κύκλο», με καθαρές εισροές πόρων από το Ταμείο Ανάκαμψης και το Πολυετές Δημοσιονομικό Πλαίσιο, τα οποία αποτελούν μοναδική ευκαιρία για το ζητούμενο οικονομικό άλμα και την αλλαγή του παραγωγικού μοντέλου της χώρας. Η χρηματοδότηση και η τελική δαπάνη της περιόδου 2021-2026 μπορεί να διαμορφωθεί από το Ταμείο Ανάκαμψης σχεδόν στα 60 δισ. ευρώ, εκ των οποίων 18 δισ. ευρώ αφορούν επιχορηγήσεις και 13 δισ. δάνεια, ενώ 29 δισ. ευρώ αφορούν τις συμπράξεις με ιδιωτικά κεφάλαια και τραπεζικά δάνεια. Αυτά τα κεφάλαια, μάλιστα, επαρκούν για να καλύψουν το επενδυτικό κενό που δημιουργήθηκε στη χώρα τα χρόνια της 10ετούς κρίσης, το οποίο έφθασε τα 97 δισ. ευρώ.

Οι επιχορηγήσεις θα διατεθούν για τη χρηματοδότηση δημόσιων επενδυτικών έργων – κυρίως για την ανάπλαση του συστήματος μεταφορών, την ανακαίνιση κτιρίων και την παροχή στήριξης στους κλάδους του τουρισμού και των πολιτιστικών υπηρεσιών που έχουν πληγεί από την πανδημία. Τα δάνεια θα χρησιμοποιηθούν για τη συγχρηματοδότηση ιδιωτικών επενδύσεων με όρους αγοράς, προσθέτοντας στο ακαθάριστο δημόσιο χρέος, αλλά πιθανότατα όχι στο καθαρό χρέος.

Ο ξεκάθαρος κύριος στόχος της επόμενης πενταετίας είναι η επανεκκίνηση των επενδύσεων (τόσο των εγχώριων όσο και των ξένων), μετά από μια δεκαετή και πλέον υποαπόδοση, η βελτίωση του συνολικού επιχειρηματικού περιβάλλοντος, ενώ το μεγαλύτερο μέρος των μεταρρυθμίσεων επικεντρώνεται στην απλούστευση του επιχειρηματικού περιβάλλοντος και της αδειοδότησης, καθώς και σε τρόπους βελτίωσης της ευκολίας των επιχειρηματικών δραστηριοτήτων. Παράλληλα, οι τράπεζες, με μονοψήφιους δείκτες μη εξυπηρετούμενων ανοιγμάτων, ρευστότητα και πιο υγιή κεφάλαια, αναμένεται να αυξήσουν τις χορηγήσεις προς τον ιδιωτικό τομέα σημαντικά τα επόμενα χρόνια χρηματοδοτώντας την οικονομία, ενώ θα συμμετάσχουν και σε σημαντικά projects.

Οι μετοχές

Σε αυτό το κλίμα και με τις εγχώριες μετοχικές αξίες να υποαποδίδουν περισσότερο από μια δεκαετία, παρά τα επιμέρους σημαντικά κέρδη σε αξιόλογες μετοχές, οι δείκτες αποτίμησης θα πρέπει να αυξηθούν, καθώς θα μειώνεται το ρίσκο χώρας και οι εισηγμένες θα αυξάνουν τα κέρδη, τις κεφαλαιοποιήσεις τους και τις συμμετοχές τους σε παγκόσμιους μετοχικούς δείκτες. Θεωρητικά, σε αυτό το σκηνικό, οι διορθώσεις είναι επιθυμητές και θα αγοράζονται συστηματικά από τους ξένους διαχειριστές που θα έχουν μακροπρόθεσμο ορίζοντα.

Στην πραγματικότητα, στην ταραγμένη τελευταία δεκαπενταετία (2007-2021) και από την κατάρρευση της Lehman έως το τέλος της πανδημίας, είναι η πρώτη φορά που η ελληνική οικονομία θα έχει τράπεζες που θα λειτουργούν (και όχι τράπεζες που προσπαθούν απλά να ξεσκαρτάρουν δάνεια και ενεργητικό), επενδύσεις και εξασφαλισμένη ρευστότητα σε πολλά επίπεδα και ένα σχέδιο για την αλλαγή του παραγωγικού υποδείγματος της χώρας. Αν και σε αυτές τις συνθήκες το Χρηματιστήριο της Αθήνας δεν καταφέρει να προσελκύσει επενδυτές και εταιρείες, αλλά και να ανεβάσει ρυθμούς σε συναλλακτική αξία και αποτιμήσεις, τότε δεν θα μπορέσει να το κάνει ποτέ.

Παρά τη βραχυπρόθεσμη αβεβαιότητα γύρω από την πανδημία, την πιθανότητα βουλευτικών εκλογών και τη μετάλλαξη Δέλτα, η σχετική επενδυτική υπόθεση για τις ελληνικές μετοχές παραμένει ελκυστική, υποστηρίζουν αναλυτές. Η ελληνική οικονομία βιώνει την ισχυρότερη οικονομική δυναμική των τελευταίων 40 ετών και οι αποταμιεύσεις επιχειρήσεων και νοικοκυριών που έχουν συσσωρευθεί από τον Μάρτιο του 2020, αναμένεται ότι θα στηρίξουν την οικονομία, τις επενδύσεις και τις καταναλωτικές δαπάνες για μεγάλο χρονικό διάστημα.

Το γεγονός ότι η ελληνική οικονομία βρίσκεται στις αρχές του οικονομικού κύκλου και όχι στο μέσο του, στην περίπτωση που στο εξωτερικό και στις ΗΠΑ ή την Κίνα δεν υπάρξει αλλαγή της αγοράς σε bear market, υπάρχουν ισχυρές πιθανότητες για σημαντικές ευκαιρίες υπεραπόδοσης στις εγχώριες αξίες, οι οποίες διαπραγματεύονται, κατά μέσο όρο με έκπτωση 30%-35% έναντι των ομοειδών τους στην Ε.Ε. -και οι τράπεζες ίσως και περισσότερο.

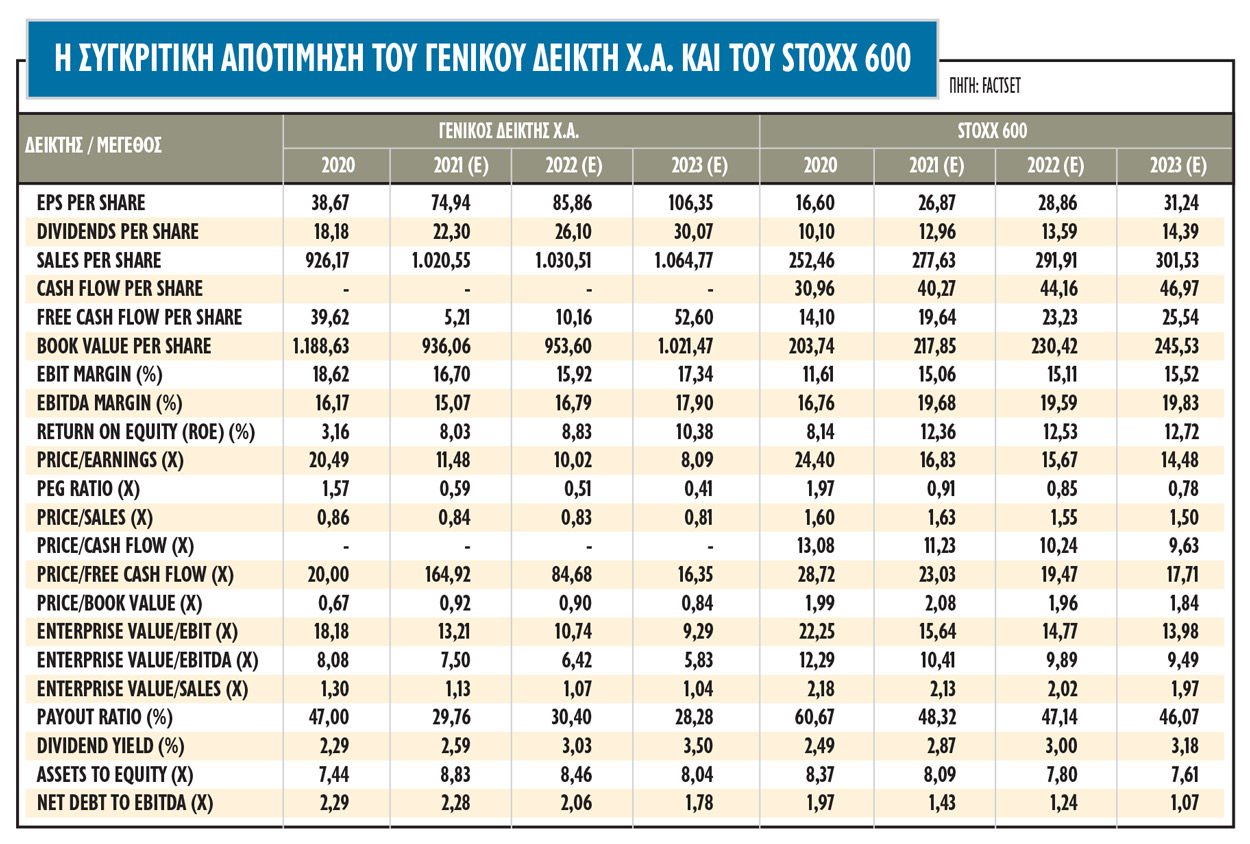

Στο πλαίσιο της ταχείας κυκλικής ανάκαμψης, το μείγμα αποτίμησης/κερδών της ελληνικής αγοράς είναι ιδιαίτερα ελκυστικό -με δείκτη αποτίμησης κερδών προς κέρδη (P/E) σημαντικά χαμηλότερο από το σύνολο των αναδυόμενων αγορών, αλλά με ταχύτερο ρυθμό αύξησης των κερδών. Η αγορά αποτιμάται με ένα consensus δείκτη P/E 11,5 φορές για το 2021 και 10 φορές για το 2022. Προσφέρει επίσης μια σχετικά υψηλή μερισματική απόδοση 3% για το 2022.

Η αύξηση των κερδών θα είναι 94% γι’ αυτό το έτος και 15% για το 2022 και αξίζει επίσης να σημειωθεί ότι η απόδοση των ελληνικών ομολόγων, στο 0,75%, είναι πολύ χαμηλή σε σύγκριση με τις περισσότερες χώρες των ΕΜ, γεγονός που αποτελεί πρόσθετο στήριγμα για την αποτίμηση.