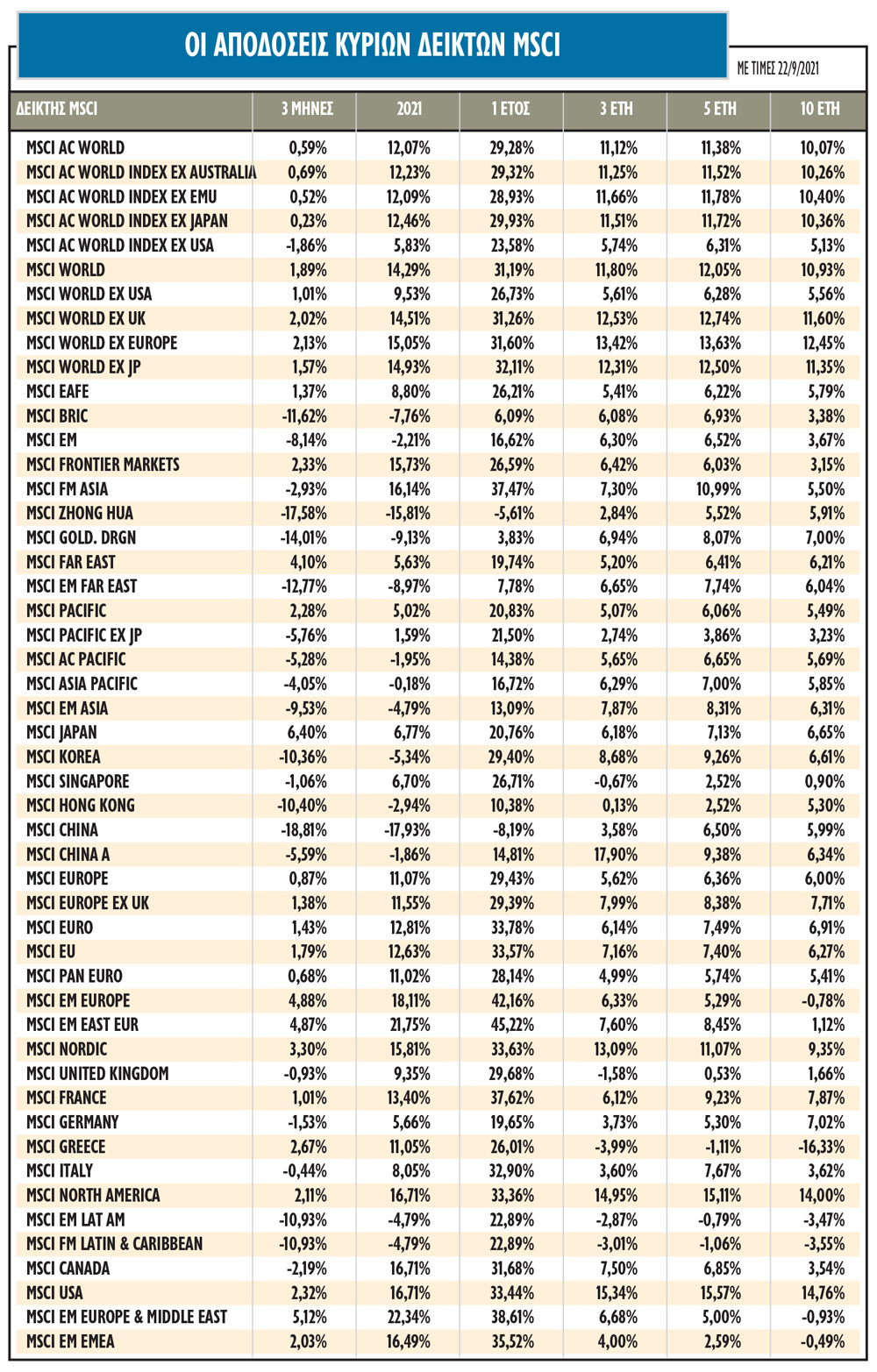

Ξένες αγορές: Το σήμα των momentum traders και ο ρόλος της Evergrande

Τι δείχνει η τελευταία διόρθωση στις μεγάλες αγορές της Ευρώπης και των ΗΠΑ. Οι κινήσεις των μικροεπενδυτών και οι νέες τάσεις στις τάξεις των θεσμικών. Οι εκτιμήσεις για το ρόλο που θα παίξουν οι κλυδωνισμοί Evergrande... made in China.

Η πρόσφατη διόρθωση της αγοράς μετοχών στις ΗΠΑ χαρακτηρίστηκε από βαριές εκροές στα διαπραγματεύσιμα αμοιβαία κεφάλαια (ETFs) μετοχών την Παρασκευή 17 και τη Δευτέρα 20 Σεπτεμβρίου, συνολικού ύψους 34 δισ. δολαρίων.

Η τελευταία φορά που τα μετοχικά ETF είδαν τόσο μεγάλες εκροές ήταν τον περασμένο Μάρτιο, με εκροές ύψους 26 δισ. δολαρίων στις 19 Μαρτίου και 10 δισ. δολαρίων στις 22 Μαρτίου. Κοινό επίσης και στα δύο επεισόδια πτώσης είναι η μεγάλη εκροή την τρίτη Παρασκευή στο τέλος του τριμήνου, που σχετίζεται και με τη λήξη των συμβολαίων μελλοντικής εκπλήρωσης και δικαιωμάτων προαίρεσης επί μετοχών (triple witch).

Ωστόσο, η εκροή της Δευτέρας (20 Σεπτεμβρίου) ύψους 11 δισ. δολαρίων από μετοχικά ETFs είναι πιο ανησυχητική, αφού συνέβη σε μια πτωτική μέρα και συνεπώς είναι ασυμβίβαστη με τη συμπεριφορά buy-the-dip. Επιπλέον, οι εισροές στα ETFs την επομένη ήταν μάλλον υποτονικές -μόλις 2 δισ. δολάρια.

Παρατηρώντας τις ροές, αυτή η αλλαγή στη συμπεριφορά θα αποδειχθεί πιο σημαντική για τις επόμενες μέρες. Παράλληλα, οι δείκτες για τη συμμετοχή των μικρών επενδυτών έχουν επίσης δει κάποια επιβράδυνση μετά την ενίσχυσή τους σε επίπεδα-ρεκόρ τους καλοκαιρινούς μήνες όσον αφορά επιμέρους τίτλους.

Η στάση των θεσμικών

Τι γίνεται, όμως, με τους θεσμικούς επενδυτές; Η πιο σημαντική αλλαγή καταγράφεται μεταξύ των momentum traders, οι οποίοι φαίνεται να έχουν υποστεί απώλειες από τα μακροχρόνια ανοίγματά τους σε μετοχές. Τα τεχνικά σήματα ορμής (momentum) μετατοπίζονται από θετικό σε αρνητικό έδαφος και βρίσκονται στο πιο αρνητικό έδαφος για φέτος, αν και παραμένουν ακόμη μακριά από την υπερπουλημένη (oversold) περιοχή. Με άλλα λόγια, υπάρχει αρκετό περιθώριο για τους momentum traders να μειώσουν τις μετοχικές τους θέσεις από εδώ και πέρα, αν η αρνητική τάση στις αγορές των μετοχών δεν καταφέρει να αντιστραφεί.

Η ρευστότητα στην αγορά μετοχών φαίνεται να περιορίστηκε κατά τη διάρκεια του Σεπτεμβρίου. Ο μέσος αριθμός συμβολαίων στην πιο σφιχτή τιμή Bid/Ask στα συμβόλαια μελλοντικής εκπλήρωσης S&P500 E-mini, είχε βελτιωθεί κατά τη διάρκεια του καλοκαιριού, αλλά μειώθηκε τις τελευταίες εβδομάδες. Η επιδείνωση του βάθους της αγοράς αυτόν τον μήνα, λένε αναλυτές θα μπορούσει να αποτελέσει ακόμη ένα πισωγύρισμα στην προσπάθεια να επιστρέψουν οι αγορές στα προ πανδημίας επίπεδα και θα συνεπάγεται μεγαλύτερη «ευαισθησία» των τιμών των μετοχών προς το τέλος του έτους.

Η περίπτωση Evergrande

Το ζήτημα της Evergrande εγείρει ερωτήματα σχετικά με τον αντίκτυπο στις κινεζικές μετοχές και τα ομόλογα συνολικά, καθώς και το ενδεχόμενο για δευτερογενείς επιπτώσεις -ειδικά στο παγκόσμιο τραπεζικό σύστημα.

Σύμφωνα με τα στοιχεία της BIS για τα διασυνοριακά τραπεζικά ανοίγματα, οι κινεζικές τράπεζες είχαν περίπου 1,6 τρισ. δολάρια διασυνοριακές υποχρεώσεις το πρώτο τρίμηνο φέτος. Δεδομένης της έκθεσης του τραπεζικού συστήματος στον τομέα των ακινήτων, τόσο μέσω ενυπόθηκων δανείων, όσο και μέσω δανεισμού σε εταιρείες ακινήτων, η χρεοκοπία μιας μεγάλης εταιρείας θα μπορούσε να διαπεράσει το σύστημα στο εσωτερικό και να εγείρει επίσης ερωτήματα σχετικά με αυτές τις διασυνοριακές υποχρεώσεις. Η πιθανότητα ενός τέτοιου γεγονότος είναι χαμηλή για την ώρα, ειδικά καθώς οι αρχές έχουν ισχυρό κίνητρο να περιορίσουν τους κινδύνους λόγω την Evergrande. Στην Κίνα, άλλωστε, το 40% των τραπεζικών δανείων είναι εξασφαλισμένο με ακίνητα.

Ένας άλλος, πιο μεσοπρόθεσμος, κίνδυνος θα μπορούσε να προκύψει από την έκθεση των καταναλωτών στα στεγαστικά δάνεια, όπου ένα πλήγμα στον τομέα των ακινήτων θα μπορούσε να επιβαρύνει την κατανάλωση λόγω των επιπτώσεων στον πλούτο των πολιτών, αν και μέχρι στιγμής υπάρχουν ελάχιστες ενδείξεις γι’ αυτό.

Η αρχική εκτίμηση του κινδύνου της Evergrande έχει προκαλέσει ανησυχίες για μια νέα περίπτωση «Lehman», αλλά μια πιθανή χρεοκοπία ή αναδιάρθρωση χρέους εκτιμάται ότι θα γίνει με προσεκτική διαχείριση από την κινεζική κυβέρνηση, ώστε να περιοριστούν οι οικονομικές επιπτώσεις στην αγορά συνολικά. Η αίσθηση πλέον είναι ότι οι κινεζικές αρχές θα παράσχουν ένα ξεκάθαρο μήνυμα προκειμένου να στηρίξουν την εμπιστοσύνη μεταξύ των αγοραστών κατοικίας, των προμηθευτών και των εργολάβων, καθώς και των τραπεζών και άλλων μη τραπεζικών χρηματοπιστωτικών ιδρυμάτων.

Σύμφωνα με τα στοιχεία της Goldman Sachs, η Evergrande είναι μια μεγάλη και πολυδαίδαλη επιχείρηση, που περιλαμβάνει πολλές θυγατρικές, αλλά αντιπροσωπεύει μόνο το 4% των συνολικών πωλήσεων ακινήτων στην Κίνα, γεγονός που δείχνει ότι, σε περίπτωση ομαλής χρεοκοπίας της, οι δευτερογενείς επιπτώσεις στην πραγματική οικονομία θα είναι διαχειρίσιμες.

Ο μεγαλύτερος κίνδυνος είναι ότι μια πιθανή χρεοκοπία θα οδηγούσε σε απότομη επιβράδυνση του κινεζικού τομέα των ακινήτων, ο οποίος κυριαρχεί στους ισολογισμούς των νοικοκυριών (40% των περιουσιακών στοιχείων των νοικοκυριών) και έχει ισχυρούς δεσμούς με το τραπεζικό σύστημα (το 40% των δανείων καλύπτεται από ακίνητα), ως αποτέλεσμα της επιδείνωσης του κλίματος και της ευρείας απομόχλευσης.

Τέλος, όσον αφορά το συνολικό αντίκτυπο στην ανάπτυξη, στο βασικό σενάριο των διεθνών επενδυτικών οίκων είναι ότι ο συνδυασμός της συνεχιζόμενης σταδιακής απομόχλευσης του τομέα των ακινήτων και των περιορισμένων δευτερογενών επιπτώσεων από την Evergrande σε άλλους κατασκευαστές ή στον χρηματοπιστωτικό τομέα ευρύτερα, θα συμπιέσει ελαφρά μόνο το ΑΕΠ της Κίνας το 2022. Αν ωστόσο προκύψει βαθύτερη ύφεση στον τομέα των ακινήτων και μεγαλύτερες επιπτώσεις στις χρηματοπιστωτικές συνθήκες, θα μπορούσε να υπάρξει ισχυρότερο πλήγμα στο ΑΕΠ το επόμενο έτος.

Αυτός ο κίνδυνος, πάντως, θεωρείται μικρός για την ώρα.