Τσεκούρι σε τιμές-στόχους των τραπεζών από Euroxx

Διατηρεί θετικές συστάσεις στις τράπεζες η χρηματιστηριακή αλλά μειώνει σημαντικά τις τιμές-στόχους. Πώς καταγράφει την κατάσταση στον κλάδο. Ποιες θεωρεί κορυφαίες επιλογές. Οι μεγάλες προκλήσεις που αντιμετωπίζει ο κλάδος.

Σε πολύ σημαντικές μειώσεις στις τιμές-στόχους των εγχώριων συστημικών τραπεζών προχώρησε η Euroxx, ενσωματώνοντας το υψηλότερο κόστος κεφαλαίου και τη χαμηλή αποδοτικότητα των ενσώματων ιδίων κεφαλαίων (ROTE), χωρίς όμως ωστόσο, για όλον τον κλάδο, να αλλάξει τη σύσταση «υπεραπόδοσης» (overweight).

Ειδικότερα, για την Alpha Bank η τιμή-στόχος μειώθηκε στο 0,90 ευρώ, από 2,30 ευρώ προηγουμένως (-61%), για τη Eurobank η νέα τιμή-στόχος είναι στο 0,75 ευρώ, από 1,30 ευρώ προηγουμένως (-42%), για την Εθνική στα 2,50 ευρώ από 3,80 ευρώ (-34%) και για την Πειραιώς στο 1,55 ευρώ από 3,60 ευρώ προηγουμένως (-57%).

Η Εθνική Τράπεζα και η Eurobank παραμένουν οι κορυφαίες επιλογές της Euroxx, με την πρώτη να διαθέτει ισχυρή θέση κεφαλαίου και καλύτερη θέση ρευστότητας, κορυφαία επίπεδα κάλυψης, χαμηλό όγκο αποθεμάτων NPE / NPL και αυξημένο δυναμικό αύξησης κεφαλαίου.

Η Eurobank έχει καταγράψει σημαντική μείωση NPE μετά την ολοκλήρωση του σχεδίου μετατροπής της (λόγος NPE 15% το 2020), μειώνοντας την πίεση στο κεφάλαιο και τελικά την αύξηση του ROTE στο 7% το 2021 καθώς και τις ισχυρές ξένες δραστηριότητές της, που προσφέρουν μεγαλύτερη διαφοροποίηση.

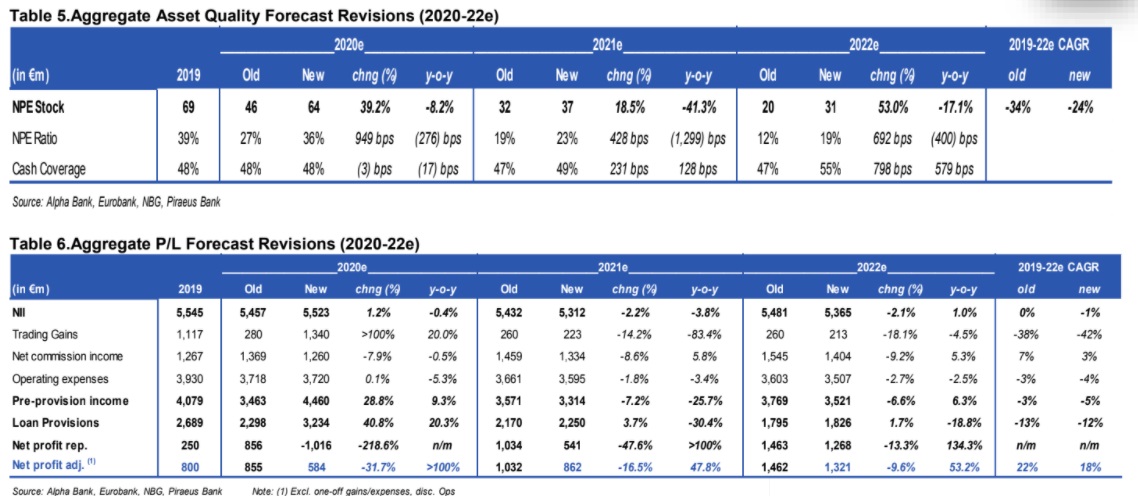

Όπως αναφέρει η Euroxx, το ξέσπασμα της πανδημίας Covid-19 έχει μειώσει την ορατότητα στις προοπτικές για το 2020, ενώ το 2020 ήταν σημαντικό έτος για τις εγχώριες τράπεζες λόγω της εφαρμογής του «Ηρακλή», το οποίο θα διευκολύνει τη σημαντική διάθεση των NPEs, μειώνοντας τους σχετικούς δείκτες κάτω του 20% έως το τέλος του 2021.

Κατά την άποψη της Euroxx, η πανδημία πρόκειται να καθυστερήσει τις περισσότερες από τις προγραμματισμένες τιτλοποιήσεις και πιθανότατα θα οδηγήσει σε αύξηση των νέων NPEs. Αναμένει έτσι τον όγκο των NPEs να διαμορφωθεί στα 31 δισ. ευρώ το 2022 (με αναλογία NPE στο 19%) έναντι 20 δισ. ευρώ (με αναλογία 12%) στην προηγούμενη εκτίμηση, δηλαδή αυξημένα κατά 53%! Η Euroxx έχει αναθεωρήσει τις προηγούμενες εκτιμήσεις της για την κερδοφορία την περίοδο 2020-22, προκειμένου να συμπεριλάβει τις πιο αδύναμες μακροοικονομικές προοπτικές (εκτίμηση συρρίκνωσης του ΑΕΠ 2020 9%), τις τελευταίες εξελίξεις με τις τιτλοποιήσεις/πωλήσεις NPEs και εκδόσεις Tier II.

Σύμφωνα με τη Euroxx, οι ελληνικές τράπεζες έχουν εισέλθει στην κρίση Covid-19 πιο σταθερές και ανθεκτικές, λόγω

- της βελτιωμένης θέσης ρευστότητας, η οποία υποστηρίχθηκε περαιτέρω από τα πρόσφατα μέτρα πολιτικής της ΕΚΤ,

- τα σταθερά επίπεδα κεφαλαίων και κάλυψης, τα οποία σύμφωνα με τις εκτιμήσεις είναι ικανά να απορροφήσουν μια νέα γενιά NPEs έως και 20 δισ. ευρώ για την περίοδο 2020-2021,

- το καλό ιστορικό στη μείωση των NPEs έως τώρα (κατά 46 δισ. ευρώ από τον Μάρτιο του 2016), το οποίο θα ενισχυθεί με την εισαγωγή του «Ηρακλή» και του αυξημένου μεριδίου των εταιρειών παροχής υπηρεσιών πίστωσης,

- την ευελιξία που ανακοινώθηκε από την εποπτική αρχή προκειμένου να συμβάλει στον τραπεζικό δανεισμό και να μετριάσει τις άμεσες επιπτώσεις της κρίσης, και

- τις θετικές προοπτικές κερδών από το 2021 και μετά (δηλ. μετά την κρίση της Covid-19).

Τέλος, ο δείκτης κεφαλαιακής επάρκειας CET1 διαμορφώθηκε στο 15% το 2ο τρίμηνο του 2020, πάνω από τον μέσο όρο της ΕΕ στο 14,5%, ωστόσο, το μεγάλο μερίδιο των κωδικών DTC (το 60% των αναφερόμενων κεφαλαίων CET1) υπονομεύει την ποιότητα του κεφαλαίου.