Χρηματιστήριο: Γιατί επιμένουν οι... τολμηροί

Η αγορά εστιάζει -και εγκλωβίζεται- στα αρνητικά, όμως υπάρχουν ισχυρά στηρίγματα για τις ελληνικές μετοχές, υποστηρίζουν οι Long. Τι λένε παράγοντες της εγχώριας αγοράς για τις κινήσεις στο ταμπλό και την επόμενη μέρα.

Tο Χρηματιστήριο της Αθήνας συνεχίζει να κινείται με οριακές μεταβολές και πολύ χαμηλές συναλλαγές, δείχνοντας ότι δεν μπορεί να αποκολληθεί από την τρέχουσα αρνητική ειδησιογραφία στα φλέγοντα θέματα της επικαιρότητας (πανδημία, ελληνοτουρκικά κ.λπ.). Όμως, όσο περνά ο χρόνος η ορατότητα αυξάνεται και γίνονται επίσης πιο ορατά και τα πλεονεκτήματα που καλύπτονται πίσω από αυτή την εικόνα συνολικής απαξίωσης. Αυτά τα πλεονεκτήματα, άλλωστε, είναι που κάνουν αρκετούς να τοποθετούνται επιλεκτικά, έχοντας μεσο-μακροπρόθεσμο ορίζοντα, ακόμα και αν στους περισσότερους φαντάζουν… ιδιαιτέρως τολμηροί.

Ρωτήσαμε γνωστό χρηματιστηριακό παράγοντα για το πώς αξιολογεί την πορεία του ελληνικού χρηματιστηρίου και μας απάντησε χαρακτηριστικά:

«Το βασικότερο χαρακτηριστικό στοιχείο των καιρών μας είναι η πορεία δύο ταχυτήτων της εγχώριας επενδυτικής αγοράς. Από τη μια πλευρά, οι επενδυτές σπεύδουν και υπερκαλύπτουν με χαρακτηριστική άνεση και έναντι πολύ χαμηλών αποδόσεων τα ομόλογα και τα έντοκα γραμμάτια που εκδίδει το Ελληνικό Δημόσιο. Και από την άλλη πλευρά, οι ξένοι θεσμικοί είναι μάλλον πωλητές παρά αγοραστές σε ό,τι αφορά τις ελληνικές μετοχές και αυτό όταν το Χ.Α. συνεχίζει να υποαποδίδει έντονα έναντι των ξένων αγορών. Μια πρώτη εντύπωση μάλιστα είναι πως το Χ.Α. δεν έχει δυνάμεις προκειμένου να αντισταθεί σθεναρά σε μια ενδεχόμενη γενικότερη υποχώρηση των ξένων αγορών. "Τελευταίοι στην άνοδο και πρώτοι στην πτώση", όπως αναφέρουν πικρόχολα αρκετοί επενδυτές.

Θα μπορούσε κάποιος να αποδώσει την πορεία του Γενικού Δείκτη του Χ.Α. στη γεωπολιτική αβεβαιότητα λόγω των ελληνοτουρκικών ζητημάτων. Όμως, πώς κάποιος μπορεί να ερμηνεύσει την πολύ έντονη ζήτηση των ξένων -κατά την ίδια περίοδο- για τα ελληνικά ομόλογα και την απουσία διακυμάνσεων στις τιμές των μετοχών, ανάλογα με τις εξελίξεις στα ελληνοτουρκικά; Πολύ πιθανόν, δηλαδή, το βασικό αίτιο της αποχής των ξένων επενδυτών από το Χ.Α. να μην είναι οι ελληνοτουρκικές εξελίξεις.

Αυτό που χαρακτηρίζει εδώ και λίγους μήνες τους επαγγελματίες της εγχώριας χρηματιστηριακής αγοράς είναι ο έντονος εκνευρισμός. Αυτός δεν οφείλεται τόσο στην πτώση των τιμών κάποιων μετοχών, αλλά στο… μαρτύριο της σταγόνας, βλέποντας κάποιος για μεγάλο χρονικό διάστημα μια αγορά με πολύ χαμηλά αντανακλαστικά και με ασήμαντο όγκο συναλλαγών να υποαποδίδει έντονα των υπόλοιπων.

Επιγραμματικά, οι ξένοι εδώ και κάτι μήνες θέλουν μάλλον να πουλήσουν παρά να αγοράσουν ελληνικές μετοχές, ενώ τα χαρτοφυλάκια των Ελλήνων επενδυτών έχουν αδυνατίσει επικίνδυνα από τις απώλειες των τραπεζικών τίτλων, οι οποίες συνεχίζονται και φέτος».

Από την άλλη πλευρά δεν λείπουν και εκείνοι οι (σαφώς λιγότεροι) επενδυτές που βλέπουν τα πράγματα με συγκρατημένη αισιοδοξία, πιστεύοντας πως τα τρέχοντα επίπεδα αποτιμήσεων προσφέρονται για επιλεκτικές τοποθετήσεις μεσο-μακροπρόθεσμου χαρακτήρα. Προσπαθήσαμε να συλλέξουμε τα επιχειρήματα αυτά και τα παρουσιάζουμε.

Εστιάζουν στα αρνητικά

Κατ’ αρχάς, αυτή την περίοδο συμβαίνει κάτι που παρατηρούμε συχνά στις αγορές. Μέσα σε ένα συγκεκριμένο χρονικό διάστημα, οι συμμετέχοντες στην αγορά τείνουν να βλέπουν το ποτήρι περισσότερο μισοάδειο, παρά μισογεμάτο. Εστιάζουν περισσότερο στις αρνητικές εξελίξεις, τείνουν να υποβαθμίζουν τις θετικές και γενικότερα ρέπουν προς την απαισιοδοξία. Μεσοπρόθεσμα, ωστόσο, η… κανονικότητα αποκαθίσταται.

Ειδικότερα στην περίπτωσή μας, η έμφαση του ενδιαφέροντος της επενδυτικής κοινότητας πέφτει κυρίως στα ελληνοτουρκικά, στην ύφεση που χαρακτηρίζει φέτος την ελληνική οικονομία, στον κατά πολύ μειωμένο φετινό εισερχόμενο τουρισμό και στα αυξημένα κρούσματα κορωνοϊού μέσα στο καλοκαίρι. Ωστόσο, με βάση τα στοιχεία του πρώτου εξαμήνου, η Ελλάδα υποχρεώθηκε σε ύφεση ανάλογη με τον μέσο όρο της ευρωζώνης.

Σύμφωνα με αυτή την ανάγνωση, η φετινή ύφεση θα είναι μεν μεγάλη, αλλά χαμηλότερη από αυτή των άλλων νοτιοευρωπαϊκών χωρών, ενώ κανείς πλέον δεν συνεκτιμά τα κονδύλια του δρομολογούμενου Ταμείο Ανάκαμψης που από το 2021 αναμένεται να αρχίσουν να εισρέουν στη χώρα (ένα τμήμα αυτών θα καλύψει και δημοσιονομικά ανοίγματα της περιόδου 2020-2021, αμβλύνοντας έτσι τις σχετικές ανησυχίες).

Οι επιπτώσεις στις εισηγμένες

Κατά δεύτερον, η αγορά δεν έχει συνεκτιμήσει επαρκώς το ότι αρκετές εισηγμένες εταιρείες δεν θα επηρεαστούν από την πανδημία και ότι η πλειονότητα των υπόλοιπων θα υποστεί μεν επιπτώσεις, οι οποίες θα είναι όμως σε γενικές γραμμές διαχειρίσιμες.

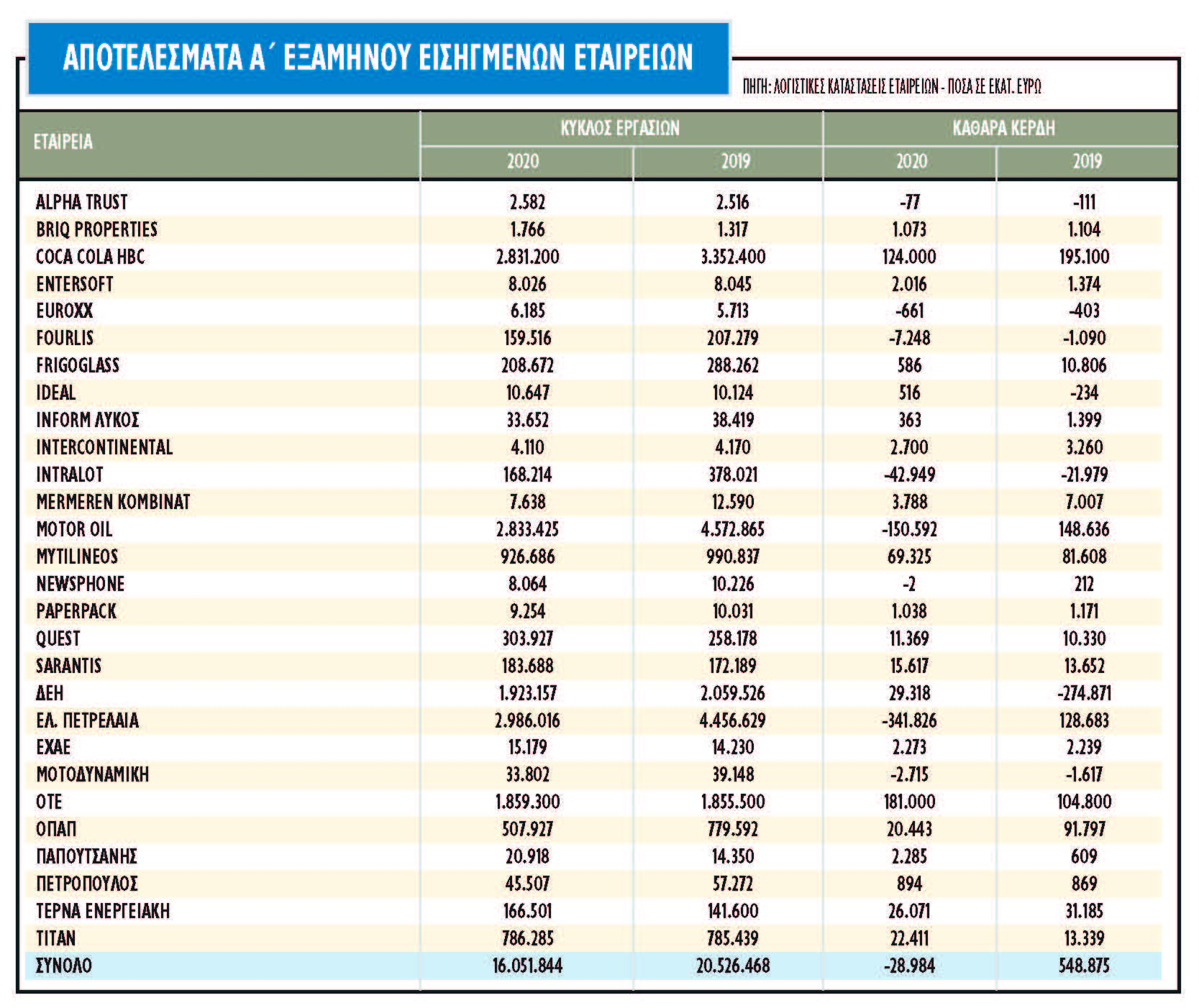

Η φετινή πανδημία θα επηρεάσει αναμφίβολα αρνητικά τα αποτελέσματα των εισηγμένων εταιρειών, με την εικόνα που διαμορφώνεται με τα μέχρι τώρα δημοσιευμένα εξαμηνιαία αποτελέσματα των μη τραπεζικών εισηγμένων εταιρειών να είναι ενδεικτική (βλέπε σχετικό πίνακα). Μεγαλύτερα προβλήματα αναμένεται να προκύψουν για όσες εταιρείες αντιμετώπιζαν σοβαρά οικονομικά ζητήματα πριν από το ξέσπασμα της πανδημίας.

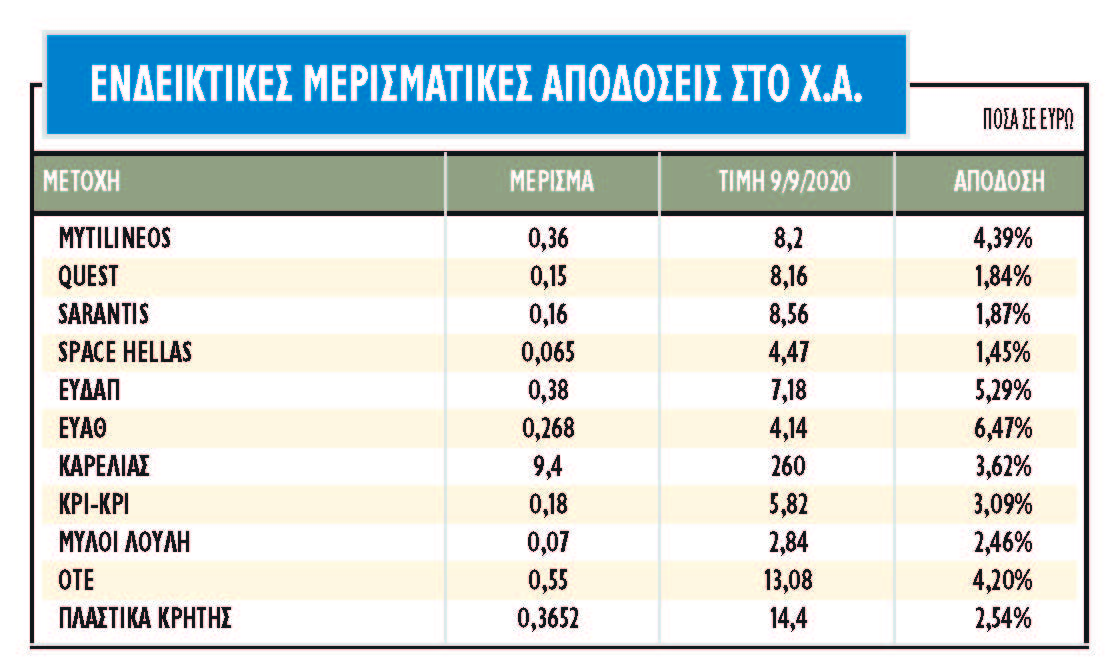

Από την άλλη πλευρά, ωστόσο, περίπου η μία στις πέντε εισηγμένες δεν θα επηρεαστεί από την πανδημία, ενώ περίπου το 40%-50% των εταιρειών αναμένεται να κλείσει τη χρονιά με κερδοφόρο αποτέλεσμα, συνεχίζοντας τις χρηματικές διανομές προς τους μετόχους τους και μέσα στο έτος 2021.

Στον σχετικό πίνακα παρουσιάζονται ενδεικτικά οι μερισματικές αποδόσεις δέκα εισηγμένων εταιρειών που δεν αναμένεται να επηρεαστούν ιδιαίτερα από την πανδημία. Αρκετές μάλιστα από αυτές αναμένεται να σημειώσουν φέτος υψηλότερα κέρδη σε σύγκριση με το 2019. Οι μερισματικές αποδόσεις αυτών των εταιρειών ξεκινούν από το 1,5% και φτάνουν έως το 6,5%, όταν τα επιτόκια των προθεσμιακών τραπεζικών καταθέσεων βρίσκονται στο 0,15% και οι αποδόσεις των δεκαετών κρατικών ομολόγων στο 1,1%.

Συνολικά, οι αισιόδοξοι παράγοντες της αγορές θεωρούν πως, αν δεν δούμε κάποιες ανεπιθύμητες εξελίξεις στα μέτωπα των ελληνοτουρκικών και του κορωνοϊού, τότε το Χ.Α. εμφανίζει σήμερα επιλεκτικές ευκαιρίες και πως αργότερα ή γρηγορότερα αυτό θα φανεί και στο χρηματιστηριακό ταμπλό.

Επί του παρόντος, πάντως, η αξία των συναλλαγών στο Χ.Α. κινείται σε ιδιαίτερα χαμηλά επίπεδα, το κλίμα είναι βαρύ και η διάθεση για αγοραστικές τοποθετήσεις αρκετά περιορισμένη. Μένει να δούμε το αν οι όποιοι τολμηροί αγοραστές της τρέχουσας περιόδου θα βγουν κερδισμένοι ή όχι.