Πού βάζουν πέντε οίκοι τον πήχη για την Alpha Bank

Goldman Sachs, JP Morgan, Deutsche Bank και BofA Research παραμένουν αισιόδοξες για τον τίτλο της Alpha. Ουδέτερη η Citigroup. Οι συστάσεις και οι τιμές-στόχοι. Οι αντοχές στην κρίση και ο καθαρισμός των NPEs.

Με επαναβεβαίωση ή θετική αλλαγή στις συστάσεις τους καθώς τα αποτελέσματα του δεύτερου τριμήνου ήταν ανώτερα των εκτιμήσεών τους, προχώρησαν οι Goldman Sachs, JP Morgan, Citigroup, BofA Research και Deutsche Bank.

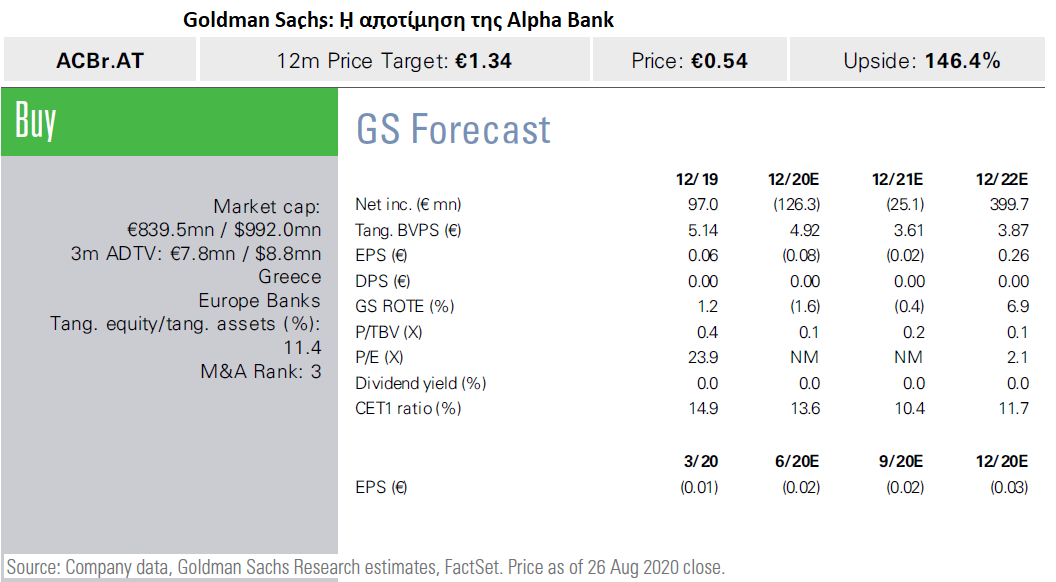

Για τους πέντε ξένους επενδυτικούς οίκους, η σύσταση, πλην της Citigroup που είναι ουδέτερη, είναι σύσταση αγοράς (buy) ή υπεραπόδοση (overweight) και η τιμή-στόχος κυμαίνεται από το 0,80 ευρώ (Citigroup) έως 1,34 ευρώ (Goldman Sachs) ενώ ο μέσος όρος τους είναι 0,93 ευρώ και περιθώριο ανόδου άνω του 65% από τα τρέχοντα επίπεδα.

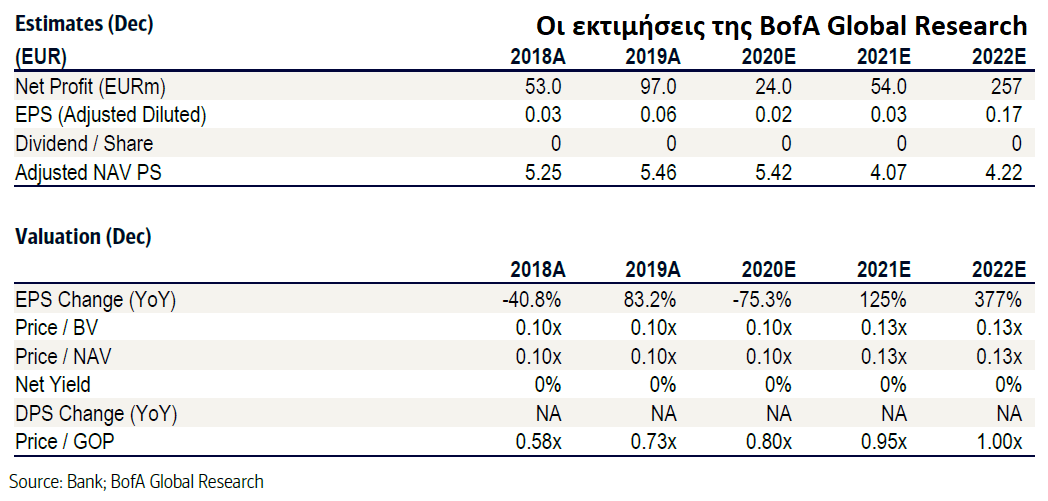

Για την Goldman Sachs, η φετινή κερδοφορία θα είναι αρνητική της τάξεως των 126,3, εκατ. ευρώ, ενώ η Citigroup και η BofA Research εκτιμούν ότι η κερδοφορία της τράπεζας θα είναι θετική φέτος.

Οι μετοχές της Alpha Bank διαπραγματεύονται στο 0,10 φορές σε όρους P/BV ενώ με βάση τους υπολογισμούς και τις εκτιμήσεις των επενδυτικών οίκων, η ενσώματη εσωτερική αξία της τράπεζας υπολογίζεται σε πολλαπλάσια επίπεδα της τρέχουσας. Η Goldman Sachs την υπολογίζει σε 3,61 ευρώ για το 2021 και 4,07 ευρώ ανά μετοχή, σύμφωνα με την BofA Research για το 2021.

Η αποτίμησή της σε όρους κερδοφορίας για το 2022 είναι 4,1 φορές σε όρους P/E, βάσει της Deutsche Bank, 6,1 φορές σύμφωνα με την JP Morgan, 2,1 φορές βάσει των εκτιμήσεων της Goldman Sachs και 3,2 φορές σύμφωνα με τη Citigroup. Για την Goldman Sachs ωστόσο, τόσο η φετινή όσο και η επόμενη χρήση θα είναι ζημιογόνες.

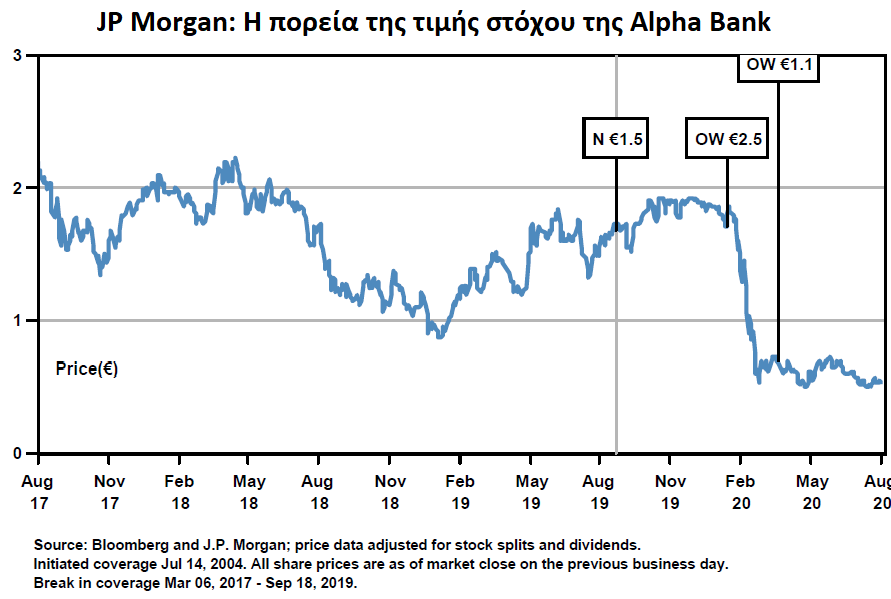

H JP Morgan για παράδειγμα εκτιμά ότι η Alpha βρίσκεται σε ευνοϊκή θέση για να επιταχύνει την πορεία προς την ομαλοποίηση, υποστηριζόμενη από την καλύτερη κεφαλαιοποίηση. Η τράπεζα σκοπεύει να χρησιμοποιήσει στη στρατηγική της για την επιτάχυνση της μείωσης του NPEs. Ενώ το ξέσπασμα της Covid-19 καθυστερεί την ανάκαμψη, πιστεύει ότι ο ισολογισμός της Αlpha Βank προσφέρει αρκετό χώρο για να απορροφήσει ένα βραχυπρόθεσμο σοκ. Οι εκτιμήσεις τοποθετούν τις προβλέψεις σε υψηλά επίπεδα το 2020 και το 2021, σύμφωνα με την ευρύτερη εικόνα για τις ευρωπαϊκές και τις τράπεζες της περιοχής μας (CEEMEA).

Η JP Morgan μετέθεσε χρονικά τη συναλλαγή του project Galaxy των 12 δισεκατομμυρίων ευρώ κατά ένα έτος στο 2021, αν και σημειώνει ότι η τράπεζα στοχεύει να κλείσει τη συναλλαγή στο 4ο τρίμηνο του 2020. Μετά από πτώση κατά 73% φέτος, οι μετοχές της Αlpha Βank διαπραγματεύονται τώρα στο 0,1x JPMe P/TBV, μια σημαντική υποαπόδοση όχι μόνο έναντι των περιφερειακών αλλά και των ελληνικών τραπεζών.

Η BofA Securities υποστηρίζει ότι η Alpha Βank ανακοίνωσε την εκ νέου έναρξη του project Galaxy, με σκοπό τη διάθεση 10,8 δισεκατομμυρίων ευρώ NPEs ή περίπου 50% του συνόλου και τώρα η διοίκηση εμφανίστηκε σίγουρη ότι η συμφωνία μπορεί να εκτελεστεί στο 4ο τρίμηνο του τρέχοντος έτους. Ο αρνητικός αντίκτυπος σε όρους κεφαλαίου αναμένεται τώρα να παραμείνει στο εύρος των 250-280 μονάδων βάσης (bp), καλύτερα από ό,τι είχε ανακοινωθεί στο 1ο τρίμηνο (περίπου 300 bp, το οποίο με τη σειρά του ήταν καλύτερο από μια προηγούμενη καθοδήγηση των 350 bp).

H BofA εξηγεί ότι η καλύτερη διάρθρωση κεφαλαίων θα πρέπει να επιτρέψει την απομόχλευση, ενώ η τράπεζα CET1 FL 14,6% έναντι 14% του προηγούμενου τριμήνου, χωρίς να υπολογίζει 15 bps άυλων λογισμικού που θα προκύψουν στο τρίτο τρίμηνο.

Σύμφωνα με τη Citigroup, οι κίνδυνοι και οι πιθανές αβεβαιότητες για την Αlpha Βank που θα μπορούσαν να επηρεάσουν αρνητικά την τιμή της μετοχής ενδεικτικά είναι:

- Καλύτερες ή χειρότερες από τις αναμενόμενες τάσεις ανάπτυξης εσόδων, λόγω των περιθωρίων, των τάσεων όγκου αλλά και τη δυνατότητα επιβολής τελών στους πελάτες.

- Υψηλότερες προβλέψεις λόγω επιδείνωσης των συνθηκών της αγοράς ή/και των κανονιστικών ρυθμίσεων.

- Ταχύτερη από το αναμενόμενο μείωση των NPEs που υποστηρίζεται από την εφαρμογή λύσεων σε όλο το σύστημα που αναπτύσσονται από το ΤΧΣ και την Τράπεζα της Ελλάδος, δεδομένης της ισχυρής ποιότητας κεφαλαίου και των υψηλότερων μαξιλαριών κεφαλαίου μεταξύ των εγχώριων τραπεζών.