Τέσσερα «βαρίδια» για το Χρηματιστήριο

Γιατί το ΧΑ παραμένει εγκλωβισμένο με την επίπτωση θετικών και αρνητικών ειδήσεων να... εξανεμίζεται σύντομα στο ταμπλό. Το καρέ των προβλημάτων που καθιστά επιφυλακτικούς τους επενδυτές. Πώς διαμορφώνονται οι εκτιμήσεις.

T ο ελληνικό χρηματιστήριο εδώ και περίπου τρεις μήνες είναι επί της ουσίας εγκλωβισμένο στην περιοχή των 630 μονάδων. Με μικρές κατά κανόνα διακυμάνσεις και με όγκους συναλλαγών που μειώνονται σταθερά, αδυνατεί να… αποφασίσει σε ποια κατεύθυνση πρέπει να κινηθεί.

Είναι χαρακτηριστικό ότι, μετά την πτώση που ακολούθησε την εμφάνιση της πανδημίας, όλα τα νέα, είτε θετικά είτε αρνητικά, αποτυπώνονται στο ταμπλό για λίγο και μετά εξανεμίζονται. Στην παρούσα συγκυρία, οι αναλυτές και παράγοντες της αγοράς εστιάζουν σε τέσσερα βασικά προβλήματα που καλείται να τιμολογήσει το Χ.Α. ώστε να σχηματιστεί σαφής τάση.

Η ελληνική αγορά μετοχών κινείται όλο και πιο συντηρητικά και αυτό απεικονίζεται στις τιμές των μετοχικών τίτλων. Το καρέ των προβλημάτων που διαμορφώνουν αυτή την τάση είναι πλέον σαφές: α) το μακροοικονομικό περιβάλλον, β) το γεωπολιτικό σκηνικό, γ) τον τουρισμό και δ) τις τράπεζες.

Το θέμα του γεωπολιτικού προβλήματος δεν είναι κάτι που έχει εκλείψει από την αγορά, απλά υπάρχει μια προσωρινή εκτόνωση της έντασης. Είναι ξεκάθαρο ότι η Τουρκία μέσω της έντασης επιχειρεί να επιβάλλει διάλογο για μια σειρά ζητημάτων όπως τα θέματα της υφαλοκρηπίδας και της ΑΟΖ, η αναθεώρηση της Συνθήκης της Λοζάνης, οι τουρκικές διεκδικήσεις στο Αιγαίο και την Κύπρο - η ένταση νομοτελειακά θα επιστρέψει.

Ακόμα όμως κι αν το γεωπολιτικό σκηνικό απαλύνεται ελαφρώς, οι υπόλοιποι παράγοντες παραμένουν σε ισχύ και αποτελούν βαρίδια για την πορεία των μετοχών τη δεδομένη χρονική στιγμή. Αυτή η πορεία βρίσκεται σε πλήρη αντίθεση με τη θετική πορεία των ομολόγων. Αυτή, αν και δεν οφείλεται στις θετικές προσδοκίες και τις αποδόσεις της οικονομίας, αλλά στις έκτακτες πολιτικές που έχει ακολουθήσει η Ευρωπαϊκή Κεντρική Τράπεζα, διαθέτει μεγαλύτερη ορατότητα και επιδόσεις.

Το μακροοικονομικό περιβάλλον

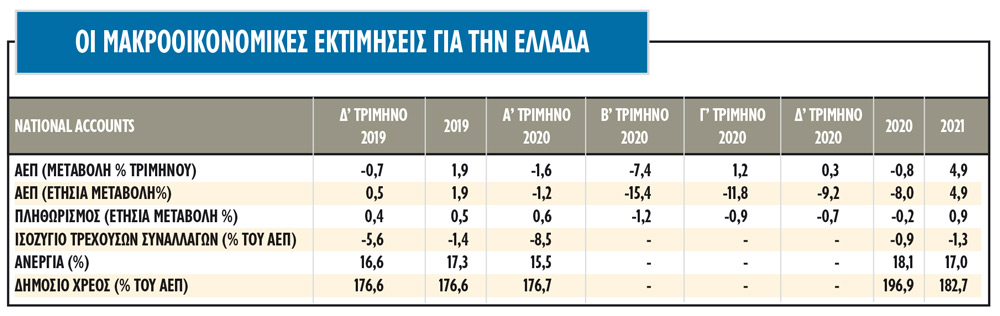

Όσον αφορά το μακροοικονομικό περιβάλλον, οι νέες εκτιμήσεις των οικονομολόγων τοποθετούν την ύφεση στο δεύτερο τρίμηνο στο 15,4% από 12% πριν και την ύφεση του τρίτου τριμήνου στο 11,8% και για το τέταρτο τρίμηνο στο 9,2%. Για το σύνολο του 2020, η μέση εκτίμηση διαμορφώνεται πλέον στο 8% από 6,9% πριν από περίπου ένα μήνα. Αντίθετα, για την ανάκαμψη του 2021, η μέση εκτίμηση τοποθετείται στο 4,9% και βαίνει μειούμενη.

Η ελληνική οικονομία έχει πληγεί αρκετά λιγότερο από άλλες ευρωπαϊκές χώρες μετά το ξέσπασμα της Covid-19 και αυτό απεικονίστηκε στη μικρότερη μείωση στο ΑΕΠ του πρώτου τριμήνου (-1,6% σε σχέση με το τέταρτο τρίμηνο του 2019). Οι αναλυτές ωστόσο αναμένουν μια αναλογικά πολύ υψηλότερη απώλεια στο δεύτερο τρίμηνο, αφού η ελληνική κυβέρνηση, ενεργώντας γρήγορα και αποτελεσματικά για να αντιμετωπίσει το ξέσπασμα της πανδημίας, εφάρμοσε lockdown από τα μέσα έως τέλη του Μαρτίου, ενώ από τις αρχές Μαΐου πραγματοποιείται η σταδιακή χαλάρωση των περιοριστικών μέτρων.

Αναφορικά με την ιδιωτική κατανάλωση, εκτιμάται ότι η ανάκαμψη του 2021 θα είναι πιθανότατα αναιμική, της τάξεως του 1%, ενώ το έλλειμμα της κυβέρνησης θα έρθει να καλύψει το κενό. Ο δείκτης χρέος προς ΑΕΠ από το 177% το 2019 θα κινηθεί στο 200% φέτος και θα παραμείνει υψηλά και την περίοδο 2022-2023.

Από την άλλη πλευρά, το στοιχείο που δεν έχει ακόμα μπει στο μικροσκόπιο, είναι ότι η ελληνική οικονομία αναμένεται να δεχθεί μεγάλη ώθηση από το Ταμείο Ανάκαμψης, αφού αναμένεται να λάβει 32 δισ. ευρώ από τη δράση «Next Generation», πάνω από 17% του ΑΕΠ, και οι αρχικές εκτιμήσεις της Τράπεζας της Ελλάδος (ΤτΕ) κάνουν λόγο για μέση άνοδο του ΑΕΠ κατά 2%, την περίοδο 2021-2026.

Το πρόβλημα του τουρισμού

Στον θετικό πόλο, οι προοπτικές του τουρισμού φαίνονται λίγο καλύτερες απ’ ό,τι νωρίτερα στο έτος, ενώ το ταμείο της Ε.Ε. θα βοηθήσει στις προοπτικές ανάπτυξης της ελληνικής οικονομίας, τη στιγμή που και η ελληνική κυβέρνηση παραμένει προσηλωμένη στις μεταρρυθμίσεις. Η εξάρτηση της χώρας, όμως, από τον τουρισμό, για τον οποίο και εκτιμάται ότι η πτώση του θα είναι της τάξεως του 50%, δημιουργεί ύφεση κοντά στο 5% μόνο φέτος, και αυτό αποτελεί το αισιόδοξο σενάριο τη δεδομένη χρονική στιγμή.

Τα τουριστικά έσοδα κατά μέσο όρο αντιστοιχούν στο περίπου 10% του ΑΕΠ και ο τομέας σχεδόν στο 20% της οικονομίας. Έτσι, προκαλούν έντονη ανησυχία τα δεδομένα ότι οι διεθνείς αφίξεις στα ελληνικά αεροδρόμια μειώθηκαν κατά 73% σε ετήσια βάση την περίοδο Ιανουαρίου-Μαΐου 2020, ενώ τα ταξιδιωτικά έσοδα μειώθηκαν κατά 51,4% σε ετήσια βάση για την περίοδο Ιανουαρίου-Απριλίου (και 98,7% σε ετήσια βάση μόνο τον Απρίλιο).

Το θετικό στοιχείο είναι ότι η χώρα δέχεται το 60% των τουριστών μεταξύ Ιουλίου και Οκτωβρίου, οπότε η χρονιά δεν είναι ακόμα χαμένη. Η Ελλάδα εμφανίζει μεγάλο εμπορικό πλεόνασμα στις ταξιδιωτικές υπηρεσίες, το μεγαλύτερο μεταξύ των συνηθισμένων προορισμών διακοπών της ευρωζώνης (8,2% του ΑΕΠ το 2019). Με τις διεθνείς τουριστικές ροές να υποφέρουν σημαντικά από την πανδημία (κινούνται έως και 50% χαμηλότερα), η χώρα μπορεί να υποφέρει για μακρύτερη περίοδο από την πτώση του τουρισμού, πιθανώς και το 2021.

Ο ρόλος των τραπεζών

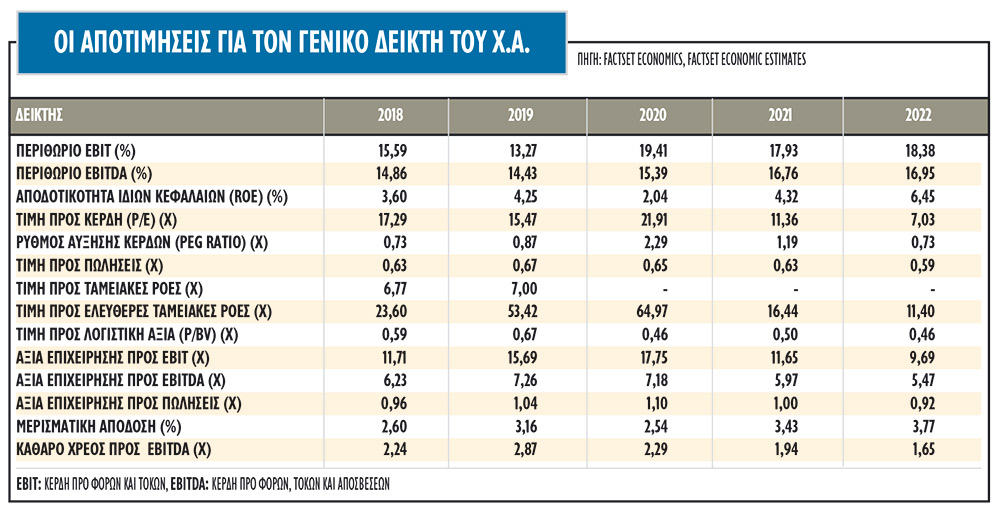

Η ουδέτερη και ίσως συντηρητική σύσταση για τις ελληνικές μετοχές στο τρίτο τρίμηνο του έτους υποστηρίζεται πλήρως από την εικόνα στον εγχώριο τραπεζικό κλάδο, που παραμένει εύθραυστος. Το σοκ της πανδημίας ωθεί την οικονομία σε ύφεση, βάζοντας περαιτέρω εμπόδια στη βελτίωση της εικόνας των τραπεζών, για τις οποίες απαιτείται βελτίωση της ποιότητας του ενεργητικού, σε ένα πολύ πιο δύσκολο περιβάλλον. Οι αποτιμήσεις στις εγχώριες μετοχές, πλην τραπεζών, εμφανίζονται φθηνές, με τον δείκτη τιμής προς κέρδη (P/E) για φέτος να διαμορφώνεται στις 22 φορές και στις 12,5 φορές για το 2021, ενώ στις 0,2 φορές για τις τραπεζικές μετοχές διαμορφώνεται ο δείκτης τιμής προς ενσώματη λογιστική αξία. Όμως, η επιδείνωση των προοπτικών της ελληνικής οικονομίας λόγω της κρίσης της πανδημίας δεν έχει αποτυπωθεί ακόμα, ούτε είναι δυνατόν να γίνουν εκτιμήσεις. Οι ελληνικές μετοχές -και ειδικά οι τράπεζες- αποτελούν υψηλού ρίσκου επιλογές και μέχρι να αυξηθεί η ορατότητα οι διαχειριστές έχουν ξεκάθαρα επικεντρωθεί μόνο σε μετοχές της εγχώριας αγοράς που έχουν ισχυρούς ισολογισμούς.

Ειδικά για τις τράπεζες, η πανδημία καθυστερεί την ανάκαμψη των κερδών κατά ένα χρόνο σίγουρα και θα αφήσει τις κεφαλαιακές θέσεις σε χειρότερη θέση. Δεν είναι τυχαίο άλλωστε ότι ο τραπεζικός δείκτης έχει υποχωρήσει κατά 60% μέχρι στιγμής φέτος λόγω της πανδημίας και υποαποδίδει σε σχέση με τις τράπεζες των αναδυόμενων, αλλά και των ευρωπαϊκών τραπεζών κατά περίπου 30% και 25% αντίστοιχα, λόγω ανησυχιών σχετικά με την ποιότητα των περιουσιακών στοιχείων και των κεφαλαίων.

Μια σειρά από δύσκολα προβλήματα που αντιμετωπίζουν οι ελληνικές τράπεζες τα επόμενα δύο χρόνια θα επιβαρύνουν την κερδοφορία και την αποδοτικότητά τους, η πανδημία θα αυξήσει τα προβληματικά δάνεια καθώς η οικονομία συρρικνώνεται, ενώ ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPEs) από το 39% θα αυξηθεί περαιτέρω, όπως εκτιμά και η ΤτΕ.

Αυτή τη φορά, εφόσον οι τιτλοποιήσεις προχωρήσουν, το πρόβλημα των φτωχών σε ποιότητα κεφαλαίων θα χτυπήσει, ενώ οι κινήσεις για εμπροσθοβαρή λήψη προβλέψεων είναι περιορισμένη παρά τις ευνοϊκές συνθήκες χρηματοδότησης από την ΕΚΤ, τη αύξηση των χορηγήσεων φέτος καις τις φιλόδοξες προσπάθειες μείωσης του κόστους.