Χρηματιστήριο: Τα κλειδιά του δεύτερου εξαμήνου

Οι κίνδυνοι, οι ευκαιρίες και οι «γκρίζες ζώνες» για τις ελληνικές μετοχές. Πώς διαμορφώνεται τώρα η εικόνα και ποια μηνύματα στέλνει η αγορά των ομολόγων. Τα ερωτήματα για την οικονομία φέτος και το 2021.

Η λίστα με τα… δύσκολα είναι μεγάλη. Σε διεθνές επίπεδο, η πανδημία, η γενική υποχώρηση της οικονομικής δραστηριότητας, οι γεωπολιτικές και εμπορικές εντάσεις, οι εκλογές στις ΗΠΑ. Στο εσωτερικό μέτωπο, το πλήγμα στην οικονομία λόγω του lockdown σε κρίσιμους τομείς, οι εντάσεις με την Τουρκία, η αβεβαιότητα για το μέγεθος της στήριξης από την Ε.Ε. και αυτά είναι τα πιο σημαντικά.

Είναι σαφές ότι το δεύτερο εξάμηνο της χρονιάς ίσως αποδειχτεί πολύ πιο καθοριστικό από το πρώτο, καθώς οι εξελίξεις και οι αποφάσεις των κρατών και των αρχών παγκοσμίως θα επηρεάσουν την πορεία των επόμενων πολλών χρόνων.

Στο περιβάλλον αυτό, το Χρηματιστήριο της Αθήνας εύλογα παλινδρομεί και… αναμένει πιο πειστικά δεδομένα, ώστε να σχηματίσει τάση. Μέχρι τότε, ίσως η καλύτερη επενδυτική επιλογή είναι η αμυντική στάση, έχοντας πάντα το βλέμμα στραμμένο στα κρίσιμα μέτωπα.

Οι ειδικές συνθήκες στην οικονομία και στις αγορές λόγω της πανδημίας θα συνεχίσουν να καθορίζουν την κατάσταση και τις εξελίξεις τόσο για το υπόλοιπο του έτους όσο και για το 2021, που είναι το μεγάλο στοίχημα για την οικονομία. Η πανδημία θα αλλάξει εντελώς τα δεδομένα για πολλές εισηγμένες εταιρείες και είναι σχεδόν βέβαιο ότι η πορεία της και οι εξελίξεις σε ένα (απευκταίο, αλλά πιθανότατο) δεύτερο κύμα του ιού, θα συνεχίσουν να επηρεάζουν συνολικά την πορεία της εγχώριας αγοράς μετοχών, ενώ τα υψηλά επίπεδα των χρηματιστηριακών δεικτών δεν θα πρέπει να μεταφράζονται και ως δείκτες εμπιστοσύνης από πλευράς των επενδυτών.

To X.A., πλην της πανδημίας, στο πρώτο εξάμηνο του 2020 ταλαιπωρήθηκε από τη ρηχότητα των συναλλαγών, την έλλειψη εγχώριων θεσμικών επενδυτών, τον πανικό των εγχώριων retail χαρτοφυλακίων, αλλά και από τις αθρόες πωλήσεις των ξένων διαχειριστών που είχαν τοποθετηθεί προσφάτως στην Ελλάδα στους δείκτες MSCI.

Τι δείχνουν τα ομόλογα

Σε αντίθεση με την εγχώρια αγορά των μετοχών, το ράλι που καταγράφει η ελληνική καμπύλη των ομολόγων είναι ενδεικτική του επενδυτικού ενδιαφέροντος που συνεχίζει να υπάρχει για τους ελληνικούς τίτλους. Το κυνήγι των αποδόσεων από τους διαχειριστές σε έναν κόσμο αρνητικών επιτοκίων είναι αυτό που διαμορφώνει την εικόνα και αυτό εξηγεί και το μηδενικό πλέον spread των ελληνικών και των ιταλικών ομολόγων, ενώ ενίοτε το spread κινείται υπέρ των εγχώριων τίτλων παρότι οι αξιολογήσεις των δύο χωρών διαφέρουν αισθητά.

Οι παράγοντες που ευνοούν την πορεία των ελληνικών ομολόγων είναι αρκετοί. Ο πρώτος σχετίζεται με τη συμμετοχή τους στο πρόγραμμα αγοράς έκτακτης ανάγκης για την πανδημία της ΕΚΤ (PEPP), αφού η πιστοληπτική ικανότητα της χώρας δεν επέτρεπε την ένταξη των εγχώριων τίτλων στο κλασικό πρόγραμμα της ποσοτικής χαλάρωσης (QE).

Το δεύτερο είναι το προσδοκώμενο όφελος που θα έχει η Ελλάδα από το Ταμείο Ανάκαμψης και το οποίο θα είναι από τα υψηλότερα και με τις μεγαλύτερες εισροές σε σχέση με το ΑΕΠ της. Το γενναίο πακέτο, αναλόγως και της τελικής πρόταση χρηματοδότησης, θα αποτελέσει μια μεγάλη ανάσα για την Ελλάδα αφού στην ελληνική οικονομία θα εισέλθουν ποσά της τάξης των 32 δισ. ευρώ, τα 22,5 δισ. ως άμεση επιχορήγηση και τα υπόλοιπα 9,4 δισ. ως δάνεια μακροχρόνιας αποπληρωμής, με το απόλυτο μέγεθος σε όρους ΑΕΠ 2019 να προσεγγίζει το 18%.

Ένα ακόμα στοιχείο το οποίο έχει δώσει ελευθερία κινήσεων στα ομόλογα είναι η ρευστότητα που διατηρεί η ελληνική κυβέρνηση και επιτρέπει την ομαλή διαχείριση του δημόσιου χρέους, το οποίο σε συνδυασμό με το μικρό μέγεθος της ελληνικής αγοράς ομολόγων, επιτρέπει να αποτυπώνονται πιο γρήγορα στις τιμές των ομολόγων οι όποιες κινήσεις.

Η οικονομία

Στον αντίποδα, εκτός από την πορεία των ομολόγων και το γεγονός ότι η φετινή χρονιά θα είναι πολύ δύσκολη, με υψηλή ύφεση, την επόμενη χρονική περίοδο θα εισέλθει και πάλι στο κάδρο ο δείκτης χρέους προς ΑΕΠ, που θα μπορούσε να κινηθεί και σε επίπεδα ίσως και άνω του 200% του ΑΕΠ, παρά το καλύτερο σημείο δημοσιονομικής εκκίνησης σε σχέση με το διάστημα πριν από την κρίση. Το επίπεδο του ελληνικού χρέους θα παραμείνει πολύ υψηλότερο απ’ ό,τι στην κορυφή που βρέθηκε κατά την προηγούμενη κρίση χρέους στην Ελλάδα και η βιωσιμότητά του είναι σχεδόν βέβαιο ότι θα επανέλθει ως ζήτημα.

Αυτό πάντως δεν αναμένεται να συμβεί άμεσα, αφού η αύξηση του ελληνικού χρέους δεν αναμένεται να αποτελέσει σημαντικό ζήτημα, με την ΕΚΤ να απορροφά πιθανότατα μεγάλο μέρος των πρόσθετων εκδόσεων χρέους συνολικά στην ευρωζώνη, μέσω του προγράμματος για την πανδημία (PEPP), και το επιτόκιο στο επιπρόσθετο χρέος μπορεί να είναι (και να κινηθεί) χαμηλότερα από το μέσο κόστος των υπαρχουσών λήξεων που ωριμάζουν.

Η εικόνα στις μετοχές

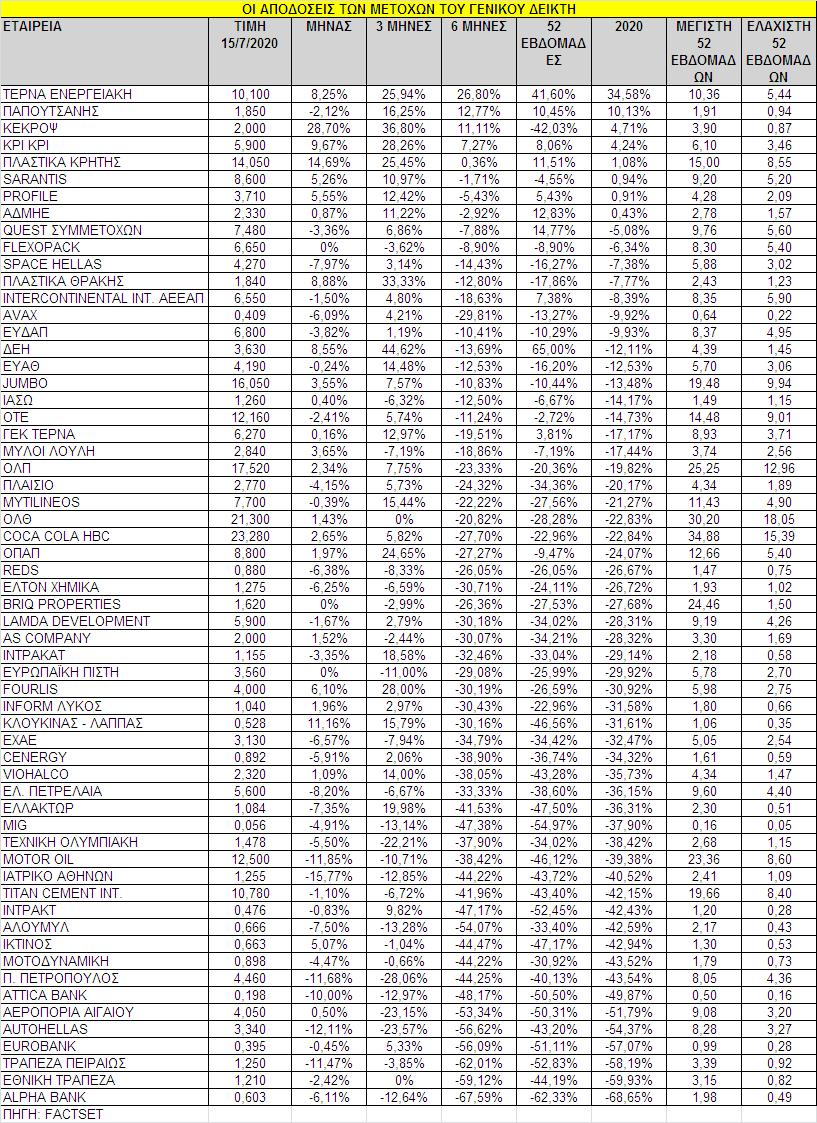

Από τη θετική πλευρά, οι αποτιμήσεις σε αρκετούς τίτλους του Χ.Α. υποστηρίζονται από τα αποτελέσματά τους και από τις αποφάσεις τους για τις διανομές μερισμάτων, ωστόσο ακόμα και σε αυτές τις περιπτώσεις η αβεβαιότητα για το 2021 είναι υψηλή.

Οι δεικτοβαρείς μετοχές της αγοράς έχουν τις δυνατότητες για καλύτερες επιδόσεις την επόμενη διετία, αν και εφόσον η οικονομία μπορέσει να επιστρέψει με ασφάλεια στα επίπεδα του 2019 σχετικά γρήγορα. Από τις μικρότερες κεφαλαιοποιήσεις, τα παραδείγματα των εταιρειών που αποτελούν τις νέες δυνάμεις της αγοράς δυστυχώς έχουν λιγοστέψει τα τελευταία χρόνια και επίσης όσες από τις μετοχές τους έγιναν εξόφθαλμα φθηνές τον Μάρτιο, πλέον έχουν ανατιμηθεί σημαντικά.

Αυτό που φαίνεται να επιβεβαιώνεται για ακόμη μια φορά είναι πως, σύμφωνα με την αντίληψη του επενδυτικού κοινού, οι μετοχές υψηλής μερισματικής απόδοσης έχουν… προτεραιότητα:

• Λόγω της καλύτερης ρευστότητας που διαθέτουν, μπορούν πιο εύκολα να επιβιώσουν σε περιβάλλοντα κρίσης.

• Οι χρηματικές διανομές που προσφέρουν όχι μόνο αμβλύνουν πιθανά προβλήματα ρευστότητας των επενδυτών, αλλά επιπλέον δίνουν τη δυνατότητα σε αυτούς να αποκτήσουν άλλες μετοχές, οι οποίες τώρα έχουν υποχωρήσει σε πολύ χαμηλότερα επίπεδα και ενδεχομένως να αποτελούν αγοραστικές ευκαιρίες.

Ο κίνδυνος βέβαια για τους επενδυτές είναι -σε περιβάλλον βαθιάς οικονομικής κρίσης- οι εταιρείες αυτές να σταματήσουν να διανέμουν τόσο υψηλά μερίσματα ή ακόμη και να διακόψουν εντελώς τις χρηματικές διανομές προς τους κατόχους τους. Και επειδή κανείς δεν μπορεί να αποκλείσει ένα τέτοιο ενδεχόμενο, ένα «καλάθι μετοχών» βασισμένο στον Δείκτη Υψηλής Μερισματικής Απόδοσης θα μπορούσε να περιορίσει τον σχετικό κίνδυνο, καθώς στον συγκεκριμένο Δείκτη περιλαμβάνονται πολλές εταιρείες (επιμερισμός ρίσκου), οι οποίες μάλιστα έχουν ξεχωρίσει κατά το παρελθόν για τις συστηματικές χρηματικές διανομές προς τους μετόχους τους.

Βέβαια, η παραπάνω προσέγγιση δεν ισχύει για τα hedge funds και η ελληνική αγορά πληρώνει ακριβά τους δείκτες ισχυρής μεταβλητότητας που εμφανίζει. Ο δείκτης των blue chips έχει τη μεγαλύτερη μεταβλητότητα απ' όλους τους δείκτες στις μεγάλες ευρωπαϊκές αγορές, ενώ ξεπερνά το 70% για τον δείκτη των τραπεζών σε ετήσια βάση, κάνοντας πιο εύκολη την επιλογή μετοχών με αμυντικά χαρακτηριστικά από την εγχώρια αγορά.

Οι αποτιμήσεις

Παράλληλα, το κλειδί για υψηλότερες τιμές μετοχών στο Χ.Α. από θεμελιώδη άποψη είναι το αυξανόμενο προφίλ κερδοφορίας τα επόμενα χρόνια από τη μία πλευρά, και η επέκταση των πολλαπλασιαστών αποτίμησης, από την άλλη. Ακόμα, ο εγχώριος δείκτης, βάσει των προβλέψεων στη βάση δεδομένων της FactSet, θα εμφανίσει αρκετά υψηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για το 2021. Ο ευρωπαϊκός μέσος όρος αύξησης των EPS για το 2020 κυμαίνεται στο 40%, ενώ για τον ελληνικό δείκτη το αντίστοιχο ποσοστό είναι της τάξεως του 65%, στοιχείο που είναι πολύ αισιόδοξο. Δεν είναι λίγες οι φορές στο πρόσφατο παρελθόν που οι αναλυτές της εγχώριας αγοράς εκτιμούσαν σημαντικά κέρδη και τελικά, στη διάρκεια του έτους, οι καθοδικές αναθεωρήσεις ήταν καταιγιστικές.

Οι ελληνικές μετοχές αθροιστικά, όπως απεικονίζονται στην αποτίμηση του Γενικού Δείκτη, εμφανίζουν πλέον discount σε σχέση με τις αναδυόμενες αγορές. Σε σύγκριση με τις ευρωπαϊκές αγορές, η εικόνα είναι ακόμα καλύτερη, με την εγχώρια αγορά να εμφανίζει υψηλότερο discount σε όρους λογιστικής αξίας (P/BV) και αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA). Βάσει τα στοιχείων της Factset, ο Γενικός Δείκτης διαπραγματεύεται με 22 φορές τα κέρδη του 2020 (λαμβανομένης υπόψη τη μείωση της κερδοφορίας) έναντι 23 φορές για τον ευρωπαϊκό μέσο όρο.