Οι οκτώ παράγοντες που κρίνουν την πορεία των αγορών

Το ράλι των μετοχών σε ΗΠΑ και Ευρώπη μετά τα χαμηλά του Μαρτίου και ποια είναι τα θολά σημεία. Τι δείχνουν οι αποτιμήσεις και ποιες είναι οι προβλέψεις για την πορεία της παγκόσμιας οικονομίας και τα εταιρικά κέρδη. Οι συγκρίσεις με το παρελθόν.

Tους τελευταίους δύο μήνες, ο Γενικός Δείκτης του Χ.Α. κινείται σε ένα στενό εύρος διακύμανσης, μεταξύ 630 – 660 μονάδων. Στο διάστημα αυτό, καταλυτικό ρόλο έχει η ειδησιογραφία από το εξωτερικό, καθώς στο εσωτερικό μέτωπο η κατάσταση είναι λίγο – πολύ παγιωμένη.

Έτσι, οι εξελίξεις στο μέτωπο της πανδημίας και συνακόλουθα οι εκτιμήσεις για την αντίδραση μεγάλων οικονομιών είναι αυτές που δίνουν τον τόνο και στην ελληνική αγορά. Υπό αυτό το πρίσμα, τα νέα σενάρια για την πορεία των διεθνών χρηματιστηρίων και η αποτίμηση των υπαρχόντων δεδομένων είναι αυτά που θα έχουν τον πρώτο ρόλο και στην πορεία του Χ.Α. σε γενικό επίπεδο.

Οι αναλυτές εξακολουθούν να βλέπουν περαιτέρω περιθώριο ανόδου 6% για τις αμερικανικές μετοχές, αυξάνοντας τον στόχο για τον S&P 500 στις 3.333 μονάδες στο τέλος του έτους, ενώ για την ευρωπαϊκή αγορά και τον δείκτη Stoxx 600 προβλέπουν ότι στο τέλος της φετινής χρονιάς θα είναι στις 389 μονάδες ή επίσης 6% υψηλότερα από τα τρέχοντα επίπεδά του. Για τον δείκτη των ευρωπαϊκών blue chips, τον EuroStoxx 50, στις 3.510 μονάδες στο τέλος του 2020 ή 7% υψηλότερα.

Βάσει των σημερινών αποτιμήσεων, οι παγκόσμιες αγορές ομολόγων αλλά και μετοχών θα μπορούσαν να θεωρηθούν υπερτιμημένες βλέποντας τις αποδόσεις που προσφέρουν, πάντοτε σε σχέση με τις εκτιμήσεις για την οικονομία, τον πληθωρισμό και το ασφάλιστρο κινδύνου των αγορών. Οι κεντρικές τράπεζες συνεχίζουν να επιδρούν καταλυτικά στις κινήσεις -και ειδικά σε μετοχές και ομόλογα- αφού η βαρύτητα των αποφάσεών τους έχει αυξηθεί τα τελευταία 10 χρόνια.

Υπάρχουν αρκετοί παράγοντες που μπορεί να δράσουν υπέρ ή κατά της τρέχουσας bull market.

Τα κρίσιμα δεδομένα

1) Πώς θα εξελιχθεί η οικονομία -και ιδιαίτερα η απασχόληση- μετά την πανδημία.

Η Ομοσπονδιακή Επιτροπή Ανοιχτής Αγοράς (Federal Open Markets Committee - FOMC) πιστεύει ότι η απασχόληση στις ΗΠΑ (μη επιταχυνόμενος ρυθμός ανεργίας - non-accelerating rate of unemployment) θα μειωθεί γρήγορα στα επόμενα τρίμηνα κατά τα οποία η οικονομία θα ανακάμπτει, Όμως, η συγκεκριμένη εκτίμηση δεν αποτελεί consensus στις τάξεις των αναλυτών και των επενδυτικών οίκων, γιατί το 80% εξ αυτών εκτιμά ότι η ύφεση θα ξεπεράσει το 5,5% φέτος και η ανεργία από το 3,7% θα κινηθεί στο 9,3% φέτος και στο 7,5% στο τέλος του 2021.

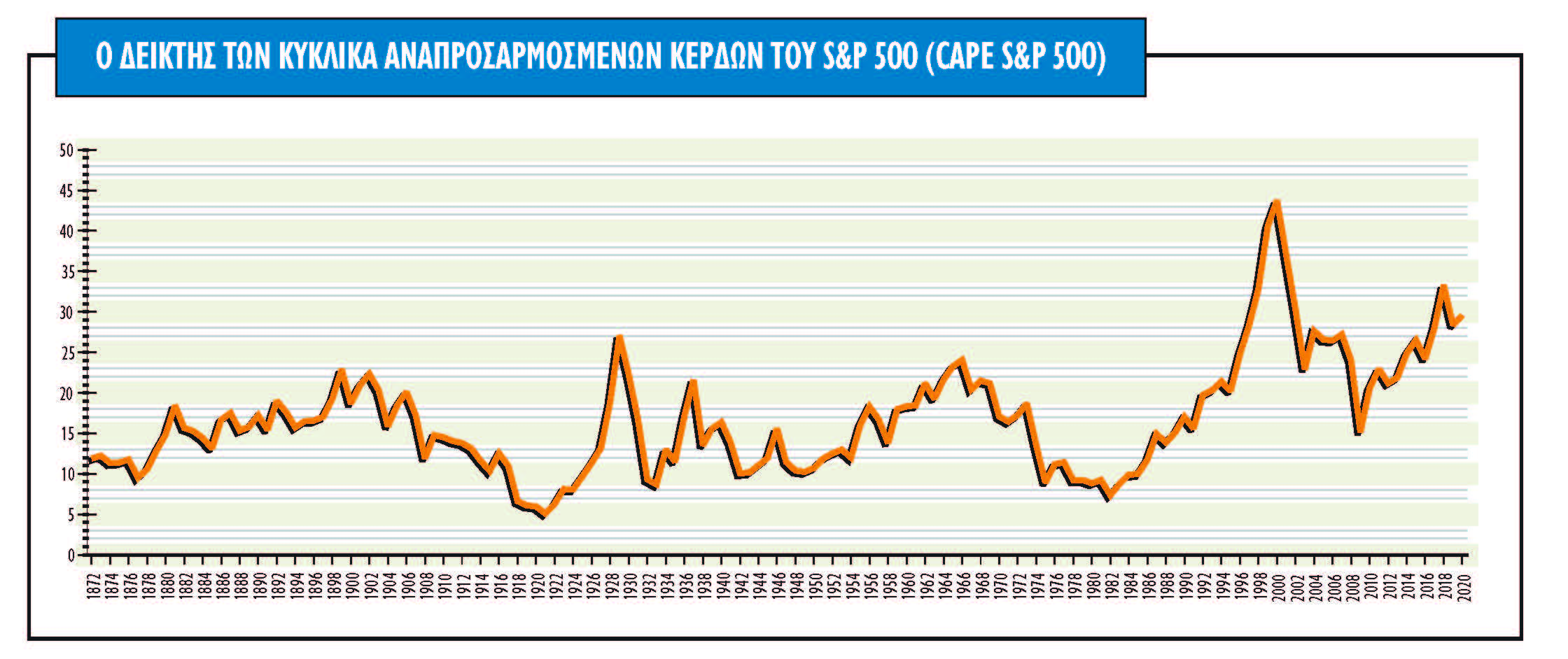

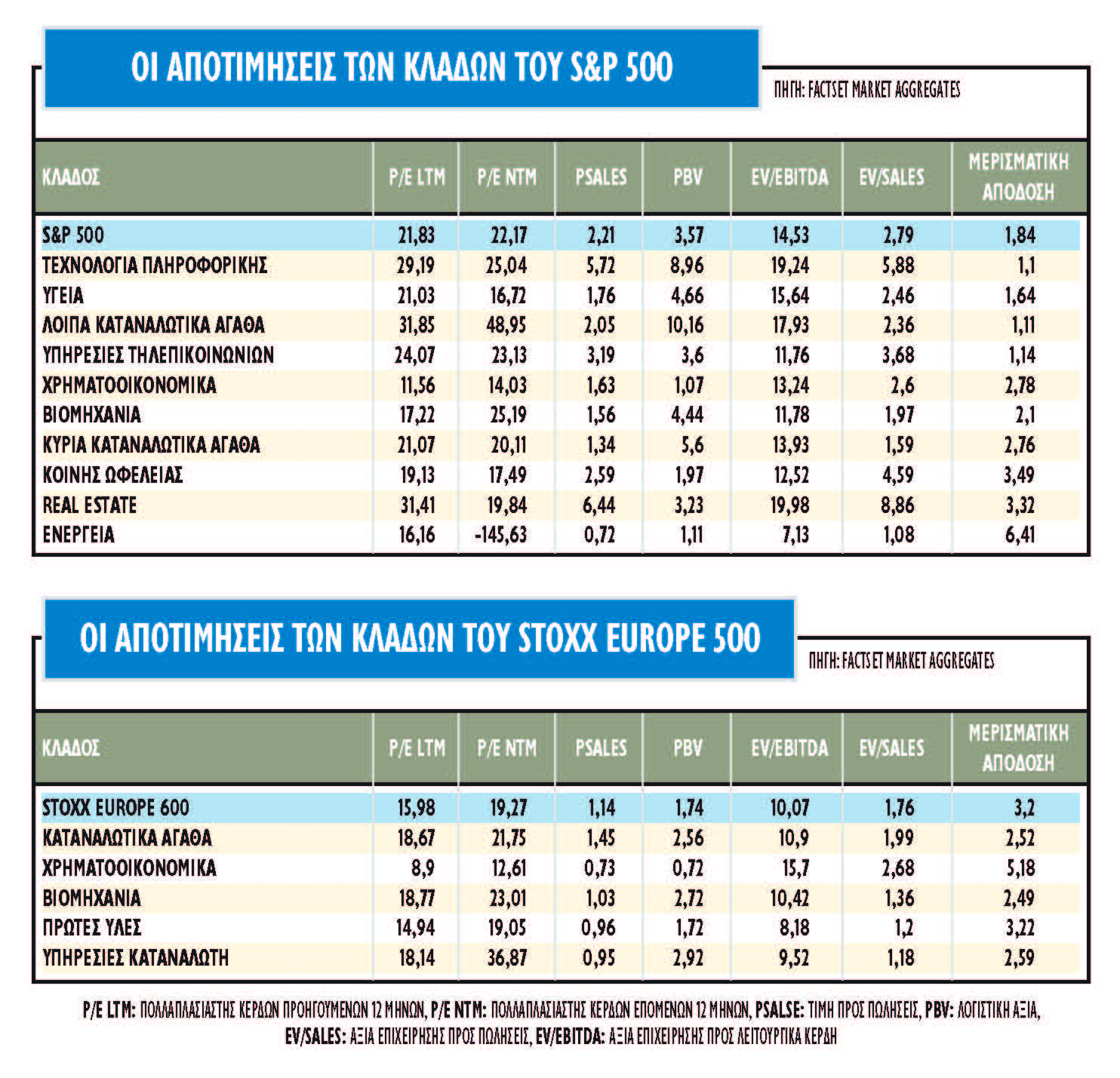

2) Πολλοί δείκτες αποτίμησης βρίσκονται σε ακραία επίπεδα.

Οι περισσότερες «συμβατικές» μετρήσεις αποτίμησης είναι ακραίες. Ωστόσο, οι επενδυτές πρέπει να εξετάζουν πλέον και το ασφάλιστρο κινδύνου των μετοχικών αγορών (ERP), το οποίο είναι η διαφορά ανάμεσα στην προσδοκώμενη αποδοτικότητα της αγοράς μετοχών και την αποδοτικότητα ενός περιουσιακού στοιχείου χωρίς κίνδυνο, όπου ως αναφορά συνήθως χρησιμοποιείται το δεκαετές κρατικό ομόλογο των ΗΠΑ. Πλέον το επίπεδο του ERP δια μορφώνεται στα χαμηλότερα επίπεδα από των τελευταίων 20 ετών.

3) Η εταιρική μόχλευση είναι σε ιστορικά υψηλά.

Ως ποσοστό του ΑΕΠ, το αμερικανικό χρέος των μη χρηματοπιστωτικών επιχειρήσεων επανέρχεται στο προηγούμενο ανώτατο όριό του. Ωστόσο, οι ταμειακές ροές μείον τα μερίσματα και τις επαναγορές μετοχών είναι πλέον αρνητικές. Από την άλλη πλευρά, βέβαια, και συγκριτικά η απόδοση των κερδών (earnings yield) είναι πολύ υψηλότερη από την απόδοση των εταιρικών ομολόγων (corporate bond yield), καθιστώντας τις αγορές των μετοχών προτιμητέες.

4) Οι αγορές έχουν ήδη τιμολογήσει στην οικονομία επαναφορά τύπου V.

Οι οικονομολόγοι προβλέπουν ότι η οικονομία των ΗΠΑ θα αυξηθεί κατά 4,5% το 2021, επαναφέροντας τη μεγαλύτερη οικονομία του κόσμου σχεδόν στα επίπεδα του 2019. Οι μετοχές φαίνεται ωστόσο να τιμολογούν ακόμα μεγαλύτερη άνοδο στην οικονομία. Tο βασικό ζήτημα ωστόσο είναι τι θα συμβεί στα επιτόκια Fed Funds και τον ρυθμό ανάπτυξης, αφού οι οικονομολόγοι προβλέπουν πληθωρισμό 1,8% στο τέλος του 2021, με το πραγματικό επιτόκιο να είναι αρνητικό, σχεδόν 1% βάσει των τρεχουσών αποδόσεων των δεκαετών ομολόγων.

5) Η μεγαλύτερη άνοδος στη μεταπολεμική περίοδο.

Εκτός από το 1987, όλες οι πτώσεις πάνω από 20% τα τελευταία 50 χρόνια έχουν συμπέσει με ύφεση. Η άνοδος τιμών που προηγήθηκε και ολοκληρώθηκε στις 18 Μαρτίου είναι ήδη η μεγαλύτερη χρονικά, ενώ το ριμπάουντ που έχει ακολουθήσει έχει φέρει τις αποτιμήσεις ψηλά και πολύ γρήγορα. Η ύφεση πλέον δεν προκαλεί ανησυχία, ενώ οι μετοχές είναι 43% υψηλότερα από το πρόσφατο χαμηλό τους, σε σύγκριση με τον μέσο όρο του 32% - το ένα τρίτο των ανοδικών αγορών από το 1921 έχει βιώσει υψηλότερες αποδόσεις.

6) Οι δείκτες σε τακτικούς όρους έδωσαν σήμα πώλησης στα τέλη Ιανουαρίου.

Ο συνολικός δείκτης που μετράει την ψυχολογία (Fear & Greed Index) στην αγορά μετοχών σε όρους τακτικής εμφάνισε ακραία αισιοδοξία στα τέλη Ιανουαρίου. Ωστόσο, αυτός ο δείκτης έχει λειτουργήσει καλύτερα ως μέτρο για κάτω όριο της αγοράς παρά για την εξεύρεση κορυφών. Το σήμα πώλησης προήλθε από τους δείκτες sentiment, ενώ οι ροές υπέρ των μετοχών δεν επιταχύνθηκαν σύμφωνα με το sentiment.

7) Οι πτωτικές αναθεωρήσεις των κερδών παραμένουν ισχυρές.

Αν και οι συνθήκες ρευστότητας και χρηματοδότησης είναι σε ασυνήθιστα υψηλά επίπεδα και οι νομισματικές συνθήκες είναι ασυνήθιστα χαλαρές, οι επιχειρήσεις δεν δείχνουν αισιοδοξία στις μελέτες. Παράλληλα, τα κέρδη στην αγορά των μετοχών δεν συμβαδίζουν με τις αναθεωρήσεις κερδών. Το εύρος της παγκόσμιας ανάπτυξης υποδεικνύει μόνο περιθωριακή αναθεώρηση των κερδών την περίοδο 2021-2022 και δεν επιτρέπει περαιτέρω άνοδο για τις μετοχές και τις τιμές-στόχους τους.

8) Οι διαχειριστές δείχνουν επενδυτική «διάθεση».

Οι διαχειριστές κεφαλαίων, παρότι βλέπουν ότι οι αποτιμήσεις των μετοχών έχουν αυξηθεί και διαμορφώνονται στο ανώτερο ιστορικό εύρος τους, ξεπερνώντας κατά πολύ πλέον τους ιστορικούς μέσους όρους τους, όχι μόνο δεν πουλάνε τις μετοχές τους, αλλά προχωρούν και σε νέες τοποθετήσεις. Η μηνιαία έκθεση της Bank of America Merrill Lynch εμφανίζει τους επενδυτές να είναι ιδιαίτερα θετικοί για τα περιουσιακά στοιχεία υψηλού κινδύνου, με τις μετοχές να καταλαμβάνουν το 61% του μέσου διεθνούς χαρτοφυλακίων και τις θέσεις σε μετρητά να μειώνονται. Η αίσθηση που έχουν οι εμπλεκόμενοι είναι ότι οι κεντρικές τράπεζες είναι έτοιμες να δώσουν ακόμα περισσότερα στις αγορές. Παράλληλα, οι ιδιώτες επενδυτές εμφανίζονται διατεθειμένοι να κυνηγήσουν τις τιμές των μετοχών των εταιρειών τεχνολογίας στις ΗΠΑ. Παρότι ο δείκτης των κυκλικά αναπροσαρμοσμένων κερδών (CAPE) των αμερικανικών μετοχών βρίσκεται σε δυσθεώρητα ύψη, στις 30 φορές για τον δείκτη S&P 500, επίπεδα που είχαν προσεγγιστεί μόνο το 1929 και στη φούσκα του 2000, οι τοποθετήσεις συνεχίζονται.