Το μεγάλο δίλημμα των επενδυτών στο Χρηματιστήριο

Αστάθμητος παράγοντας για τους επενδυτές οι επιπτώσεις της πανδημίας. Ωθηση από το ευρωπαϊκό πακέτο στήριξης και από τις αποτιμήσεις. Οι εκτιμήσεις της αγοράς και τι προεξοφλεί σε αυτά τα επίπεδα το ταμπλό του Χρηματιστηρίου.

Σε αναζήτηση τάσης ή, καλύτερα, προσωρινής ισορροπίας βρίσκεται το Χ.Α., με τον Γενικό Δείκτη να ακολουθεί το τελευταίο χρονικό διάστημα μια μάλλον παράλληλη πορεία.

Από τη μια πλευρά υπάρχουν αυτοί που υποστηρίζουν ότι η πτώση των τιμών που καταγράφηκε (γύρω στο 15%-20% για τις περισσότερες μη τραπεζικές μετοχές) δεν αρκεί για να απεικονίσει ούτε τις φετινές επιπτώσεις της πανδημίας στα εταιρικά κέρδη, ούτε και τις υπερχρεωμένες οικονομίες που θα προκύψουν σε διεθνές επίπεδο. Από την άλλη πλευρά, υπάρχουν παράγοντες της αγοράς που θεωρούν ότι μέχρι σήμερα η πτώση των τιμών έχει ήδη προεξοφλήσει τις επιπτώσεις της πανδημίας και πως το Χ.Α. μπορεί να βρει τους καταλύτες, έτσι ώστε να ανεβεί σημαντικά σε μεσο-μακροπρόθεσμη βάση: το Ταμείο Ανάκαμψης και οι ελκυστικότεροι επενδυτικοί δείκτες σε σχέση με το εξωτερικό (όπως δείχνει ο αναλυτικός πίνακας δεικτών P/E, τιμής προς λογιστική αξία και αποδοτικότητας ιδίων κεφαλαίων για 83 εισηγμένες εταιρείες) είναι δύο από αυτούς.

Σε περίοδο αναζήτησης τάσης βρίσκεται η εγχώρια χρηματιστηριακή αγορά, καθώς, μετά την απότομη πτώση των τιμών των μετοχών και την εν συνεχεία μερική ανάκτηση των απωλειών τους, άλλοι επενδυτές μιλούν για υπερτιμημένους τίτλους και άλλοι βλέπουν αγοραστικές ευκαιρίες.

Οι απόψεις των απαισιόδοξων εστιάζονται στο ότι οι επιπτώσεις από την πανδημία αναμένεται να είναι για τις περισσότερες εταιρείες πολύ πιο έντονες σε σχέση με το ποσοστό πτώσης που έχουν σημειώσει μέχρι τώρα στο ταμπλό του Χ.Α., με γνωστό χρηματιστή να σημειώνει:

«Ο Γενικός Δείκτης από τις 20 Φεβρουαρίου έως σήμερα έχει χάσει γύρω στο 25% της αξίας του, όταν την ίδια περίοδο ο τραπεζικός κλάδος βρίσκεται στο -55%. Άρα, με εξαίρεση τις τράπεζες, οι περισσότερες ελληνικές μετοχές έχουν απωλέσει περίπου ένα 10%-20% της αξίας τους, πέραν ίσως ορισμένων που βρέθηκαν στο επίκεντρο της τρέχουσας κρίσης.

Από την άλλη πλευρά, ακόμη και αν υποθέσουμε ότι λίγο-πολύ τελειώσαμε με την πανδημία από υγειονομικής άποψης, οι οικονομικές επιπτώσεις δεν θα τελειώσουν στο δεύτερο φετινό τρίμηνο (αναμένεται διψήφιο ποσοστό πτώσης του ΑΕΠ) ούτε μέσα στο καλοκαίρι.

Ακόμη δεν έχουν αρχίσει να πλήττονται παραγωγικές εταιρείες που λειτουργούν με πολύμηνα συμβόλαια και μέχρι σήμερα μπορεί μεν να δουλεύουν κανονικά, ωστόσο έχουν δει το υπόλοιπο των ανεκτέλεστων συμβάσεών τους να μειώνεται ανησυχητικά. Οι εταιρείες αυτές θα αρχίσουν να βιώνουν τις επιπτώσεις της πανδημίας από τους επόμενους μήνες και μετά.

Επιπλέον, ακόμη δεν έχει φανεί στο σύνολό της η επίπτωση στην κατανάλωση και στην οικοδομική δραστηριότητα από την πανδημία. Οι τόσες χιλιάδες συμπολίτες μας που δεν θα δουλέψουν στη φετινή τουριστική περίοδο θα χάσουν εισοδήματα μέσα στο καλοκαίρι, τα οποία με τη σειρά τους θα λείψουν από την κατανάλωση του προσεχούς φθινοπώρου, του επόμενου χειμώνα, αλλά και του 2021.

Το ίδιο θα συμβεί με ιδιώτες και επιχειρήσεις που πήραν χρονικά περιθώρια για την πληρωμή φόρων και τοκοχρεολυτικών δόσεων. Αυτά τα λεφτά δεν χαρίστηκαν και θα πρέπει να πληρωθούν.

Λιγότερο ή περισσότερο, κάτι ανάλογο θα δούμε να συμβαίνει και στο εξωτερικό, με ό,τι αυτό μπορεί να σημάνει για τον τουρισμό και τις ελληνικές εξαγωγές. Η επόμενη χρονιά θα ξεκινήσει από σαφώς χαμηλότερη βάση σε σχέση με τον φετινό Ιανουάριο και αυτό θα πρέπει να συνεκτιμηθεί από τους αναλυτές σε ό,τι αφορά τις προβλέψεις των εταιρικών κερδών, τόσο για το 2020 όσο και για το 2021.

Τέλος, οι επενδυτές θα πρέπει να έχουν υπόψη τους και τους επιμέρους κινδύνους κάθε εταιρείας. Η πανδημία έφερε πολλές αλλαγές σε ό,τι αφορά την καταναλωτική μας συμπεριφορά, τα δίκτυα διανομής και πωλήσεων, τον τρόπο εργασίας. Άλλες εταιρείες θα ευνοηθούν από τις αλλαγές αυτές και άλλες θα δουν να χάνεται ένα σημαντικό ποσοστό των εργασιών τους, αν δεν προσαρμοστούν έγκαιρα και κατάλληλα».

Ο (αισιόδοξος) αντίλογος

Από την άλλη πλευρά, οι αισιόδοξοι παράγοντες της αγοράς δεν απορρίπτουν τα προαναφερόμενα επιχειρήματα, ούτε αμφισβητούν το αυξημένο επίπεδο κινδύνου που χαρακτηρίζει πλέον όχι μόνο την ελληνική, αλλά και τη διεθνή οικονομία γενικότερα. Φοβούνται επίσης το γεγονός ότι σε αρκετές ξένες κεφαλαιαγορές οι τιμές των μετοχών είναι… αλμυρές και σε ολόκληρο τον κόσμο, τα επιτόκια αναντίστοιχα χαμηλά σε σχέση με το γενικότερο οικονομικό ρίσκο. Αντίθετα, τα βασικότερα επιχειρήματα που παραθέτουν είναι τα παρακάτω:

- Ένας αναλυτής βασίζει τη δίκαιη τιμή μιας μετοχής με βάση τις προβλεπόμενες επιδόσεις της επόμενης πενταετίας ή και επταετίας. Όσο κι αν δεχτούμε ότι η διετία 2020-2021 θα επηρεαστεί πτωτικά σε σχέση με τις προ πανδημίας προβλέψεις, δύσκολα οι προβλεπόμενες απώλειες θα ξεπεράσουν το 20% σε επίπεδο πενταετίας. Άρα, οι ελληνικές μετοχές λίγο-πολύ έχουν ήδη ενσωματώσει στις τρέχουσες αποτιμήσεις τους τις επιπτώσεις της πανδημίας, τουλάχιστον σε περίπτωση που αυτή αντιμετωπιστεί αποτελεσματικά μέχρι το τέλος του έτους σε ό,τι αφορά την υγειονομική της διάσταση. Με αυτή τη λογική, οι ελληνικές μετοχές είναι τόσο φθηνές ή τόσο ακριβές, όσο ήταν και πριν από την εκδήλωση της πανδημίας.

- Είναι σχεδόν βέβαιο ότι με τις πολιτικές που έχουν ακολουθήσει μέχρι σήμερα και δηλώνουν πως προτίθενται να συνεχίσουν οι κεντρικές τράπεζες, η ρευστότητα στη διεθνή οικονομία θα αυξηθεί περαιτέρω και το ύψος των επιτοκίων θα διατηρηθεί στα τρέχοντα χαμηλότατα επίπεδα, τουλάχιστον για τα αμέσως επόμενα χρόνια. «Όσο ακριβές κι αν δείχνουν οι μετοχές και τα ακίνητα σε διεθνές επίπεδο, οι επενδυτές βρίσκονται κάτω από έναν έμμεσο, αλλά σκληρό εκβιασμό: ή τοποθετήσεις σε προϊόντα μηδενικού ή και αρνητικού επιτοκίου σε μακροπρόθεσμο διάστημα ή μετοχές και λοιπές επιλογές ρίσκου. Επίσης, σε ένα περιβάλλον όπου τα δεκαετή κρατικά ομόλογα διαπραγματεύονται με μηδενικά ή οριακά yields, είναι αμφίβολο για το αν αυτά ή οι μετοχές έχουν το μεγαλύτερο ρίσκο για τους κατόχους τους.

- Ειδικότερα για την Ελλάδα και άλλες χώρες του ευρωπαϊκού Νότου, το υπό ψήφιση Ταμείο Ανάκαμψης θα προσθέσει μέσα στα επόμενα πέντε-επτά χρόνια χρηματοδοτικές ροές έως 32 δισ. ευρώ, τα δύο τρίτα εκ των οποίων θα δοθούν «δωρεάν». Το ποσό αυτό θα έρθει να προστεθεί στα ήδη προϋπολογισθέντα κεφάλαια των ΕΣΠΑ και του αγροτικού προγράμματος, με αποτέλεσμα: α) Να επηρεαστεί θετικά η εγχώρια ζήτηση και τα επιχειρηματικά κέρδη μέσα στην επόμενη πενταετία (αρχικά σε συγκεκριμένους κλάδους, αλλά στη συνέχεια θα υπάρξει και διάχυση στο σύνολο της οικονομίας), β) Θα δημιουργηθούν υποδομές, οι οποίες θα αυξήσουν την παραγωγικότητα της οικονομίας σε μακροπρόθεσμη βάση.

- Σε ένα χρηματιστήριο δεν αγοράζουμε τον γενικό του δείκτη, αλλά επιμέρους μετοχές και όπως έχει αποδειχτεί από το 2013 και μετά, η σωστή επιλογή εταιρειών «χρύσωσε» τους επενδυτές ακόμη και σε περιόδους όπου ο Γενικός Δείκτης του Χ.Α. ακολουθούσε την κατιούσα. Με βάση τα τρέχοντα επίπεδα τιμών (βλέπε στοιχεία παρατιθέμενου πίνακα), υπάρχουν δεκάδες κερδοφόρες εισηγμένες εταιρείες που διαπραγματεύονται με μάλλον ελκυστικούς δείκτες P/E με βάση τα διεθνή δεδομένα (π.χ. κάτω του 20) και πολλές άλλες που διαπραγματεύονται κάτω (ή και πολύ κάτω) από τη λογιστική τους αξία.

«Επενδυτικές ευκαιρίες»

Την αισιοδοξία τους για τις μακροπρόθεσμες προοπτικές του ελληνικού χρηματιστηρίου εκφράζουν, μεταξύ άλλων, και οι βασικοί μέτοχοι της 3Κ ΑΕΔΑΚ κ. Τάκης Κανελλόπουλος και Γιώργος Κουφόπουλος εστιάζοντας μεταξύ άλλων:

- Στο γεγονός ότι, όπως προκύπτει από τα ιστορικά δεδομένα, οι μετοχές αποδίδουν μακροπρόθεσμα πολύ περισσότερο σε σχέση με άλλες επενδυτικές κατηγορίες, όπως αυτές των ομολόγων, των εντόκων γραμματίων και των καταθέσεων. Ειδικότερα, ακόμη μεγαλύτερες αποδόσεις προκύπτουν όταν οι αγορές γίνονται σε περιόδους κρίσεων, καθώς δημιουργούνται αγοραστικές ευκαιρίες. «Οι κρίσεις γεννούν ευκαιρίες», ανέφεραν χαρακτηριστικά.

- Στο ότι η Ελλάδα δείχνει να έχει ξεπεράσει την περίοδο του λαϊκισμού, ενώ φαίνεται πως έχει εισέλθει στη φάση της ρεαλιστικής αντίληψης των πραγμάτων. Η χώρα έχει πετύχει να αλλάξει σημαντικά τον τρόπο με τον οποίο την αξιολογεί ο δυτικός κόσμος. «Ενώ παλαιότερα μας θεωρούσαν ως το "μαύρο πρόβατο", τώρα θέλουμε να πιστεύουμε ότι θα μας αντιληφθούν ως ένα turn around story». Σημειώνουν χαρακτηριστικά.

- Στο γεγονός ότι το πολύ χαμηλότερο ασφάλιστρο κινδύνου (αποδόσεις δεκαετών κρατικών ομολόγων) δεν έχει ακόμη αποτιμηθεί πλήρως σε μετοχές και άλλα εγχώρια περιουσιακά στοιχεία.

- Στο γεγονός ότι η εγχώρια χρηματιστηριακή αγορά είναι σαφώς υποτιμημένη, αν κάποιος συγκρίνει από το 2012 έως σήμερα την πορεία της σε σχέση με τις αποδόσεις των κρατικών ομολόγων.

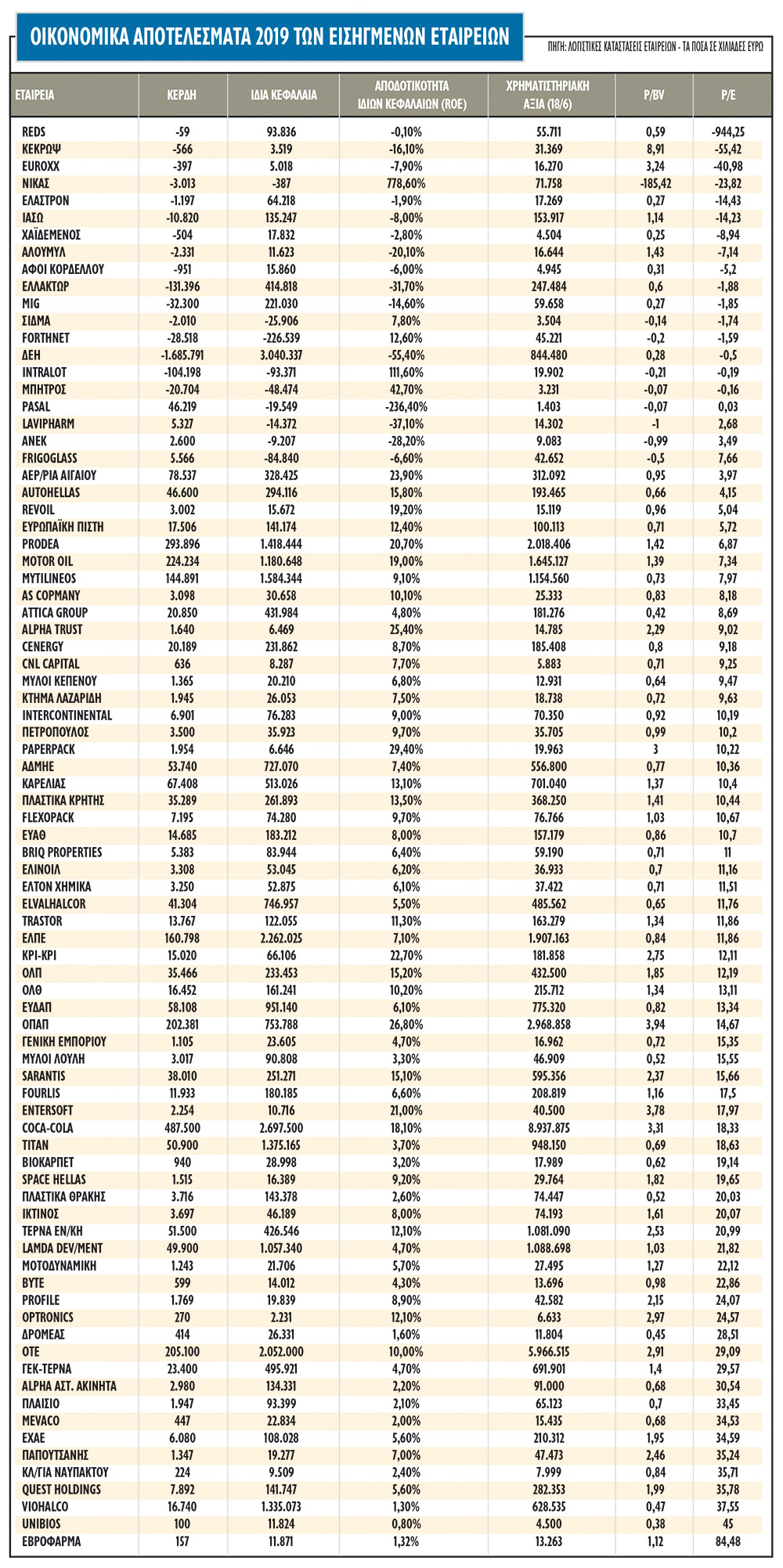

Η εικόνα των εταιρειών

Στον παρατιθέμενο πίνακα παρουσιάζονται οι δείκτες P/E, P/BV και ROE (αποδοτικότητα ιδίων κεφαλαίων) με βάση τις οικονομικές επιδόσεις του 2019 και τις τιμές των μετοχών της 16ης Ιουνίου.

Αφού τονίσουμε ότι κάθε δείκτης έχει τις δικές του αδυναμίες και πως πάντα χρειάζεται η συμβουλή των επαγγελματιών τουλάχιστον για τους άπειρους επενδυτές, μπορούμε επεξεργαζόμενοι τα στοιχεία του πίνακα, να καταλήξουμε στα εξής:

- Από τις 83 εισηγμένες του πίνακα (μη τράπεζες και ΑΕΕΧ που είχαν εκδώσει ετήσια αποτελέσματα για τη χρήση 2019), οι 16 εμφάνισαν ζημιογόνο αποτέλεσμα το 2019, οι 4 κέρδη, αλλά ταυτόχρονα αρνητικά ίδια κεφάλαια και οι υπόλοιπες 63 κέρδη με θετικά ίδια κεφάλαια.

Από τις 63 που εμφάνισαν κέρδη και θετικά ίδια κεφάλαια:

- Οι 14 διαπραγματεύονται με μονοψήφιο P/E και εξ αυτών οι 11 με P/BV μικρότερο της μονάδας (προσοχή στο ότι πολλές από αυτές πλήττονται έντονα από την πανδημία).

- Οι 19 διαπραγματεύονται με δείκτη P/E μεταξύ 10 και 15 και 9 εξ αυτών με μονοψήφιο P/BV.

- Οι 9 διαπραγματεύονται με δείκτη P/E μεταξύ 15και 20 και 4 εξ αυτών με μονοψήφιο P/BV.

- Οι 10 διαπραγματεύονται με δείκτη P/E μεταξύ 20 και 25 και 3 εξ αυτών με μονοψήφιο P/BV.

Βέβαια, θα πρέπει να προσεχτεί (και να συνεκτιμηθεί) το κατά πόσο μια εταιρεία πλήττεται από την πανδημία, ή ακόμη το αν τα περσινά της κέρδη είχαν επηρεαστεί από έκτακτα αποτελέσματα (π.χ. Quest Holdings και Εβροφάρμα επηρεάστηκαν από έντονα αρνητικά έκτακτα αποτελέσματα) ή τέλος το πόσο θετικές ή αρνητικές είναι οι μελλοντικές προοπτικές τους.

Σε κάθε περίπτωση πάντως, διαφαίνεται πως υπάρχουν πολλές εισηγμένες με αρκετά ελκυστικό συνδυασμό δεικτών, τουλάχιστον σε σύγκριση με τις διεθνείς χρηματιστηριακές αγορές.