Τα «growth stories» της ελληνικής αγοράς

Δέκα «μικρομεσαίες» εισηγμένες που ανεβάζουν ταχύτητα και μπορούν να αποδειχτούν πρωταγωνιστές της επόμενης ημέρας μετά την πανδημία. Σε ποια θέση βρίσκονται τώρα, ποια είναι τα ισχυρά τους χαρτιά. Τα μαθήματα από το παρελθόν.

Mπορεί η πανδημία του κορωνοϊού να επισκιάζει όλες τις εξελίξεις, όμως όσοι... πιστοί του Χ.Α. επιμένουν να κοιτάζουν μακροπρόθεσμα, εξετάζουν και άλλα ζητήματα. Ένα βασικότατο είναι οι ίδιες οι εισηγμένες εταιρείες και ο εντοπισμός πιθανών ευκαιριών, που μπορούν να φέρουν υψηλότατες αποδόσεις (πάντα σε συνάρτηση με τις ευρύτερες εξελίξεις).

Στο πνεύμα αυτό, καταγράφονται δέκα περιπτώσεις «μικρομεσαίων» εισηγμένων που δείχνουν ότι έχουν όλα τα φόντα να εξελιχθούν στις «μεγάλες δυνάμεις» της επόμενης μέρας. Σε κάθε περίπτωση, βέβαια, πρέπει να συνεκτιμάται από τους επενδυτές το οικονομικό περιβάλλον, αλλά και κάποια ιδιαίτερα χαρακτηριστικά των ίδιων των εταιρειών (λ.χ. η εμπορευσιμότητα στο Χ.Α.).

Δεν υπάρχει αμφιβολία ότι η πλειονότητα των επενδυτών που δραστηριοποιήθηκε στο Χρηματιστήριο της Αθήνας από το 2007 μέχρι σήμερα έχει υποχρεωθεί σε βαριές απώλειες. Η μετοχική συντριβή των τραπεζικών τίτλων σε συνδυασμό με τη μεγάλη εξάρτηση των επενδυτών από τον συγκεκριμένο κλάδο, υπήρξαν αναμφίβολα η μεγαλύτερη αιτία, πλην όμως άλλοι σημαντικοί παράγοντες που οδήγησαν σε ζημίες τους μετόχους ήταν:

* Οι δεκάδες μετοχές που αποσύρθηκαν από το ταμπλό του Χρηματιστηρίου της Aθήνας που δεν μπόρεσαν να αντέξουν τις επιπτώσεις της οικονομικής κρίσης.

* Η ύπαρξη μεγάλων επιχειρηματικών ομίλων που σήμερα παλεύουν να ρυθμίσουν τις υποχρεώσεις τους και να επανακάμψουν.

* Χρηματιστηριακά σκάνδαλα και περιπέτειες, όπως π.χ. αυτά της Folli-Follie και της Creta Farm.

«Τελικά αποδεικνύεται πως σε ένα τόσο ευμετάβλητο οικονομικό περιβάλλον όπως το τρέχον, η διάρκεια ζωής μιας επιχείρησης -και ιδίως η περίοδος ακμής της- είναι συχνά περιορισμένες, με αποτέλεσμα να δυσχεραίνεται το έργο των επενδυτών. Ας θυμηθεί κάποιος πριν από μια δεκαετία τη σύνθεση του δείκτη υψηλής κεφαλαιοποίησης και ας αναλογιστεί πόσες εταιρείες απουσιάζουν σήμερα από αυτόν, άλλες γιατί έβαλαν λουκέτο (π.χ. Αγροτική Τράπεζα, Ταχυδρομικό Ταμιευτήριο) και άλλες γιατί είδαν τα μεγέθη τους να συρρικνώνονται δραστικά, χωρίς να απουσιάζουν και εκείνες που βρίσκονται σε καθεστώς επιτήρησης (π.χ. Frigoglass).

Η ουσία είναι πως σήμερα δεν μπορεί κάποιος να αποκτά ένα χαρτοφυλάκιο μετοχών σε συγκεκριμένες εταιρείες και -όπως κάποιοι παλαιότεροι- να τις… κρατά στο (ηλεκτρονικό πλέον) μπαούλο για τα παιδιά του.

Η έμφαση στα θεμελιώδη μεγέθη και η μεσομακροπρόθεσμη μεν προοπτική είναι απαραίτητα στοιχεία για έναν επενδυτή, αλλά αυτά όχι χωρίς την απαιτούμενη επαγγελματική διαχείριση. Κι αυτό γιατί παράλληλα ο επενδυτής θα πρέπει να εντοπίζει έγκαιρα όχι μόνο τα blue chips που θα παρακμάσουν στο μέλλον, αλλά και τις μικρομεσαίες εκείνες επιχειρήσεις που θα αναπτυχθούν δραστικά μέσα στα επόμενα χρόνια. Οι παλαιότεροι θυμούνται πως σημερινά μεγαθήρια όπως ο Μυτιληναίος και η Jumbo δεν ήταν τίποτε άλλο παρά μικρομεσαίες εταιρείες της δεκαετίας του 1990», υποστηρίζει γνωστός χρηματιστηριακός παράγοντας.

Προς επιβεβαίωση όλων αυτών, είδαμε τα τελευταία χρόνια - δηλαδή κατά την ίδια περίοδο όπου η μεγάλη πλειονότητα των Ελλήνων επενδυτών κατέγραψε βαρύτατες απώλειες- υπήρξαν αρκετοί που είδαν τα χρήματά τους να πολλαπλασιάζονται επειδή απλά επέλεξαν να τοποθετηθούν μεσομακροπρόθεσμα σε μετοχές εταιρειών που βελτίωσαν σε σημαντικό βαθμό τα μεγέθη τους μέσα στην κρίση και ανέβηκαν… χρηματιστηριακή κατηγορία και σε ένα μεγάλο βαθμό έρχονται να αντικαταστήσουν ομίλους που είτε έφυγαν από το ταμπλό του Χ.Α. είτε σήμερα εμφανίζουν ασθενέστατα οικονομικά μεγέθη.

Έτσι, παρουσιάζουμε δέκα ενδεικτικά παραδείγματα τέτοιων εταιρειών, συμπληρώνοντας πως σε αρκετές περιπτώσεις η σαφώς ανοδική πορεία των οικονομικών τους μεγεθών δεν συνδυάζεται με ευνοϊκά χρηματιστηριακά χαρακτηριστικά (όπως η μετοχική διασπορά και η εμπορευσιμότητα των τίτλων στο Χ.Α.) με αποτέλεσμα τελικά… να μην έχει προκύψει το ανάλογο ευρύτερο όφελος για την επενδυτική κοινότητα.

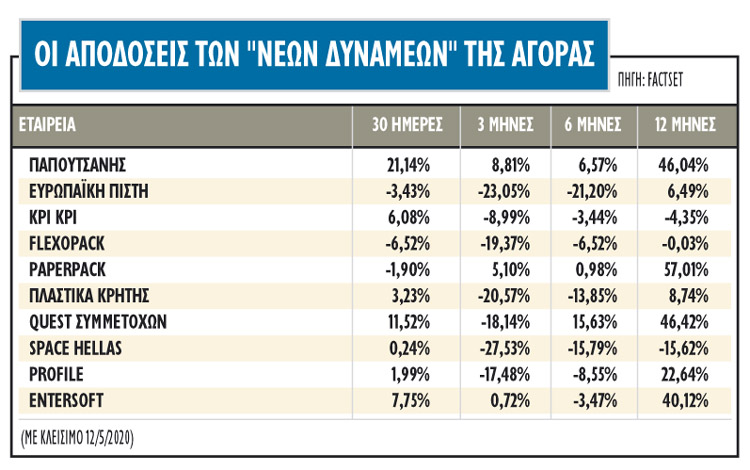

Παπουτσάνης: Η γνωστή σαπωνοποιία δημοσίευσε στις 29 Απριλίου (πρώτη απ’ όλες τις άλλες εισηγμένες και ενώ οι μισές εταιρείες δεν είχαν εκδώσει ούτε καν τα ετήσια αποτελέσματά τους) τις λογιστικές της καταστάσεις για το πρώτο φετινό τρίμηνο, εμφανίζοντας καθαρά κέρδη 500.000 ευρώ, ανακοινώνοντας δράσεις σε εσωτερικό και εξωτερικό και αναλύοντας μια ευρύτερη στρατηγική ανάπτυξης. Είναι η ίδια εταιρεία που είχε βρεθεί το 2010 στα πρόθυρα της χρεοκοπίας! Ωστόσο, από τότε έως σήμερα, χωρίς κουρέματα δανείων, αλλά με διαφορετικούς βασικούς μετόχους και νέο management κατάφερε να φέρει τα πάνω-κάτω, φιλοδοξώντας για ένα καλύτερο μέλλον.

Ευρωπαϊκή Πίστη: Η εταιρεία εισήχθη στο Χ.Α. όντας μια μικρομεσαία ελληνική ασφαλιστική εταιρεία. Σήμερα, μετά από συνεχή οργανική ανάπτυξη, καταλαμβάνει την πέμπτη θέση στον κλάδο από πλευράς μεριδίων αγοράς (πάνω από αρκετές πολυεθνικές) και είναι από τις ελάχιστες εταιρείες του χώρου που δεν υποχρεώθηκαν σε αυξήσεις μετοχικού κεφαλαίου, ούτε το 2004 (οπότε εφαρμόστηκαν τα Διεθνή Λογιστικά Πρότυπα), ούτε μετά το κούρεμα των ελληνικών κρατικών ομολόγων το 2012, ενώ θέση στο μετοχικό της κεφάλαιο κατέχει και η EBRD. Το 2019 σημείωσε κέρδη προ φόρων άνω των 20 εκατ. ευρώ, ποσό πολύ υψηλό, έστω και αν η περσινή χρονιά χαρακτηρίστηκε από ευνοϊκά επενδυτικά αποτελέσματα.

Κρι Κρι: Η σερραϊκή γαλακτοβιομηχανία εισήλθε στο Χ.Α. αντλώντας από το επενδυτικό κοινό μόλις 6 εκατ. ευρώ και από τότε μέχρι σήμερα -συνήθως μέσα από διψήφιους ετήσιους ρυθμούς ανάπτυξης- όχι μόνο έχει καταφέρει να πολλαπλασιάσει τα μερίδιά της στην ελληνική αγορά παγωτού και γιαουρτιού, αλλά παράλληλα έχει εξελιχθεί σε έναν έντονα εξαγωγικό όμιλο που διαθέτει πρόσβαση σε καίρια σημεία πώλησης του εξωτερικού. Και όλα αυτά διατηρώντας σε πολύ ικανοποιητικά επίπεδα τους δείκτες ρευστότητάς του. Στα σχέδια του ομίλου είναι η περαιτέρω ανάπτυξη στο εξωτερικό και με τη χρήση δικών της σημάτων.

Flexopack: Πρόκειται για μια ιδιαίτερα εξωστρεφή εταιρεία με παραγωγική δραστηριότητα σε τρεις χώρες (Ελλάδα, Πολωνία και Αυστραλία). Η εισηγμένη δραστηριοποιείται κυρίως στην παραγωγή υλικών συσκευασίας για τρόφιμα. Κατά τη διάρκεια της κρίσης κατάφερε να αυξήσει τις οικονομικές της επιδόσεις, υλοποιώντας πολύ σημαντικές επενδύσεις, διατηρώντας άριστη ρευστότητα και προχωρώντας (την τελευταία τριετία) σε χρηματικές διανομές προς τους μετόχους της. Στόχος της εταιρείας είναι η διεύρυνση του μεριδίου της στην παγκόσμια αγορά.

Paperpack: Η εταιρεία χαρακτηριζόταν από φτωχές οικονομικές επιδόσεις και η μετοχή της βρισκόταν για χρόνια στο επενδυτικό περιθώριο. Ωστόσο, υλοποιώντας επιτυχείς επενδύσεις και δίνοντας έμφαση στην παραγωγή συσκευασιών που απευθύνονται κυρίως στη φαρμακοβιομηχανία και στα τρόφιμα, η Paperpack κατάφερε κατά τα τελευταία χρόνια να ανεβάσει κατακόρυφα τις επιδόσεις της, ικανοποιώντας παράλληλα με ισχυρές χρηματικές διανομές τους μετόχους της.

Πλαστικά Κρήτης: Πρόκειται για έναν… αθόρυβο πολυεθνικό όμιλο με βάση την Κρήτη και οικονομικές επιδόσεις που θα ζήλευαν πολλές μεγάλες ελληνικές εταιρείες. Τα τελευταία χρόνια καταφέρνει να ανεβάζει συνεχώς τις πωλήσεις και τα κέρδη του, διαθέτοντας παράλληλα πολύ ισχυρό θετικό καθαρό ταμείο (τα διαθέσιμα πολύ υψηλότερα του τραπεζικού δανεισμού). Όπως και στην περίπτωση της Flexopack, πονοκέφαλο για τους επενδυτές αποτελεί η χαμηλή εμπορευσιμότητα στο Χ.Α.

Η περίπτωση της πληροφορικής

Πέρα από την ταχεία ανάπτυξη που σημειώνει διεθνώς η ζήτηση για προϊόντα και υπηρεσίες του κλάδου πληροφορικής, στην Ελλάδα παρατηρήθηκε την τελευταία εικοσαετία μια μεγάλη ανατροπή ισορροπιών.

Ειδικότερα, πολλοί μεγάλοι και μεσαίοι όμιλοι είτε έκλεισαν ή συρρικνώθηκαν δραστικά, με το κενό να καλύπτεται από άλλες επιχειρήσεις, αρκετές εκ των οποίων αναπτύχθηκαν με ταχύτατους ρυθμούς. Πέραν αυτών, αξιοσημείωτη είναι και η εξωστρέφεια («προσεκτική» κατά την τελευταία δεκαετία) που έχουν επιδείξει πολλές ελληνικές επιχειρήσεις του κλάδου, αναλαμβάνοντας σημαντικές εργασίες στο εξωτερικό.

Quest Holdings: Εταιρεία συμμετοχών με το βασικότερο κομμάτι της να επικεντρώνεται στον ευρύτερο χώρο της πληροφορικής, αλλά επίσης και σε άλλες δραστηριότητες όπως οι ταχυμεταφορές και η ενέργεια. Η εταιρεία ήδη πέτυχε από το 2019 (με εξαίρεση τα έκτακτα και μη επαναλαμβανόμενα αποτελέσματα) τους αναπτυξιακούς στόχους του business plan που είχαν προβλεφθεί για το 2021, οπότε κάποια στιγμή φέτος θα προχωρήσει στην εκπόνηση αναθεωρημένου επιχειρηματικού σχεδίου. Επιπρόσθετα χαρακτηριστικά του ομίλου είναι η ισχυρή ρευστότητα και η αναζήτηση ανάπτυξης και μέσα από τον τομέα των εξαγορών.

Space Hellas: Η ανοδική πορεία των οικονομικών επιδόσεων της Space Hellas κατά την περίοδο της οικονομικής κρίσης ήταν έντονη. Ο κύκλος εργασιών από τα 50 εκατ. του 2010 σημείωσε πέρσι ιστορικό υψηλό φτάνοντας στα 72,2 εκατ. ευρώ. Ανάλογα θετικές ήταν οι εξελίξεις σε ό,τι αφορά το EBITDA (από 2,3 σε πάνω από 6 εκατ. ευρώ) και τα προ φόρων κέρδη (από περίπου 0,25 εκατ. σε 2,15 εκατ. ευρώ). Παράλληλα, αν και οι αθροιστικές επενδύσεις της περιόδου 2009-2019 κυμάνθηκαν στα 25 εκατ. ευρώ, η εταιρεία δημιούργησε θετικές ελεύθερες ταμειακές ροές με αποτέλεσμα ο δείκτης Καθαρό Χρέος προς EBITDA να κατρακυλήσει από το 8,3 του 2009 μόλις λίγο πάνω από τη μονάδα πέρυσι.

Profile: Η εταιρεία επικεντρώνεται στο λογισμικό εφαρμογών σε χώρους όπως ο τραπεζικός και ευρύτερα ο χρηματοοικονομικός κλάδος. Μετά από επιτυχή πολυετή προσπάθεια έχει καταφέρει να αποκτήσει πελάτες σε ολόκληρο τον κόσμο, ανταγωνιζόμενη ισχυρότατες δυνάμεις του κλάδου πληροφορικής. Η διεθνοποίηση της εταιρείας έχει συνδυαστεί μέχρι σήμερα από ταχεία άνοδο οικονομικών επιδόσεων, καθώς και από ένα ισχυρό θετικό καθαρό ταμείο. Στα χρηματιστηριακά πλεονεκτήματα και η σημαντική προσέλκυση στο μετοχικό της κεφάλαιο πολλών Ελλήνων και ξένων θεσμικών.

Entersoft: Πρόκειται για μια εταιρεία που δραστηριοποιείται κυρίως στο επιχειρηματικό λογισμικό και η οποία από την είσοδό της στην Εναλλακτική Αγορά του Χ.Α. το 2008, σημειώνει σχεδόν κάθε χρόνο διψήφιους ρυθμούς ανάπτυξης, επεκτεινόμενη παράλληλα και στο εξωτερικό. Το ήδη θετικό της καθαρό ταμείο ενισχύθηκε περαιτέρω μέσα στο 2020, μετά την αύξηση του μετοχικού της κεφαλαίου και την μετάταξή της στην Κύρια Αγορά του Χ.Α.