Ρεκόρ οκταετίας για τις μερισματικές αποδόσεις

Στα 2,2 δισ. ευρώ εκτοξεύθηκαν το 2019 οι διανομές στο ΧΑ, σημειώνοντας αύξηση 69%! Στο 4,4% η μέση «μερισματική απόδοση» των μη τραπεζικών τίτλων. Τι πρέπει να προσέχουν οι επενδυτές. Αναλυτικοί πίνακες.

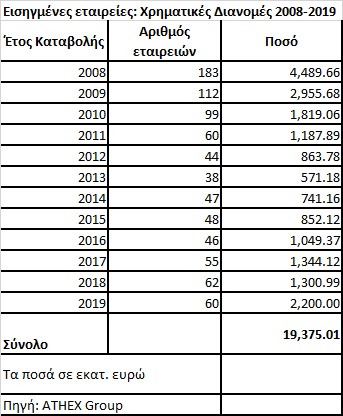

Σε ύψη-ρεκόρ ανεβαίνει η μέση απόδοση χρηματικών διανομών των εισηγμένων εταιρειών του ΧΑ, καθώς το άθροισμα των μερισμάτων και των επιστροφών κεφαλαίου που έλαβαν χώρα μέσα στο 2019 ξεπέρασαν κατά 69% τα αντίστοιχα μεγέθη της προηγούμενης χρονιάς!

Όπως προκύπτει από τα στοιχεία του παρατιθέμενου πίνακα, οι εισηγμένες εταιρείες μοίρασαν φέτος στους μετόχους τους το ποσό των 2,2 δισ. ευρώ, έναντι 1,3 δισ. πέρυσι (+69%). Μάλιστα, το ποσό αυτό είναι το υψηλότερο από το 2010 και μετά!

Επίσης, στις 23 Δεκεμβρίου η συνολική κεφαλαιοποίηση (χρηματιστηριακή αξία) του ΧΑ ανερχόταν στα 60,5 δισ. ευρώ, εκ των οποίων τα 10,3 δισ. αφορούσαν τις πέντε εμπορικές τράπεζες (Εθνική 2,67 δισ., Alpha Bank 2,92 δισ., Eurobank 3,26 δισ., Πειραιώς 1,28 δισ. και Αττικής 185 εκατ. ευρώ). Δηλαδή, η τρέχουσα κεφαλαιοποίηση των μη τραπεζικών μετοχών του ΧΑ διαμορφώνεται στα 50,2 δισ. και έτσι με βάση τα διανεμηθέντα ποσά των 2,2 δισ. ευρώ, προκύπτει μέση μερισματική απόδοση της τάξεως του 4,4% (ακόμη και αν συμπεριληφθούν εταιρείες που δεν μοίρασαν χρήμα στους μετόχους τους).

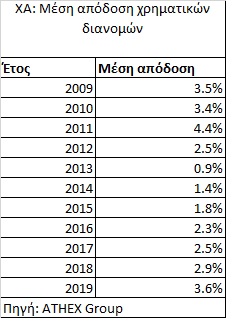

Ακόμη όμως και αν συμπεριλάβουμε τις τραπεζικές μετοχές (οι οποίες έχουν πολλά χρόνια να επιστρέψουν κεφάλαια στους μετόχους τους), η μέση απόδοση χρηματικών διανομών του ΧΑ διαμορφώνεται στο καθόλου ευκαταφρόνητο 3,6%, που είναι το υψηλότερο της τελευταίας οκταετίας, όπως προκύπτει και από τα στοιχεία του δεύτερου παρατιθέμενου πίνακα.

Η συγκεκριμένη μερισματική απόδοση είναι η υψηλότερη της τελευταίας οκταετίας και μάλιστα το γεγονός αυτό αποκτά μεγαλύτερη σημασία λόγω του ότι -σε αντίθεση με το παρελθόν- οι εναλλακτικές αποδόσεις των τραπεζικών προθεσμιακών καταθέσεων και των κρατικών ομολόγων έχουν περιοριστεί μεταξύ του 0% και του 1,4%.

Πολλοί θα υποστηρίξουν (και σωστά) ότι η ιδιαίτερα αυξημένη φέτος χρηματική διανομή προς τους μετόχους του ΧΑ έχει επηρεαστεί ανοδικά και από τις έκτακτες καταβολές ποσών ορισμένων μεγάλων εταιρειών, όπως π.χ. η Coca-Cola HBC. Επίσης, ενδεχομένως σε ορισμένες περιπτώσεις εισηγμένων εταιρειών οι φετινές χρηματικές διανομές να μη θεωρούνται διατηρήσιμες στο μέλλον, λόγω μιας σειράς παραγόντων και αυτό θα πρέπει να προσεχτεί. Τέλος, οι χρηματικές διανομές δεν αποτελούν το μόνο κριτήριο για το αν μια μετοχή ή ακόμη και ένα χρηματιστήριο θεωρείται υποτιμημένο ή όχι.

Από την άλλη πλευρά, όλα δείχνουν πως μεγάλα ποσά θα διατεθούν εκτάκτως και μέσα στο 2020 από ορισμένες εταιρείες (π.χ. ΟΠΑΠ), ενώ άλλες (π.χ. Jumbo) έχουν δηλώσει πως θα ακολουθήσουν ανετότερη μερισματική πολιτική στο μέλλον.

Επιπρόσθετα, στα «συν» του Χρηματιστηρίου της Αθήνας συγκαταλέγονται:

Πρώτον, η μείωση του συντελεστή φορολόγησης των μερισμάτων από το 10% στο 5%, από την 1η Ιανουαρίου του 2020. Για τον λόγο αυτό άλλωστε, υπήρξαν εταιρείες (π.χ. Μουσικός Οίκος Νάκα, Ικτίνος Μάρμαρα) που ανέβαλαν τις σχετικές γενικές τους συνελεύσεις για τον Ιανουάριο του 2020, προκειμένου οι μέτοχοί τους να τύχουν ευνοϊκότερης φορολογικής μεταχείρισης και

δεύτερον, σύμφωνα με τις εκτιμήσεις των αναλυτών, η καθαρή κερδοφορία των εισηγμένων εταιρειών θα συνεχίσει την ανοδική της πορεία και κατά τα επόμενα χρόνια, επηρεαζόμενη από παράγοντες όπως η αύξηση του ελληνικού ΑΕΠ, η μείωση του εταιρικού φορολογικού συντελεστή και η αποκλιμάκωση του ύψους των δανειστικών επιτοκίων.

Όσο και αν όλα αυτά θα πρέπει να επιβεβαιωθούν στην πράξη, η ύπαρξη μιας ανταγωνιστικής σε σχέση με τα επιτόκια μέσης μερισματικής απόδοσης σε μια χρηματιστηριακή αγορά, συγκαταλέγεται στα επιχειρήματα που έχει να παραθέσει η τελευταία προς τους επενδυτές.