Εισηγμένες: «Φτηνές» μετοχές για... όλα τα γούστα

Ποιες μετοχές του ΧΑ διαπραγματεύονται χαμηλότερα από τη λογιστική τους αξία και παράλληλα εμφανίζουν κέρδη. Η υψηλή ρευστότητα, το μοίρασμα χρημάτων στους μετόχους και ο εξαγωγικός προσανατολισμός. Αναλυτικοί πίνακες.

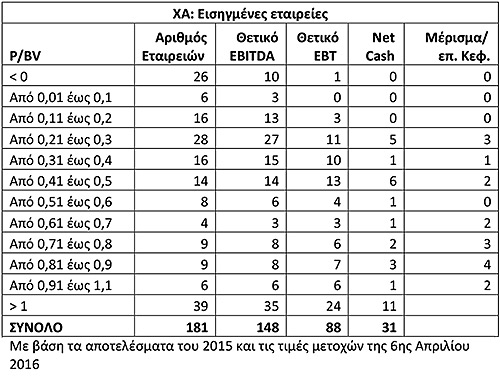

Με βάση τις λογιστικές καταστάσεις της 31ης Δεκεμβρίου του 2015 και το κλείσιμο τιμών της 6ης Απριλίου, μόλις η μία στις πέντε εισηγμένες εταιρείες στο ΧΑ (δεν περιλαμβάνονται τράπεζες και ΑΕΕΧ) διαπραγματεύεται με αποτίμηση που υπερβαίνει τη λογιστική της αξία (βλέπε τους δύο παρατιθέμενους πίνακες).

Αξιοσημείωτο επίσης είναι το γεγονός ότι μεταξύ των 116 εταιρειών που έχουν θετικά ίδια κεφάλαια και δείκτη P/BV χαμηλότερο της μονάδας, συγκαταλέγονται δεκάδες κερδοφόρες επιχειρήσεις, πολλές εκ των οποίων διαθέτουν άριστη ρευστότητα και ορισμένες εκ των οποίων προτίθενται φέτος να μοιράσουν λεφτά στους μετόχους τους (είτε μέσω μερίσματος, είτε μέσω επιστροφής κεφαλαίου).

Μάλιστα, κατά το τελευταίο τετράμηνο, με βάση το δείκτη P/BV οι ελληνικές μετοχές έγιναν περισσότερο ελκυστικές, καθώς κατά τη συγκεκριμένη περίοδο ο Γενικός Δείκτης τιμών υποχρεώθηκε σε πτώση, ενώ πολλές εισηγμένες αύξησαν την καθαρή τους θέση (κερδοφόρο τέταρτο τρίμηνο του 2015).

Σύμφωνα με τους αισιόδοξους παράγοντες της αγοράς, τα στοιχεία αυτά αποτελούν μια ακόμη ένδειξη για το πόσο έντονα υποτιμημένες είναι πολλές από τις μετοχές του ΧΑ και το πόσο θα μπορούσαν να αυξηθούν σε βάθος χρόνου, στο βαθμό που μειωθεί ο κίνδυνος της χώρας και η ελληνική οικονομία αρχίσει να ανακάμπτει.

Μάλιστα, από την ανάγνωση του δεύτερου παρατιθέμενου πίνακα, προκύπτει ότι στις εισηγμένες εταιρείες που διαπραγματεύονται κάτω (ή και πολύ κάτω) από τη λογιστικές τους αξίες συγκαταλέγονται εταιρείες που είναι leaders στο χώρο τους, οι τρεις μεγάλοι κατασκευαστικοί όμιλοι της χώρας Ελλάκτωρ, ΓΕΚ-ΤΕΡΝΑ, J&P Άβαξ, κρατικόχαρτα όπως ΔΕΗ, ΕΥΔΑΠ, ΕΥΑΘ, εξαγωγικά «χαρτιά» όπως ΜΕΤΚΑ, Μυτιληναίος, Καράτζης, Πλαστικά Θράκης, Ικτίνος, Πλαστικά Κρήτης, Flexopack, Ελληνικά Καλώδια, Σωληνουργεία Κορίνθου, μεγάλες δυνάμεις από τις εναλλακτικές πηγές ενέργειας όπως η ΤΕΡΝΑ Ενεργειακή και η ΕΛΤΕΧ Άνεμος, εταιρείες με πολύ σημαντικό αποτύπωμα στην οικονομία όπως πχ ΕΛΠΕ, Grivalia, Lamda Development, Υγεία, Μινωικές Γραμμές, Attica Group, Fourlis και Πετρόπουλος.

Αντίθετα, υπάρχουν και εκείνοι που υποστηρίζουν ότι οι πολύ χαμηλοί δείκτες τιμής προς λογιστική αξία είναι αποτέλεσμα μιας σειράς παραγόντων που ξεκινούν μεν από το κλίμα οικονομικής αβεβαιότητας, αλλά συνεχίζονται με το περιβάλλον πολιτικής αστάθειας, τις χαμηλές κερδοφορίες των εταιρειών, τη μειωμένη εμπορευσιμότητα των μετοχών και τα ζητήματα ανεπαρκούς εταιρικής διακυβέρνησης σε πολλές εισηγμένες του ΧΑ.

«Τα προβλήματα αυτά δεν θα λυθούν μέσα στους επόμενους μήνες, ακόμη και αν τελικά δούμε τη θετική αξιολόγηση να υπογράφεται από τους θεσμούς μέσα στον Απρίλιο» δηλώνει χαρακτηριστικά γνωστός παράγοντας της χρηματιστηριακής αγοράς.

Ανεξάρτητα από το ποια από τις δύο απόψεις τελικά θα δικαιωθεί, στον πρώτο παρατιθέμενο πίνακα γίνεται η προσπάθεια να συνδυαστεί ο δείκτης P/BV (προκειμένου να αμβλυνθούν τα μειονεκτήματά του) με άλλα ενδιαφέροντα στοιχεία για μια εταιρεία, όπως το αν: α) έχει θετική λειτουργική επίδοση (EBITDA) β) επιτυγχάνει κερδοφόρο αποτέλεσμα πριν τη φορολογία γ) διαθέτει θετικό καθαρό ταμείο, δηλαδή τα διαθέσιμά της είναι περισσότερα από το σύνολο του τραπεζικού της δανεισμού, βραχυπρόθεσμου και μακροπρόθεσμου και δ) έχει μοιράσει ή αν έχει δηλώσει πως θα διανείμει χρήματα στους μετόχους μέσα στο 2016.

Έτσι, μεταξύ των στοιχείων του πίνακα, αναφέρουμε ότι

• Δείκτη P/BV από 0,21 έως και 0,30 (δηλαδή οι εισηγμένες αποτιμώνται από το 20,1% έως και το 30% της λογιστικής τους αξίας) είχαν 28 εταιρείες, οι 11 εκ των οποίων ήταν κερδοφόρες το 2015, οι 5 διέθεταν θετικό καθαρό ταμείο (ΕΚΤΕΡ, ΕΛΒΕ, Quest, PROFILE, Epsilon Net και Ideal) και οι 3 μοίρασαν ή θα μοιράσουν λεφτά στους μετόχους (ΕΚΤΕΡ, Quest Holdings, Γενική Εμπορίου).

• Δείκτη P/BV από 0,41 έως 0,50 (δηλαδή οι εισηγμένες αποτιμώνται από το 40,1% έως και το 50% της λογιστικής τους αξίας), είχαν 14 εταιρείες, οι 13 εκ των οποίων έκλεισαν το 2015 με κέρδη, οι 6 με θετικό καθαρό ταμείο (AS Company, ΕΥΔΑΠ, Kleeman, Βογιατζόγλου, Envitec, Ευρωπαϊκή Πίστη) και 2 θα μοιράσουν χρήμα (ΕΥΔΑΠ, Ευρωπαϊκή Πίστη).

• Δείκτη P/BV μεταξύ 0,61 και 0,80 έχουν 13 εταιρείες, οι 9 εκ των οποίων είναι κερδοφόρες, οι 3 έχουν θετικό καθαρό ταμείο (ΜΕΤΚΑ, Κανάκης, ΕΥΑΘ) και οι 5 θα μοιράσουν χρήμα (ΜΕΤΚΑ, Κανάκης, ΕΥΑΘ, Μύλοι Κεπενού, Autohellas).

• Αθροιστικά, από τις εταιρείες που διαπραγματεύονται κάτω (ή και πολύ κάτω) από τη λογιστική τους αξία, υπάρχουν:

α) 64 που είναι κερδοφόρες

β) 20 που διαθέτουν θετικό καθαρό ταμείο (οι 19 ανήκουν και την παραπάνω κατηγορία)

γ) 17 που μοίρασαν ή θα μοιράσουν χρήμα στους μετόχους τους

δ)9 που εντάσσονται σε όλες τις προηγούμενες κατηγορίες: ΕΚΤΕΡ, Quest Holdings, ΕΥΔΑΠ, Ευρωπαϊκή Πίστη, ΕΥΑΘ, ΜΕΤΚΑ, Κανάκης, Grivalia και ΓΕΚΕ.

ΥΓ: Σε καμιά περίπτωση δεν σημαίνει πως δεν μπορεί κάποιος να διαγνώσει επενδυτικές ευκαιρίες σε μετοχές με P/BV μεγαλύτερο της μονάδας.