«Παρίας» τα ελληνικά ομόλογα παρά τις καλές αποδόσεις

Τα ελληνικά ομόλογα μπορεί να εμφανίζουν απόδοση ρεκόρ, όμως η υψηλή μεταβλητότητά τους (λόγω της αστάθειας της χώρας) σε συνδυασμό με την χαμηλή ρευστότητα της αγοράς, τα καθιστά "ανεπιθύμητα" για τους επενδυτές.

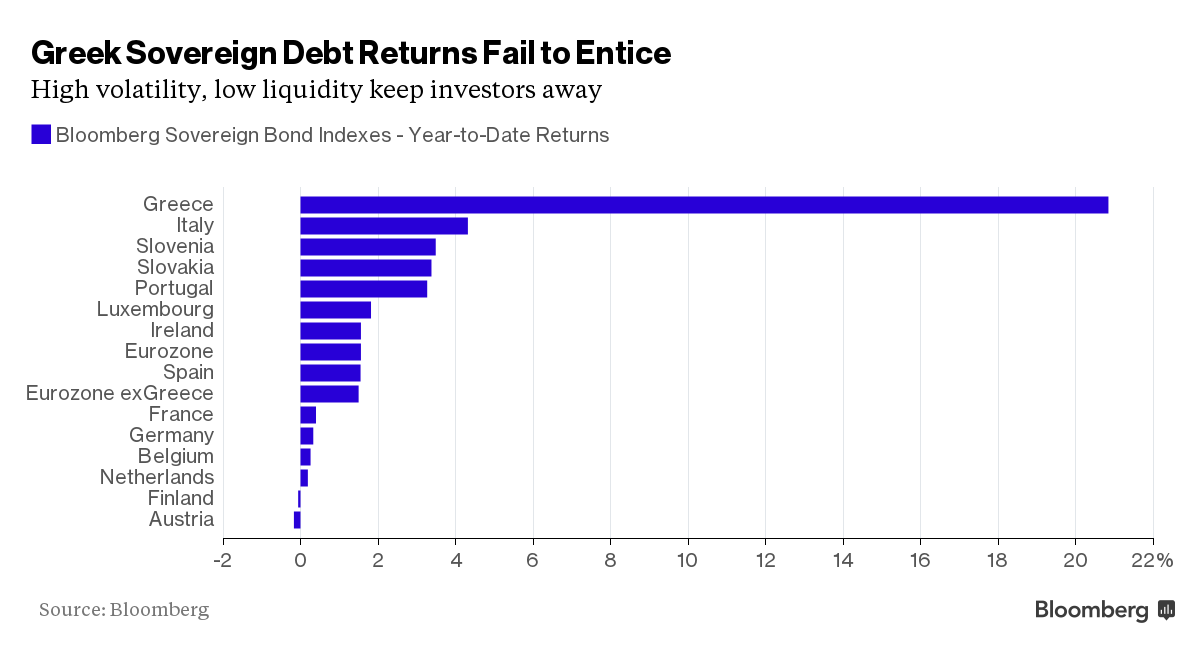

Τα ελληνικά ομόλογα έχουν αποδώσει 21% από την αρχή του έτους, καταγράφοντας την υψηλότερη απόδοση μεταξύ των ομολόγων που παρακολουθεί το Bloomberg, ωστόσο οι ελληνικοί τίτλοι δεν έχουν καταφέρει να «βγάλουν από πάνω τους» τον «τίτλο» του «παρία». Αποτέλεσμα είναι ότι εξακολουθούν να προσελκύουν εξειδικευμένους μόνο επενδυτές που είναι διατεθειμένοι να αναλάβουν το μεγάλο ρίσκο.

Οι αποδόσεις των ελληνικών ομολόγων αντανακλούν μια χρονιά κατά την οποία η χώρα κόντεψε να φύγει από την ευρωζώνη και έτσι τα μεγαλύτερα funds είτε δεν θέλουν, ή δεν μπορούν, να αρχίσουν να αγοράζουν τίτλους μιας αγοράς με χαμηλή πιστοληπτική αξιολόγηση, περιορισμένη ρευστότητα και αυξημένη αστάθεια.

Για την Standard Life Investments και την BlueBay Asset Management, τα ελληνικά ομόλογα χρησιμεύουν περισσότερο ως «δείκτης» κλίματος στην ευρωζώνη, αν και ο ρόλος αυτός μειώθηκε από τον Μάρτιο λόγο του προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ. Οι διαχειριστές χρήματος προτιμούν αγορές όπως η πορτογαλική, καθώς θεωρούν ότι προσφέρουν αξία.

«Η αστάθεια (στην Ελλάδα) την καθιστά λιγότερο ελκυστική για τον τυπικό επενδυτή πραγματικού χρήματος», σχολιάζει στο Bloomberg ο διευθυντής επενδύσεων της Standard Life Jack Kelly. «Η Ελλάδα βεβαίως είναι σημαντική διότι επηρεάζει το πώς συμπεριφέρεται η υπόλοιπη ευρωπαϊκή αγορά, άρα πάντα πρέπει να την προσέχεις».

Μια ταραγμένη χρονιά

Η πορεία που ακολούθησαν τα ελληνικά ομόλογα το 2015 αντανακλούν μια ακόμα ταραγμένη χρονιά στη χώρα που «πυροδότησε» την κρίση χρέους της Ευρώπης.

Τα ομόλογα έκαναν «βουτιά» μετά τον θρίαμβο του ΣΥΡΙΖΑ στις εκλογές του Ιανουαρίου. Οι αποδόσεις των 10ετών τίτλων «κορυφώθηκαν» γύρω στο 20% τον Ιούλιο, όταν ο πρωθυπουργός Αλέξης Τσίπρας διέκοψε τις διαπραγματεύσεις με τους ευρωπαίους πιστωτές και προκήρυξε τη διεξαγωγή δημοψηφίσματος για τους όρους του προγράμματος διάσωσης. Αν και εξασφάλισε στήριξη για την αντίθεσή του στη λιτότητα, ωστόσο στη συνέχεια «συνθηκολόγησε» και συμφώνησε σε νέο πακέτο διάσωσης.

Αυτό, σε συνδυασμό με την δεύτερη εκλογική νίκη του ΣΥΡΙΖΑ τον Σεπτέμβριο, αυτή τη φορά με μνημονιακή πλατφόρμα, πυροδότησε ένα ράλι που οδήγησε σε αποκλιμάκωση των αποδόσεων έως και το 6,84% τον Νοέμβριο. Χθες Πέμπτη η απόδοση του 10ετούς διαμορφώνονταν στο 8,20%, ενώ αυτήν την ώρα κινείται στο 8,17%.

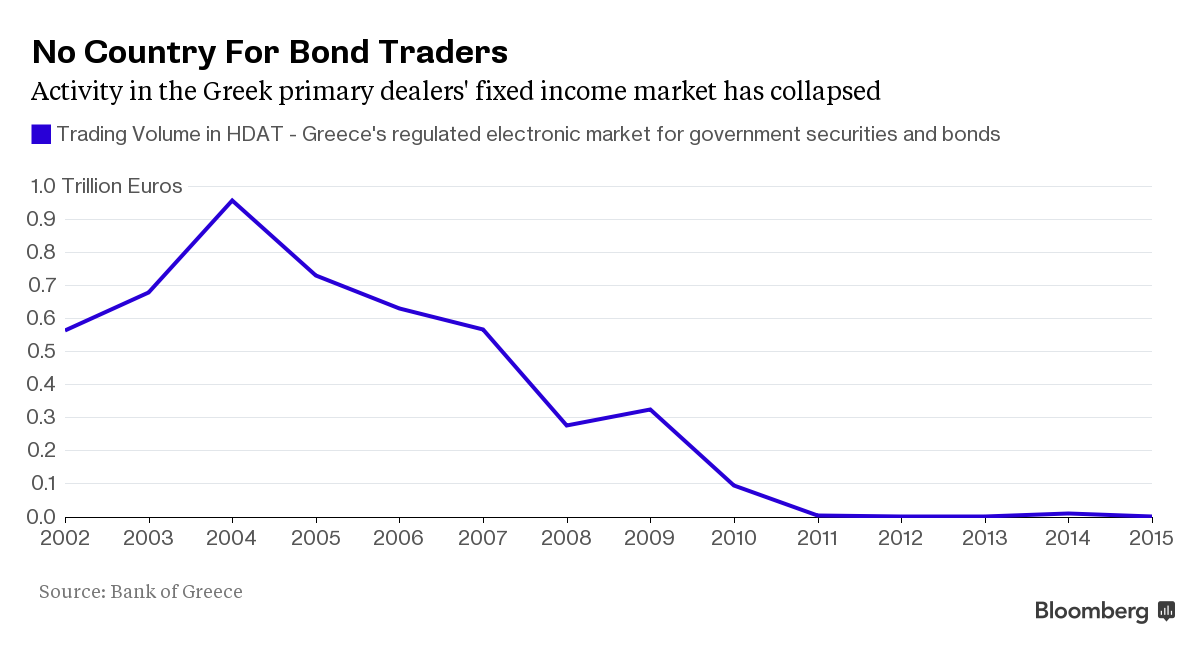

Χαμηλή ρευστότητα

Αν και οι αποδόσεις είναι εντυπωσιακές, ωστόσο οι επενδυτές αποθαρρύνονται από τους κινδύνους περαιτέρω αναταράξεων, καθώς και από την σχετική έλλειψη ρευστότητας, που καθιστούν τους ελληνικούς τίτλους πιο ευάλωτους σε ξαφνικές μεταβολές των τιμών.

Η διαπραγμάτευση ελληνικών κρατικών ομολόγων παραμένει περιορισμένη, με τον τζίρο μέσω της ΗΔΑΤ να διαμορφώνεται στα 67 εκατ. ευρώ από την 1η μέχρι την 10η Δεκεμβρίου. Τα στοιχεία από την Τράπεζα της Ελλάδος έδειξαν πως ο όγκος σε όλες τις λήξεις ανήλθε συνολικά στα 141 εκατ. ευρώ τον περασμένο μήνα. Τον Σεπτέμβριο του 2004 ο όγκος είχε αγγίξει τα 136 δισ. ευρώ.

Η χώρα αντιμετωπίζει επίσης και άλλες προκλήσεις, με την ανεργία της να διαμορφώνεται στο 24% μετά από έξι χρόνια ύφεσης.

Τον περασμένο μήνα, ο Τσίπρας «έχασε» δυο μέλη από τον κυβερνητικό συνασπισμό του λόγω διαφωνίας τους με ορισμένες μεταρρυθμίσεις, κάτι που σημαίνει πως η κυβέρνηση βασίζεται στην όλο και πιο ισχνή κυβερνητική πλειοψηφία της.

Τα ομόλογα, πάντως, έκαναν ράλι την Τετάρτη μετά την υπερψήφιση του νομοσχεδίου που επιτρέπει την μεταφορά των «κόκκινων» δανείων σε funds και την πώληση ποσοστού 49% του ΑΔΜΗΕ σε ιδιώτες επενδυτές.

Αν και οι αποδόσεις του 2015 είναι σημαντικά υψηλότερες του μόλις 0,1% του 2014, εκείνη η χρονιά αποτέλεσε ένα «ζενίθ» για την ελληνική αγορά ομολόγων: τα ομόλογα λήξεως το 2017, που είχαν πουληθεί πέρυσι όταν η Ελλάδα απέκτησε για σύντομο χρονικό διάστημα και πάλι πρόσβαση στις αγορές, απέδιδαν 7,56% χθες, από 3,5% τον Ιούλιο του 2014.

«Τα μακροοικονομικά θεμελιώδη στην Ελλάδα παραμένουν δύσκολα καθώς κινούμαστε προς το 2016 και μπορεί να είναι πρόωρο να συμπεράνουμε ότι η Ελλάδα έχει ξεφύγει από τον κίνδυνο», σύμφωνα με τον Mark Dowding της BlueBay Asset Management. «Συνεχίζουμε να πιστεύουμε πως οι επενδυτές είναι καλύτερο να έχουν διπλάσια έκθεση σε αγορές όπως η Κυπριακή».