Δεκάδες «ευκαιρίες» στο... υπόγειο του ΧΑ

Τι «παίζει» με τις εισηγμένες χαμηλής κεφαλαιοποίησης. Το μενού των εταιρειών που προσφέρονται όσο ένα ακίνητο, ή ακόμη και όσο... ένα αυτοκίνητο χαμηλού κυβισμού. Οι χαμηλές αποτιμήσεις, οι «ευκαιρίες» και οι κίνδυνοι. Αναλυτικός πίνακας.

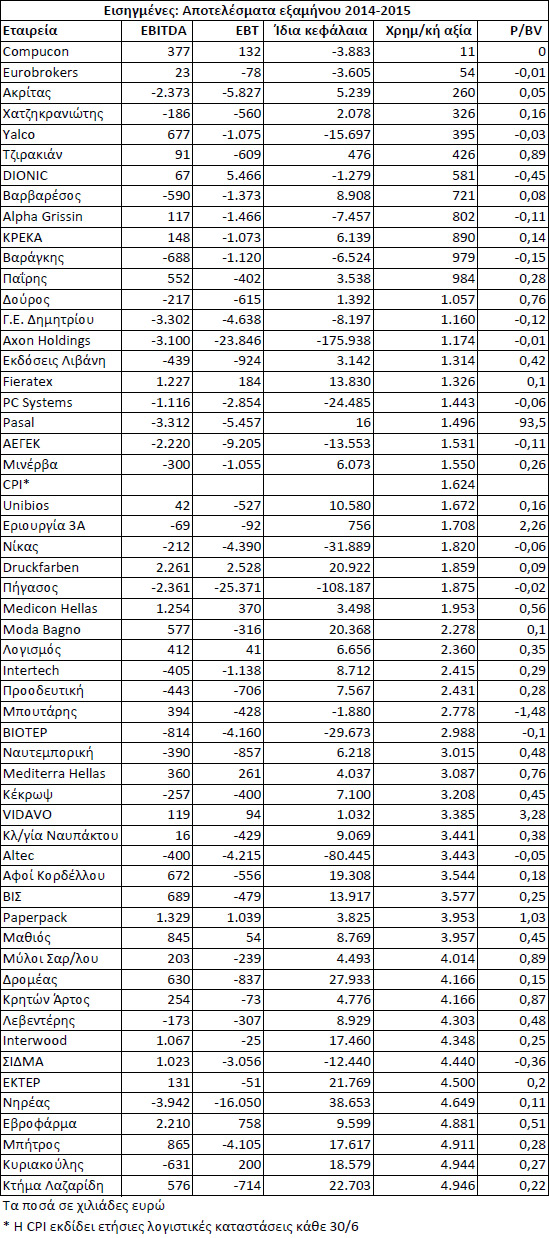

Περισσότερες από μία στις τέσσερις εισηγμένες αποτιμώνται στο ταμπλό του ΧΑ χαμηλότερα των 5 εκατ. ευρώ, ενώ υπάρχουν και εταιρείες που διαπραγματεύονται όσο... ένα μεγάλο σπίτι σε κάποιο «καλό» προάστιο της Αθήνας, ή ακόμη και όσο ένα καινούριο αυτοκίνητο χαμηλού κυβισμού! (βλέπε στοιχεία παρατιθέμενου πίνακα, στον οποίο παρουσιάζονται οι επιδόσεις των εταιρειών που είχαν χρηματιστηριακή αξία χαμηλότερη των 5 εκατ. ευρώ με βάση το κλείσιμο της 4ης Σεπτεμβρίου του 2015).

Ενδεικτικά αναφέρουμε πως 12 εισηγμένες αξίζουν στο ΧΑ λιγότερο από ένα εκατ. ευρώ, έξι χαμηλότερα από 500 χιλιάδες και μία μόλις 11.301 ευρώ(!)

Βέβαια, η ύπαρξη πολύ χαμηλών αποτιμήσεων δεν συνεπάγεται κατ' ανάγκη και την ύπαρξη επενδυτικών ευκαιριών.

Αντίθετα, η πλειονότητα των αναλυτών περιορίζει το ενδιαφέρον της σε είκοσι-τριάντα εταιρείες με πολύ μεγαλύτερη κεφαλαιοποίηση και αυτό γιατί επικαλείται αρκετούς λόγους, μεταξύ των οποίων συγκαταλέγονται:

Πρώτον, πολύ συχνά οι εταιρείες τόσο χαμηλής κεφαλαιοποίησης αντιμετωπίζουν σοβαρά οικονομικά προβλήματα και η βιωσιμότητά τους απειλείται στην περίπτωση που είτε οι βασικοί τους μέτοχοι δεν βάλουν το χέρι στην τσέπη, είτε οι τράπεζες δεν κεφαλαιοποιήσουν μέρος των δανείων τους. Και στις δύο περιπτώσεις όμως, οι υφιστάμενοι μέτοχοι θα υποχρεωθούν σε σημαντική διάχυση (dilution) των ποσοστών τους.

Δεύτερον, η εμπορευσιμότητα των μετοχών αυτών είναι συνήθως από χαμηλή έως και ανύπαρκτη, με ό,τι αυτό συνεπάγεται για τον κίνδυνο και τη ρευστότητα του μετόχου που θα τοποθετηθεί σ' αυτές.

Τρίτον, στις μετοχές αυτές είναι αυξημένος ο κίνδυνος μιας δημόσιας πρότασης, ή το ρίσκο υπονόμευσης της μειοψηφίας από τα συμφέροντα των βασικών μετόχων.

Και τέταρτον, αν κάποιος επιλέξει να βάλει τα χρήματά του σε μια υψηλού κινδύνου επένδυση (μετοχές), σε μια χώρα μεγάλου ρίσκου (Ελλάδα) θα ήταν ίσως ακραίο να τοποθετηθεί ταυτόχρονα και στους πλέον επικίνδυνους τίτλους αυτής της αγοράς.

Από την άλλη πλευρά δεν λείπουν και εκείνοι που αναζητούν ευκαιρίες, στο... «υπόγειο του ΧΑ»: Επιλέγουν -κατά τη γνώμη τους- τίτλους υποτιμημένων εταιρειών, που πιστεύουν ότι σε βάθος χρόνου θα τους αποφέρουν πολύ σημαντικές αποδόσεις.

«Είναι σαν να αγοράζεις οικόπεδο εκτός σχεδίου και να περιμένεις πως κάποτε θα ενταχθεί στο σχέδιο πόλεως και θα δικαιωθείς. Χρειάζεται πολύ μεγάλη προσοχή και επιλεκτικές κινήσεις. Ο κίνδυνος είναι υψηλός, αλλά και οι προσδοκώμενες αποδόσεις μεγάλες», αναφέρει χαρακτηριστικά επενδυτής που κατά σύστημα ακολουθεί τη συγκεκριμένη τακτική.

Η εικόνα του ταμπλό

Στον παρατιθέμενο πίνακα παρουσιάζονται οι εισηγμένες με κεφαλαιοποίηση χαμηλότερη των 5 εκατ. ευρώ και οι βασικές τους οικονομικές επιδόσεις κατά το πρώτο φετινό εξάμηνο.

Ορισμένες από αυτές τις εταιρείες δρομολογούν αύξηση του μετοχικού τους κεφαλαίου (πχ Compucon, Τζιρακιάν, Νηρέας) οπότε αναμένεται να προκύψει σημαντική διάχυση ποσοστών για όσους μετόχους δεν θα συμμετάσχουν.

Πέραν αυτού, σε αρκετές περιπτώσεις οι εισηγμένες διαθέτουν αρνητικά ίδια κεφάλαια, πράγμα που συνήθως συνοδεύεται και από ζητήματα ρευστότητας. Ο κίνδυνος των συγκεκριμένων εταιρειών είναι αυξημένος, ενώ παράλληλα η διάσωση των επιχειρήσεων αυτών θα περάσει μέσα από μια ΑΜΚ που θα καλύψουν είτε ιδιώτες μέτοχοι, είτε οι τράπεζες (διάχυση ποσοστών και στις δύο περιπτώσεις).

Είναι προφανές ότι πολλά θα κριθούν και από τη γενικότερη πορεία της ελληνικής οικονομίας και συγκεκριμένα από το κατά πόσο αυτή θα μπορέσει να ανακάμψει μέσα στα αμέσως επόμενα χρόνια. Έτσι, αν όλα πάνε καλά στο μέτωπο της οικονομίας, τότε κάποιες από τις επιχειρήσεις που σήμερα βρίσκονται σε δυσχερή θέση θα επανέλθουν σε κερδοφόρο πορεία, με ό,τι αυτό συνεπάγεται για την πορεία που θα διαγράψει η χρηματιστηριακή τους αξία.

Πάντως, ανάμεσα στις εταιρείες του παρατιθέμενου πίνακα συγκαταλέγονται και επιχειρήσεις που είτε σημειώνουν θετικό αποτέλεσμα προ φόρων, είτε ακόμη είναι κερδοφόρες πριν τον υπολογισμό των αποσβέσεων, με αποτέλεσμα να διαθέτουν πολύ πιο ισχυρές αντοχές στην κρίση και να ελπίζουν σε πολύ πιο γρήγορη βελτίωση επιδόσεων σε περίπτωση που φτιάξουν τα πράγματα στο μέτωπο της οικονομίας.

Μεταξύ λοιπόν των κερδοφόρων εταιρειών του πρώτου εξαμήνου (σε Dionic και Druckfarben υπάρχει επηρεασμός από έκτακτους παράγοντες) συγκαταλέγονται εισηγμένες όπως η Paparepack (έντονα μονοψήφιο P/E), η Mediterra Hellas (διαθέτει επιπλέον και θετικό καθαρό ταμείο), η CPI, η Μαθιός Πυρίμαχα, η Εβροφάρμα, η Fieratex, o Κυριακούλης, αλλά και η Medicon Hellas (σημαντικά ζητήματα ρευστότητας μετά το κούρεμα των ομολόγων του δημοσίου).