Τριάντα εισηγμένες που λατρεύουν οι... τράπεζες

Ποιες εταιρείες «ξεχειλίζουν» από ρευστότητα στην καρδιά της οικονομικής κρίσης. Τα πλεονεκτήματα, οι εναλλακτικές δυνατότητες και οι φόβοι περί κουρέματος των καταθέσεων. Γιατί μειώθηκε ο αριθμός των εισηγμένων με θετικό καθαρό ταμείο.

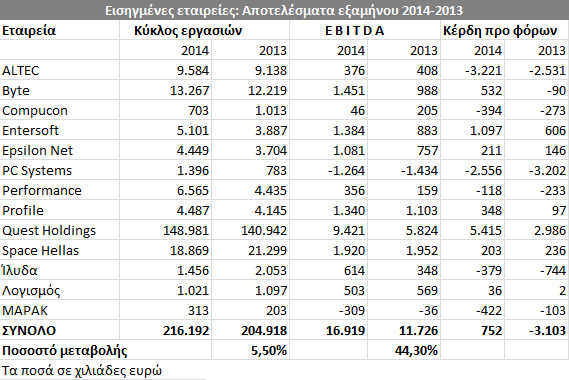

Παρά την έντονη κρίση που χαρακτηρίζει την ελληνική οικονομία, ένα σημαντικός αριθμός εισηγμένων εταιρειών (οι 29 του παρατιθέμενου πίνακα συν την Jumbo που θα εκδώσει αποτελέσματα έτους έως το τέλος του μήνα), διέθετε στις 30 Ιουνίου του 2015 θετικό καθαρό ταμείο, δηλαδή το ύψος των ρευστών τους υπερέβαινε το σύνολο των τραπεζικών τους υποχρεώσεων, βραχυπρόθεσμων και μακροπρόθεσμων.

Στον παρατιθέμενο πίνακα, οι 29 εταιρείες εμφανίζονται με θετικό καθαρό ταμείο (διαθέσιμα μείον βραχυπρόθεσμος δανεισμός, μείον μακροπρόθεσμος δανεισμός) 1,63 δισ. ευρώ! Οι εταιρείες που εμπίπτουν στη συγκεκριμένη κατηγορία θεωρούνται κατά κανόνα:

• Ασφαλέστερες από το μέσο όρο των επιχειρήσεων, σε ένα περιβάλλον έντονης χρηματοπιστωτικής στενότητας.

• Ευνοημένες καθώς έχουν τη δυνατότητα να εκμεταλλευτούν τις λεγόμενες «ευκαιρίες της κρίσης», εάν αυτές προκύψουν.

• Επικερδέστερες από τις υπόλοιπες (μόνο δύο εξ' αυτών εμφάνισαν ζημία προ φόρων στο εξάμηνο του 2015, όταν το αντίστοιχο ποσοστό στο σύνολο του ΧΑ ήταν 50%).

• Περισσότερο γαλαντόμες με τους μετόχους τους, μέσα από διανομές σημαντικών μερισμάτων και επιστροφών κεφαλαίου (πχ ΜΕΤΚΑ, EXAE, Πλαίσιο, Κυριακίδης, ΕΥΑΘ, ΟΛΘ, ΕΥΑΘ, ΟΠΑΠ, ΓΕΚΕ, Κανάκης).

Και φυσικά, όλα αυτά συχνά αντανακλώνται σε βάθος χρόνου και στην πορεία των μετοχών τους στο ταμπλό του Χρηματιστηρίου της Αθήνας.

Αξιοσημείωτο είναι το γεγονός ότι ο αριθμός των εισηγμένων με θετικό καθαρό ταμείο μειώθηκε κατά την τελευταία διετία, καθώς αρκετές εταιρείες έσπευσαν να εκμεταλλευθούν την κατάσταση: α) επενδύοντας και επεκτεινόμενες (πχ Quest Holdings, Sarantis, Folli-Follie, ΚΡΙ-ΚΡΙ) β) επιστρέφοντας κεφάλαια στους μετόχους τους (πχ AS Company).

Ενδιαφέρον επίσης παρουσιάζει το γεγονός ότι μετά την επιβολή των κεφαλαιακών ελέγχων (capital controls), εκφράστηκε ανησυχία από τους επενδυτές για τις εταιρείες με θετικό καθαρό ταμείο, λόγω του σεναρίου περί κουρέματος των καταθέσεων.

Ο φόβος αυτός έχει ως ένα βαθμό αμβλυνθεί, καθώς:

α) Οι πιθανότητες κουρέματος των καταθέσεων στις ελληνικές τράπεζες είναι σήμερα σαφώς μειωμένες σε σχέση με το προηγούμενο δίμηνο και

β) Οι περισσότερες εισηγμένες (όχι όμως όλες) έχουν τοποθετήσει εδώ και πολλούς μήνες το μεγαλύτερο ποσοστό των διαθεσίμων τους σε τράπεζες του εξωτερικού (στις λογιστικές καταστάσεις δεν καταγράφεται το πού έχουν κατατεθειμένα τα διαθέσιμά τους οι εταιρείες).

Τέλος, αρκετοί οικονομολόγοι έχουν διατυπώσει την άποψη πως οι εταιρείες που διαθέτουν υψηλή ρευστότητα θα έπρεπε να την επενδύουν στην ελληνική οικονομία και όχι να τη διατηρούν με τη μορφή μετρητών, προκειμένου να διευκολυνθεί η διαδικασία της ανάπτυξης. Απέναντι σ' αυτή την κριτική που έχει ασκηθεί, χρηματιστηριακοί αναλυτές επισημαίνουν ότι:

Πρώτον, οι επενδύσεις δεν διατάσσονται.

Δεύτερον, στις εισηγμένες εταιρείες με υψηλά διαθέσιμα συγκαταλέγονται και αρκετές επιχειρήσεις του δημοσίου (πχ ΟΛΘ, ΕΥΔΑΠ, ΕΥΑΘ).

Και τρίτον, ότι πολλές από τις εταιρείες που διαθέτουν εδώ και χρόνια θετικό καθαρό ταμείο, συνεχίζουν ταυτόχρονα να υλοποιούν και πολύ σημαντικά επενδυτικά προγράμματα (πχ JUMBO, Grivalia, Αεροπορία Αιγαίου, Πλαστικά Κρήτης, Kleeman, Ικτίνος, Flexopack). Προφανώς, επειδή επιτυγχάνονται υψηλές λειτουργικές ταμειακές ροές, οι οποίες είναι αρκετές προκειμένου να χρηματοδοτήσουν τις απαιτούμενες επενδύσεις.