Ποια ελληνικά ομόλογα επιλέγουν τρεις ειδικοί

Η άγνωστη εικόνα των τίτλων που έχουν εκδώσει ελληνικές εισηγμένες εταιρείες. Οι υψηλές αποδόσεις, το επίπεδο του κινδύνου και το «μενού» των προσφερόμενων επιλογών. Ποιες εκδόσεις προτιμούν τρεις ειδικοί της αγοράς.

Αρκετοί είναι οι επενδυτές που επέλεξαν τους τελευταίους μήνες να τοποθετηθούν σε ελληνικά εταιρικά ομόλογα, καθώς από τη μια πλευρά προσφέρουν πολύ υψηλές αποδόσεις και από την άλλη, θεωρούν πως έχουν χαμηλότερο -ή και πολύ χαμηλότερο- κίνδυνο σε σχέση με τις τραπεζικές καταθέσεις και τα κρατικά ομόλογα της χώρας.

Η αλήθεια είναι πως οι ελληνικοί εταιρικοί τίτλοι:

Πρώτον, προσφέρουν ετήσιες αποδόσεις πολύ υψηλότερες από τις αντίστοιχες άλλων ευρωπαϊκών ομίλων και φυσικά πολλαπλάσιες από τα τραπεζικά επιτόκια προθεσμιακών καταθέσεων που δίνουν οι ελληνικές τράπεζες.

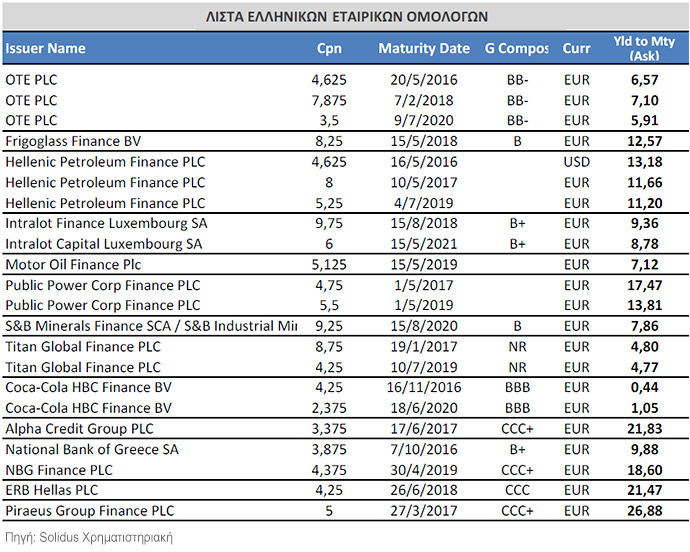

Ενδεικτικά είναι τα στοιχεία του παρατιθέμενου πίνακα (πηγή Solidus Χρηματιστηριακή) όπου πχ τα Ελληνικά Πετρέλαια δίνουν αποδόσεις από 11,2% έως 13,18%, η ΔΕΗ από 13,81% έως 17,47%, η Intralot από 8,78% έως 9,36%, η Motor Oil 7,12%, η Τιτάν από 4,77% έως 4,80%, ενώ η Coca-Cola HBC μόλις από 0,44% έως 1,05% και

δεύτερον, αρκετοί όμιλοι παρουσιάζουν ορισμένα σημαντικά αμυντικά χαρακτηριστικά απέναντι στον πολύ υψηλό κίνδυνο της χώρας, όπως οι έντονα διεθνοποιημένες εργασίες τους, οι ισχυροί τους ισολογισμοί και το δυνατό μετοχικό τους σχήμα. Επίσης, σε θεωρητική βάση, όσο πιο κοντινή είναι η λήξη ενός ομολόγου τόσο πιο ασφαλής θεωρείται η είσπραξή του, όταν όλοι οι άλλοι παράγοντες θεωρηθούν σταθεροί.

Από την άλλη πλευρά, με μεγάλο ενδιαφέρον αντιμετωπίζουν τα ομόλογά τους και οι διοικήσεις των εισηγμένων εταιρειών, καθώς θεωρούν πως μέσα από τη συγκεκριμένη αγορά αποκτούν τη δυνατότητα εναλλακτικής χρηματοδότησης σε μια περίοδο όπου στο εγχώριο χρηματοπιστωτικό σύστημα επικρατεί στενότητα κεφαλαίων και υψηλό κόστος χρήματος.

Χαρακτηριστικά είναι τα όσα ανέφερε ο αναπληρωτής διευθύνων σύμβουλος της Motor Oil κ. Πέτρος Τζανετάκης, κατά την πρόσφατη παρουσίαση της εισηγμένης στην Ένωση Θεσμικών Επενδυτών: «Η Motor Oil προχώρησε για πρώτη φορά στην έκδοση ομολόγου με μεγάλη επιτυχία και με χαμηλό επιτόκιο, λίγο πριν τη διεξαγωγή των ευρωεκλογών του 2014 και λίγο πριν την ξεκινήσει μια γενικότερη περίοδος αβεβαιότητας για την οικονομία. Η ικανοποιητική πορεία του ομολόγου σε σχέση με τις εξωτερικές συνθήκες που ακολούθησαν, αποτελεί ένα δείγμα για το πώς αντιλαμβάνεται η αγορά το αξιόχρεο της εταιρείας».

Τι προτείνουν τρεις ειδικοί

Ο κ. Νίκος Χρυσοχοΐδης, διευθύνων σύμβουλος της ομώνυμης χρηματιστηριακής εταιρείας, θεωρεί ως καλύτερες τρεις συγκεκριμένες εκδόσεις: του Τιτάνα με λήξη το 2019 και αυτές του ΟΤΕ με λήξεις το 2016 και το 2019. Το πρώτιστο κριτήριο του κ. Χρυσοχοΐδη είναι η αξιοπιστία του εκδότη και ο ισχυρός ισολογισμός. «Τόσο η ΤΙΤΑΝ που για μας τους Έλληνες είναι σχεδόν "triple A", όσο και ο ΟΤΕ, έχουν μειώσει κατά πολύ το δανεισμό τους και έχουν θετικές προοπτικές» σημειώνει.

Ο κ. Νίκος Χρυσοχοΐδης, διευθύνων σύμβουλος της ομώνυμης χρηματιστηριακής εταιρείας, θεωρεί ως καλύτερες τρεις συγκεκριμένες εκδόσεις: του Τιτάνα με λήξη το 2019 και αυτές του ΟΤΕ με λήξεις το 2016 και το 2019. Το πρώτιστο κριτήριο του κ. Χρυσοχοΐδη είναι η αξιοπιστία του εκδότη και ο ισχυρός ισολογισμός. «Τόσο η ΤΙΤΑΝ που για μας τους Έλληνες είναι σχεδόν "triple A", όσο και ο ΟΤΕ, έχουν μειώσει κατά πολύ το δανεισμό τους και έχουν θετικές προοπτικές» σημειώνει.

Σύμφωνα επίσης με τον κ. Χρυσοχοΐδη, ενδιαφέρον έχει η δολαριακή έκδοση των Ελληνικών Πετρελαίων, ενώ μεταξύ των ευρωεκδόσεων των δύο διυλιστηρίων θεωρεί πως αυτή των ΕΛΠΕ έχει καλύτερη σχέση κινδύνου-απόδοσης σε σχέση με την αντίστοιχη της Motor Oil (χαμηλότερη απόδοση, καθώς η αγορά τη θεωρεί ως περισσότερο ασφαλή).

Μιλώντας στο Euro2day.gr ο κ. Σέργιος Μελαχροινός, υπεύθυνος ανάλυσης της Solidus Χρηματιστηριακής σημειώνει: «Θα έλεγα ότι τα ελληνικά εταιρικά ομόλογα χωρίζονται σε τρεις κατηγορίες: Η πρώτη αφορά τους τίτλους των εταιρειών στις οποίες δεν εμπλέκεται το ελληνικό δημόσιο (ΟΤΕ, Motor Oil, Coca-Cola, Τιτάν, Intralot, Frigoglass) η δεύτερη τίτλους εταιρειών στις οποίες συμμετέχει το ελληνικό δημόσιο (ΔΕΗ, ΕΛΠΕ) και η τρίτη περιλαμβάνει τα ομόλογα των τραπεζών.

Μιλώντας στο Euro2day.gr ο κ. Σέργιος Μελαχροινός, υπεύθυνος ανάλυσης της Solidus Χρηματιστηριακής σημειώνει: «Θα έλεγα ότι τα ελληνικά εταιρικά ομόλογα χωρίζονται σε τρεις κατηγορίες: Η πρώτη αφορά τους τίτλους των εταιρειών στις οποίες δεν εμπλέκεται το ελληνικό δημόσιο (ΟΤΕ, Motor Oil, Coca-Cola, Τιτάν, Intralot, Frigoglass) η δεύτερη τίτλους εταιρειών στις οποίες συμμετέχει το ελληνικό δημόσιο (ΔΕΗ, ΕΛΠΕ) και η τρίτη περιλαμβάνει τα ομόλογα των τραπεζών.

Οι επενδυτές φαίνεται να μην δίνουν έμφαση στα τραπεζικά ομόλογα, επειδή συνδέουν σε μεγάλο βαθμό τις τράπεζες με το γενικότερο οικονομικό ρίσκο της χώρας . Συχνά μάλιστα οι αποδόσεις των τραπεζικών ομολόγων βρίσκονται κοντά στις αποδόσεις των κρατικών ομολόγων.

Με βάση το κριτήριο της μεγαλύτερης εξασφάλισης θα προτιμούσα τα ομόλογα των Coca-Cola, ΟΤΕ και Motor Oil. Επειδή ωστόσο η απόδοση των τίτλων της Coca-Cola είναι πολύ χαμηλή, θα επέλεγα πρώτα το ομόλογο του ΟΤΕ (λόγω και της υψηλότερης εμπορευσιμότητάς του) και σε στη συνέχεια το ομόλογο της Motor Oil.

Ο κ. Γιάννης Πολυχρονίου, πρόεδρος της ΣΕΔΥΚΑ δηλώνει στο Euro2day.gr: «Είμαι επιφυλακτικός κατά την τρέχουσα περίοδο σχετικά με τις επενδύσεις στα ελληνικά εταιρικά ομόλογα, λόγω του υψηλού οικονομικού ρίσκου της χώρας.

Ο κ. Γιάννης Πολυχρονίου, πρόεδρος της ΣΕΔΥΚΑ δηλώνει στο Euro2day.gr: «Είμαι επιφυλακτικός κατά την τρέχουσα περίοδο σχετικά με τις επενδύσεις στα ελληνικά εταιρικά ομόλογα, λόγω του υψηλού οικονομικού ρίσκου της χώρας.

Και αυτό γιατί σε ένα -ακραίο έστω- σενάριο default του δημοσίου, οι παρενέργειες θα είναι σημαντικές και για τον ιδιωτικό τομέα. Υπάρχει άλλωστε και η εμπειρία άλλων χωρών που χρεοκόπησαν, η οποία κάθε άλλο παρά ενθαρρυντική είναι. Πάντως, σε όσους θα ήθελαν να αναλάβουν το σχετικό ρίσκο, θα πρότεινα μόνο το ομόλογο του ΟΤΕ που λήγει το 2016».

Υ.Γ.: Θα πρέπει να σημειωθεί πως για τις αγορές ελληνικών εταιρικών ομολόγων απαιτείται συνήθως ελάχιστο κεφάλαιο της τάξεως των 50.000 ή των 100.000 ευρώ, οπότε πρόκειται για επενδυτικό προϊόν που δεν απευθύνεται στο σύνολο των επενδυτών.