Ερχεται καυτό δωδεκάμηνο για τα εταιρικά ομόλογα

Οι λήξεις προηγούμενων εκδόσεων οδηγούν σε κινητικότητα και για την επόμενη χρονιά. Οι εκτιμήσεις των επιχειρήσεων και οι προσδοκίες των επενδυτών για αποδόσεις. Στα 2,18 δισ. ευρώ ο «λογαριασμός» της τελευταίας τριετίας.

Θερμό κλίμα αναμένεται να επικρατήσει το επόμενο δωδεκάμηνο στην αγορά των εταιρικών ομολόγων του Χρηματιστηρίου της Αθήνας, καθώς από τη μια πλευρά θα λήξουν αρκετές από της υπάρχουσες εκδόσεις, ενώ από την άλλη εκτιμάται ότι θα υπάρξουν επιχειρήσεις που θα σπεύσουν να αντλήσουν χρηματοδότηση μέσα από το συγκεκριμένο επενδυτικό εργαλείο, τώρα που τα επιτόκια είναι χαμηλά και το οικονομικό κλίμα θετικό.

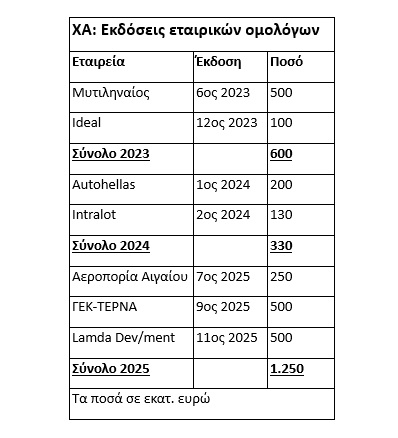

Ήδη, κατά την τελευταία τριετία, επτά εταιρείες έχουν «σηκώσει» αθροιστικά μέσω του ΧΑ το ποσό των 2,18 δισ. ευρώ (βλέπε στοιχεία παρατιθέμενου πίνακα). Επιπλέον, το ισοζύγιο εισροών-εκροών στα εταιρικά ομόλογα έχει κυλήσει θετικά (στα +820 εκατ. ευρώ) μέσα στο 2025.

Μαζί με την τρέχουσα έκδοση της Lamda Development (είχαν προηγηθεί αυτές του δεύτερου ομολόγου της Αεροπορίας Αιγαίου και του τέταρτου της ΓΕΚ ΤΕΡΝΑ) μέχρι σήμερα έχουν αντληθεί κεφάλαια ύψους 1,25 δισ. ευρώ.

Από την άλλη πλευρά, δύο εκδότες προχώρησαν σε πρόωρες αποπληρωμές των ομολογιούχων τους: Η Lamda Develοpment το καλοκαίρι αγόρασε στο «101» προϋπάρχουσα έκδοση ονομαστικής αξίας 230 εκατ. ευρώ και πρόσφατα ο ΟΠΑΠ απέκτησε στο «100,5» ομόλογα ονομαστικής αξίας 200 εκατ. ευρώ.

Με το 2025 να βαδίζει προς το τέλος του, το ενδιαφέρον των επενδυτών στρέφεται τώρα στην επόμενη χρονιά, κατά τη διάρκεια της οποίας λήγουν αρκετές ομολογιακές εκδόσεις, όπως για παράδειγμα του πρώτου ομολόγου της Αεροπορίας Αιγαίου (200 εκατ. ευρώ), της πρώτης έκδοσης της CPLP του επιχειρηματία Βαγγέλη Μαρινάκη (150 εκατ. ευρώ), της ΤΕΡΝΑ Ενεργειακής (150 εκατ. ευρώ) και της R Energy 1 (παράλληλη αγορά, 4,075 εκατ. ευρώ). Τον Ιανουάριο του 2027 λήγει και η έκδοση της Premia Properties (100 εκατ. ευρώ).

Επίσης, μέσα στο 2026 ενδέχεται να υπάρχουν και άλλες «έξοδοι» εταιρικών ομολόγων από το ταμπλό, καθώς σε κάποιες εκδόσεις, οι εταιρείες έχουν το δικαίωμα ανάκλησης των ομολόγων τους σε προκαθορισμένες αποτιμήσεις.

Από την άλλη πλευρά, παράγοντες της αγοράς θεωρούν ότι το τρέχον περιβάλλον είναι θετικό για νέες εκδόσεις εταιρικών ομολόγων, καθώς:

- Το βασικό επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας έχει υποχωρήσει από το 4% στο 2% και δεν προβλέπεται -σύμφωνα με τους αναλυτές- να αυξηθεί τουλάχιστον μέχρι το τέλος του 2026.

- Μέσα σε ένα περιβάλλον χαμηλών επιτοκίων, οι επιχειρήσεις έχουν τη δυνατότητα μέσω της αγοράς ομολόγων να «κλειδώσουν» σε ελκυστικά επίπεδα το κόστος χρηματοδότησής τους για τα επόμενα πέντε ή και επτά έτη.

- Τα τρέχοντα (ανταγωνιστικά) καταθετικά επιτόκια είναι οριακά, με αποτέλεσμα οι ιδιώτες αποταμιευτές να εξετάζουν εναλλακτικές επενδυτικές επιλογές τοποθέτησης των χρημάτων τους, μεταξύ των οποίων συγκαταλέγονται και τα εταιρικά ομόλογα.

- Το γενικότερο κλίμα στην ελληνική οικονομία είναι σχετικά καλό, με τους αναλυτές να προβλέπουν θετικούς ρυθμούς ανάπτυξης για τα επόμενα χρόνια, μέσα σε ένα περιβάλλον δημοσιονομικού νοικοκυρέματος και αποκλιμάκωσης του δείκτη του δημοσίου χρέους.