Τι περιθώρια ανόδου έχει τώρα το Χρηματιστήριο

Oι αποτιμήσεις μετά την άνοδο που προηγήθηκε σε σχέση με τον ευρωπαϊκό μέσο όρο. Ποιες είναι οι στρατηγικές που προτείνουν αναλυτές. Οι τιμές-στόχοι για τράπεζες και blue chips.

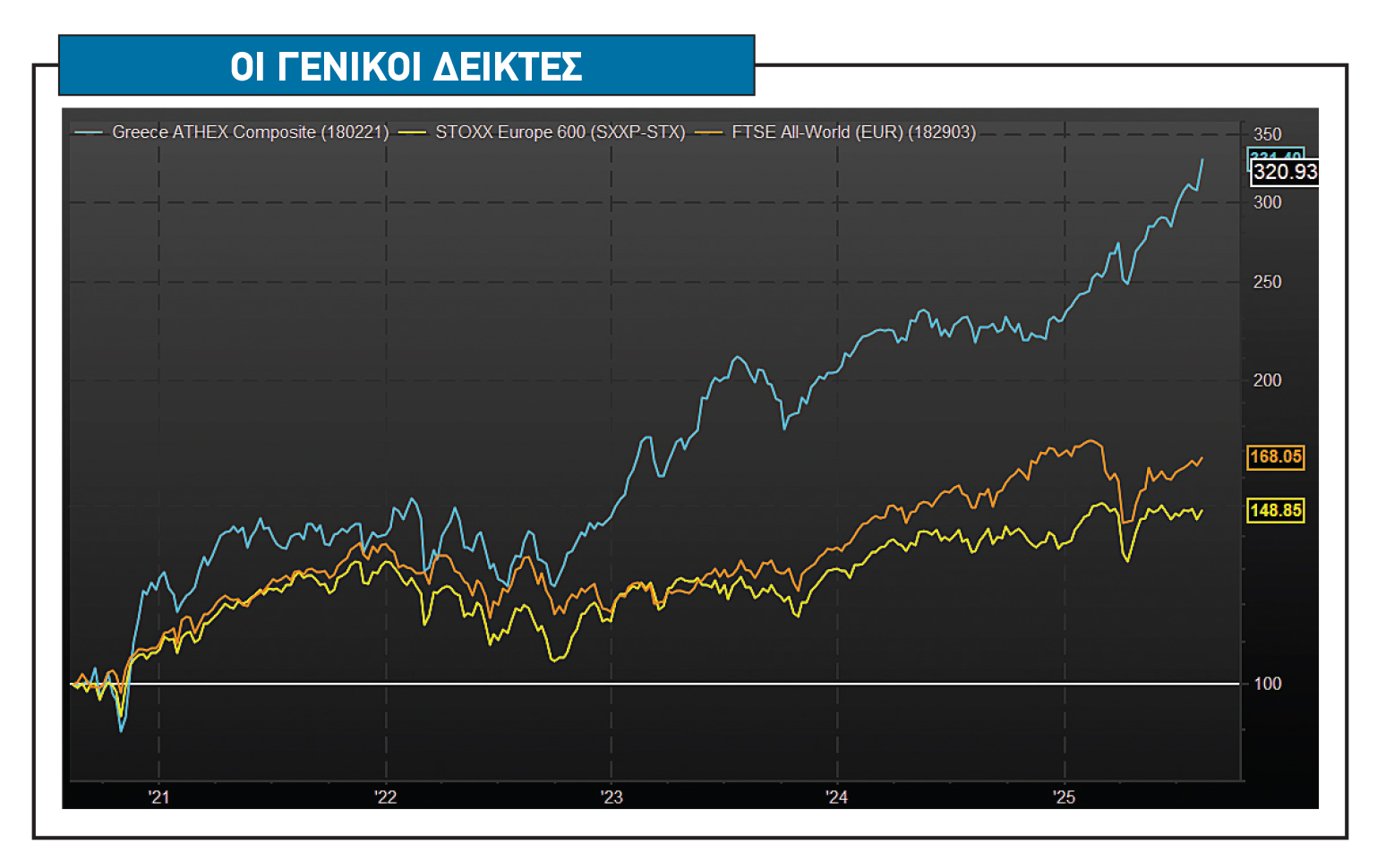

Tο ελληνικό χρηματιστήριο βιώνει την ισχυρότερη περίοδο των τελευταίων 15 ετών, με τον Γενικό Δείκτη να ξεπερνά τις 2.100 μονάδες, με άνοδο 44% από τις αρχές του 2025, ενώ βρίσκεται στις τοπ θέσεις των αποδόσεων παγκοσμίως.

Από τον Μάρτιο του 2020, όταν οι αγορές κατέρρευσαν από την πανδημία, ο δείκτης έχει ενισχυθεί κατά 350% και αποτελεί επίδοση-ρεκόρ για όλα τα χρηματιστήρια.

Παρά το ράλι, οι Έλληνες ιδιώτες συμμετέχουν περιορισμένα σε όλη αυτή την ανοδική πορεία. Μόλις 24.230 είναι οι ενεργές μερίδες, σύμφωνα με τα στοιχεία του Χ.Α. τον Ιούλιο του 2025, 95% λιγότερες από το 1999. Σε όρους συνολικής συμμετοχής στη συνολική αξία χαρτοφυλακίων, οι ημεδαποί δικαιούχοι μερίδων δεν αποτελούν ούτε το 30%.

Οι νεότεροι ημεδαποί επενδυτές στρέφονται κυρίως σε ξένα και δη αμερικανικά assets ή ψηφιακά περιουσιακά στοιχεία όπως π.χ. Bitcoin μέσω διεθνών πλατφορμών, με το 95% του τζίρου τους σε μετοχές όπως Apple, Nvidia και Tesla.

Η χαμηλή συμμετοχή αποδίδεται σε μνήμες από τη «φούσκα» του 1999, η οποία κατέστρεψε την επενδυτική κουλτούρα του Έλληνα, την περιορισμένη αποταμίευση που έχει προκαλέσει η μακροχρόνια οικονομική κρίση στη χώρα και τα νέα επενδυτικά πρότυπα των γενεών Millennials και «Ζ».

Ο τραπεζικός κλάδος ηγείται της ανόδου με συνολικά κέρδη 730% από το χαμηλό του το 2020. Μετοχές όπως η Εθνική (+1.470%), η Eurobank (+1.150%), η Alpha Bank (+750%) και η Πειραιώς κατέγραψαν θεαματικές αποδόσεις, ενώ σε επιμέρους εταιρείες όπως Cenergy (+1.514%) και Intracom (+1.180%) η άνοδος υπήρξε εκρηκτική.

Οι μέσες ημερήσιες συναλλαγές έχουν επιστρέψει σε επίπεδα 2009, ενώ η διανομή μερισμάτων άνω των 5,4 δισ. ευρώ σε επίπεδα-ρεκόρ ενισχύει τη συνολική απόδοση για τους μετόχους.

Οι βασικοί μοχλοί του ράλι μπορούν να κατηγοριοποιηθούν στους εξής:

- H ανάκτηση επενδυτικής βαθμίδας (2023-2025) από όλους τους οίκους αξιολόγησης, με αποκορύφωμα τη Moody’s, που επέτρεψε τη συμμετοχή μεγάλων διεθνών θεσμικών στην αγορά μετοχών και ομολόγων, μειώνοντας το ρίσκο χώρας.

- Η εξυγίανση των τραπεζών: υψηλή κερδοφορία (ROTE 15-20%), μερισματικές πολιτικές έως 70% και ισχυροί δείκτες κεφαλαιακής επάρκειας. Τα κέρδη του κλάδου στο α’ εξάμηνο 2025 ξεπέρασαν τα 2,3 δισ. ευρώ.

- Το Ταμείο Ανάκαμψης ενίσχυσε το ΑΕΠ κατά έως +1,5 ποσοστιαία μονάδα ετησίως από το 2022, χρηματοδοτώντας έργα και επενδύσεις.

- Το σταθερό μακροοικονομικό πλαίσιο: δημοσιονομική πειθαρχία, άνοδος τουρισμού, εξαγωγών και ξένων επενδύσεων.

- Ευνοϊκή διεθνής συγκυρία: η στροφή κεφαλαίων προς την Ευρώπη, ελκυστικές αποτιμήσεις και θέση του Χ.Α. στις αναδυόμενες αγορές με σταθερό νόμισμα.

Προοπτικές και κίνδυνοι

Η αγορά έχει τρέξει ήδη πολύ από τις αρχές της φετινής χρονιάς, ο Γενικός Δείκτης είναι +44%, με μετοχές όπως Αlpha Bank (+120%), Πειραιώς (+88%), Εθνική (+74%) και Eurobank (+54%). Παρά την άνοδο, οι αποτιμήσεις παραμένουν ελκυστικές σε σχέση με τον ευρωπαϊκό μέσο όρο, ενώ η ροή ξένων κεφαλαίων ενισχύεται, υποστηριζόμενη από προσδοκίες ένταξης ελληνικών μετοχών σε δείκτες MSCI και πιθανής αναβάθμισης του Χ.Α. σε ανεπτυγμένη αγορά.

Οι περισσότεροι αναλυτές θεωρούν ότι το ελληνικό χρηματιστήριο διαθέτει ακόμη περιθώρια ανόδου, αλλά προειδοποιούν για πιθανές υπερβολές και την ανάγκη επιλεκτικών τοποθετήσεων. Σε κάθε περίπτωση, η αγορά έχει μετατραπεί σε ελκυστικό επενδυτικό προορισμό, με θεμελιώδη που στηρίζουν την ανοδική πορεία και μακροπρόθεσμες προοπτικές που δύσκολα αγνοούνται.

Οι αποτιμήσεις της ελληνικής χρηματιστηριακής αγοράς και των επιμέρους τραπεζικών μετοχών θα παραμείνουν στο προσκήνιο, καθώς οι ελληνικές μετοχές είναι διαπραγματεύσιμες με discount έναντι των ευρωπαϊκών και των αναδυόμενων αγορών, το οποίο όμως βαίνει μειούμενο.

Ο Γενικός Δείκτης, όπως απεικονίζεται στη βάση δεδομένων της Factset, τελεί υπό διαπραγμάτευση στις 10,6 φορές τα κέρδη του 2025 και 9,8 φορές του 2026, έναντι των 15,6 φορών τον ευρωπαϊκό μέσο όρο και τον δείκτη Stoxx 600 το 2025 και 13,9 φορών το 2026. Ο δείκτης EV/EBITDA είναι στις ελληνικές μετοχές στις 6,9 φορές έναντι 9,8 φορές για τον δείκτη Stoxx 600 το 2025.

Η εγχώρια αγορά εξακολουθεί να εμφανίζει discount και σε όρους εσωτερικής αξίας. Σε επίπεδο συνολικής αγοράς, το discount στους δείκτες τιμή προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες είναι της τάξεως του 35%.

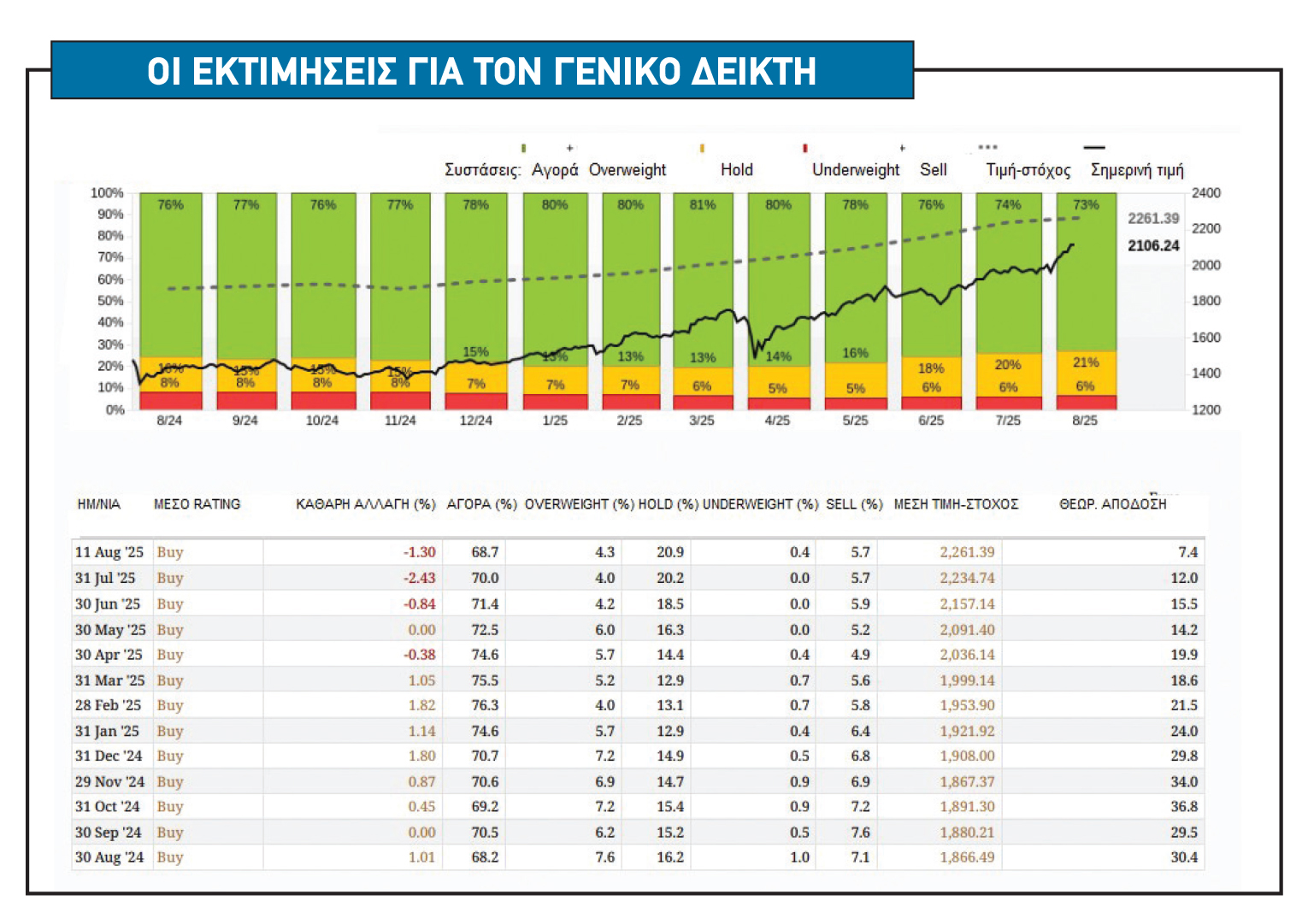

Για το 2026, ο δείκτης Stoxx 600 εμφανίζει μερισματική απόδοση γύρω στο 3,1% με 3,3% και ο Γενικός Δείκτης ξεπερνάει το 5%. Βάσει της Factset και των τιμών-στόχων που έχουν θέσει οι αναλυτές για τις βασικές μετοχές του Γενικού Δείκτη, ο φετινός στόχος του ΓΔ είναι οι 2.261 μονάδες ή 7% υψηλότερα.

Οι τιμές-στόχοι στις βασικές μετοχές του ΧΑ

Οι Τράπεζες ήταν οι κορυφαίες επιλογές αλλά πλέον τα περιθώριο ανόδου είναι κάτω από 5% με 10% από τα τρέχοντα επίπεδα σχεδόν για όλες.

- Η μέση τιμή-στόχος για την Αlpha Bank είναι τα 3,70 ευρώ και το περιθώριο ανόδου είναι μόλις 4%.

- Για την Εθνική Τράπεζα, η μέση τιμή-στόχος είναι τα 13,10 ευρώ ανά μετοχή. Το περιθώριο ανόδου είναι 2% πλέον.

- Η Τράπεζα Πειραιώς εμφανίζει μέση τιμή-στόχο στα 7,58 ευρώ ανά μετοχή και είναι σημαντικά αυξημένη το τελευταίο τρίμηνο. Το περιθώριο ανόδου είναι 10%.

- Για τη Eurobank, το περιθώριο ανόδου διαμορφώνεται σε 5% και η μέση τιμή-στόχος για τη μετοχή είναι τα 3,60 ευρώ.

- Η μέση τιμή-στόχος για την Τράπεζα Κύπρου είναι τα 7,45 ευρώ και το περιθώριο ανόδου είναι μόλις 1%.

- Για τη Metlen, οι αναλύσεις των μεγαλύτερων επενδυτικών οίκων στον κόσμο αλλά και οι εγχώριες χρηματιστηριακές οδηγούν σταδιακά τη δίκαιη αποτίμηση του ομίλου κοντά ή και πάνω από τα 60 ευρώ (την Τετάρτη η BofA έβαλε τον πήχη στα 66 ευρώ). Το περιθώριο είναι αρκετά υψηλό ακόμη, αν αναλογιστούμε την ισχυρή υπεραπόδοση της μετοχής σε σχέση με τις μετοχές της υψηλής κεφαλαιοποίησης.

- Στη μετοχή της Motor Oil το περιθώριο ανόδου είναι οριακό, αφού η μέση τιμή-στόχος είναι τα 26,40 ευρώ ανά μετοχή, με 6 θετικές εκτιμήσεις και μία ουδέτερη.

- H μετοχή της ΔΕΗ είναι εξαίρεση στον γενικό κανόνα των χαμηλών περιθωρίων ανόδου από τα τρέχοντα επίπεδα στο ΧΑ, αφού πλέον η μέση τιμή-στόχος τίθεται στα 19,10 ευρώ και άνω του 30%.

- Για την Jumbo, οι αναλυτές εμφανίζονται θετικοί και το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι στο 7%, αφού πλέον η μέση τιμή-στόχος τίθεται στα περίπου 34 ευρώ.

- H μετοχή της Titan Cement International έχει επίσης υψηλό περιθώριο ανόδου συγκριτικά με τις άλλες εταιρείες. Η απόδοσή της πέρυσι ήταν εξαιρετική και κορυφαία από την υψηλή κεφαλαιοποίηση. Η μέση τιμή-στόχος είναι πλέον τα 50,50 ευρώ.

- Για την Coca Cola HBC, το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι 10% περίπου, αν και η μέση τιμή-στόχος τίθεται στα 49,30 ευρώ.

- Για τον ΟΤΕ, το περιθώριο φαίνεται να είναι υψηλό σε 15%, ωστόσο η μετοχή είναι σε αναζήτηση καταλύτη. Ο μέσος στόχος των αναλυτών είναι στα 19 ευρώ, ενώ η αποτίμηση είναι ελκυστική σε όλα τα επίπεδα.

- Για τον Διεθνή Αερολιμένα Αθηνών, η μέση τιμή-στόχος είναι τα 11 ευρώ με περιθώριο ανόδου 3%.

- Τέλος, για τον ΟΠΑΠ, το περιθώριο ανόδου είναι μονοψήφιο, αφού πλέον η μέση τιμή-στόχος τίθεται στα 21,80 ευρώ έναντι 20 ευρώ στο ταμπλό του ΧΑ.