UBS: Βλέπει θεαματική αύξηση των δανείων, γιατί προτιμά την Πειραιώς

Αγοραστής στους εγχώριους τραπεζικούς τίτλους παραμένει ο οίκος. Αντισταθμίστηκαν οι πιέσεις στα περιθώρια, τα σινιάλα από τις χορηγήσεις, διατηρείται discount με την Ευρώπη.

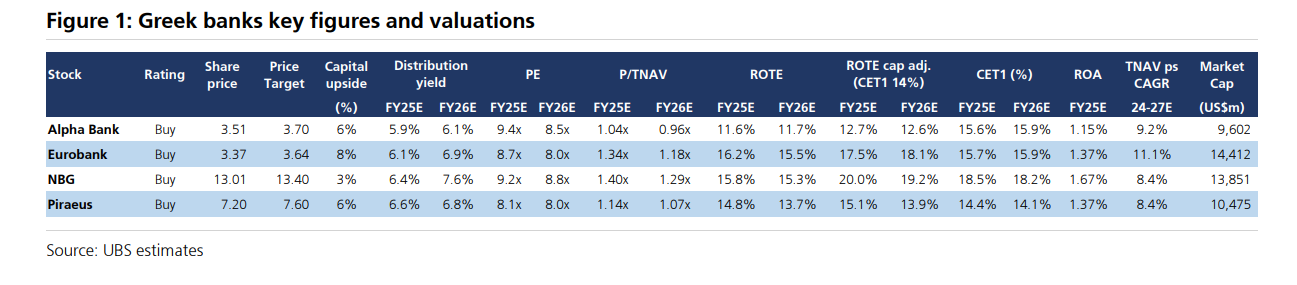

Η UBS, σε νέα ανάλυσή της για τον κλάδο, καταγράφει εντυπωσιακή δυναμική στην πιστωτική επέκταση των ελληνικών τραπεζών το β’ τρίμηνο του 2025, σε μια περίοδο όπου η ευρωπαϊκή αγορά παραμένει πιο υποτονική. Οι τιμές στόχοι της ελβετικής τράπεζας είναι:

Αlpha Bank: Buy, 3,70 ευρώ (περιθώριο ανόδου 6%)

Eurobank: Buy, 3,64 ευρώ (8%)

Eθνική Τράπεζα: Buy, 13,40 ευρώ (3%)

Πειραιώς: Buy, 7,60 ευρώ (6%)

Σε επίπεδο αποτιμήσεων, ο κλάδος έχει ενισχυθεί κατά 80% από την αρχή του έτους, έναντι +49% για τον ευρωπαϊκό τραπεζικό δείκτη, με τον δείκτη P/E 2026 να διαμορφώνεται στο 8,4x, σε έκπτωση 6% έναντι Ευρώπης (8,9x).

Η UBS τονίζει ότι η Πειραιώς, ως μία από τις φθηνότερες τράπεζες στην Ευρώπη (υπονοούμενο κόστος ιδίων κεφαλαίων 12,3%), έχει το μεγαλύτερο περιθώριο περαιτέρω ανατιμήσεων.

Ελκυστική θεωρεί και την περίπτωση της Εθνικής λόγω της στρατηγικής αξιοποίησης κεφαλαίου, αν και πλέον η αξία αυτής της ιστορίας αποτιμάται περισσότερο στην τιμή. Από τις υψηλότερα αποτιμημένες μετοχές, η UBS βλέπει μεγαλύτερο περιθώριο ανόδου στην Eurobank σε σχέση με την ΕΤΕ.

Τι δείχνει η πιστωτική επέκταση των ελληνικών τραπεζών

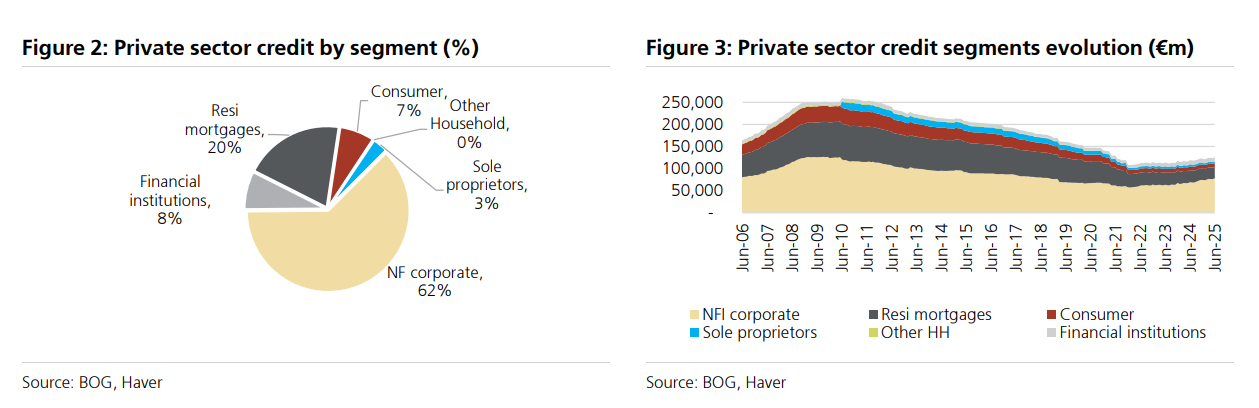

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος για τον Ιούνιο, οι τέσσερις συστημικές τράπεζες εμφάνισαν αύξηση των ενήμερων εταιρικών δανείων κατά 17% σε ετήσια βάση (+2,6% τριμηνιαία) και συνολική ανάπτυξη ενήμερων δανείων κατά 12,3% (+2,7% τριμηνιαία). Αυτό συγκρίνεται με συνολική κλαδική αύξηση δανείων 5,4%, η οποία υποεκτιμά την πραγματική εικόνα λόγω της περαιτέρω εκκαθάρισης NPEs.

Η UBS σημειώνει ότι η αύξηση της εταιρικής χρηματοδότησης είναι ευρέως διασπαρμένη ανά κλάδο, με τους πόρους του Ταμείου Ανάκαμψης (RRF) να λειτουργούν ως καταλύτης αλλά όχι ως ο κύριος μοχλός. Στα στεγαστικά δάνεια, οι επιδόσεις των μεγάλων τραπεζών ήταν σταθερές σε σχέση με το α’ τρίμηνο, ενώ σε επίπεδο κλάδου καταγράφηκε πτώση 3,4%, κάτι που, κατά την UBS, ίσως δείχνει ότι η αγορά προσεγγίζει σημείο καμπής.

Στο μέτωπο των επιτοκιακών εσόδων (NII), η πίεση στα περιθώρια φαίνεται να έχει σε μεγάλο βαθμό απορροφηθεί. Η μείωση στις αποδόσεις δανείων (-17 μ.β. μηνιαία) αντισταθμίζεται μερικώς από τη μείωση του κόστους προθεσμιακών καταθέσεων (-13 μ.β. μηνιαία), ενώ οι καταθέσεις όψεως, που αντιστοιχούν στο 76% του συνόλου, εξακολουθούν να κοστίζουν μόλις 6 μ.β. Το β’ τρίμηνο, η πτώση των καθαρών εσόδων από τόκους για τις τέσσερις τράπεζες περιορίστηκε στο -1,3% τριμηνιαία, από -5% στο α’ τρίμηνο, επιτρέποντας τη διατήρηση των εκτιμήσεων για το 2025 παρά τον ταχύτερο ρυθμό μείωσης επιτοκίων.