ΔΑΑ-Optima Bank: Τιμές-στόχοι και τεχνική εικόνα των δυο blue chips

Ποιες είναι οι αποτιμήσεις και οι συστάσεις που δίνονται από τους οίκους για τους δυο τίτλους του FTSE 25. Σε ποια σημεία τοποθετούν τις αντιστάσεις και σε ποια τις στηρίξεις.

Δύο από τις μετοχές που αποτελούν μέρος της υψηλής κεφαλαιοποίησης και είναι σχετικά πρόσφατες προσθήκες στον δείκτη του Large Cap είναι η Optima Bank και ο Διεθνής Αερολιμένας Αθηνών (ΔΑΑ).

Όσοι επενδυτές «πίστεψαν» στις προοπτικές, το επιχειρηματικό μοντέλο και το management της Optima Bank έχουν «καρπωθεί» τεράστιες υπεραξίες ήδη. Η Optima Bank από την εισαγωγή της έχει αποδώσει 173%.

Η εισαγωγή του ΔΑΑ στο ΧΑ ήταν πιο «αγχωτική», αφού από τα 9,40 ευρώ που άνοιξε η τιμή στο ΧΑ, έχασε λίγο πάνω από το 20% της μέχρι να φτάσει πρόσφατα στα 10,30 ευρώ στις 11/6 και να υποχωρήσει στη συνέχεια στα 9,685 ευρώ.

Oι συστάσεις των αναλυτών για την Optima Bank

Η Pantelakis Securities εκτιμά ότι η μετοχή της Optima Bank παραμένει ελκυστική αποτίμηση παρά το ράλι. Αναφέρεται σε ελκυστικές αποτιμήσεις και η σύσταση για τη μετοχή είναι overweight, με την τιμή-στόχο να αυξάνεται στα €26,50 (από €18).

Η τράπεζα ξεκίνησε το 2025 με ιδιαίτερη δυναμική, καταγράφοντας στο α’ τρίμηνο καθαρά κέρδη €39 εκατ. (+19% ετησίως) και αποδοτικότητα ιδίων κεφαλαίων (RoTE) 24,8%, ξεπερνώντας ήδη τους ετήσιους στόχους για €160 εκατ. καθαρά κέρδη και 22% RoTE. Οι αναλυτές αναθεωρούν ανοδικά τις εκτιμήσεις τους σε €162 εκατ. κέρδη και RoTE 24,2%, ενώ προβλέπουν αύξηση των εξυπηρετούμενων δανείων κατά €1,2 δισ. (+33%), έναντι καθοδήγησης €1 δισ.

Η Wood & Company σημειώνει ότι παρά την εντυπωσιακή άνοδο από τις αρχές του έτους, η μετοχή της Optima Bank εξακολουθεί να θεωρείται ελκυστική από τους αναλυτές, Παρά το ισχυρό ράλι της μετοχής από την αρχή του έτους, η αποτίμηση κάνει λόγο για δείκτη P/BV στις 1,6 φορές και δείκτη P/E στις 7,5 φορές για το 2025, σύμφωνα με τις εκτιμήσεις.

Οι αναλυτές θεωρούν ότι η premium αποτίμηση είναι δικαιολογημένη λόγω της κορυφαίας κερδοφορίας (με ROE άνω του 22% σε όλη την περίοδο προβλέψεων) και ότι υπάρχει ακόμη περιθώριο περαιτέρω re-rating, καθώς η αγορά δεν έχει ακόμη πλήρως ενσωματώσει αυτή την απόδοση στην τιμή της μετοχής.

Oι συστάσεις των αναλυτών για τον Διεθνή Αερολιμένα Αθηνών

Για τη μετοχή του ΔΑΑ, οι απόψεις είναι λίγο «ουδέτερες». Στην πρόσφατη έκθεση της ΑΧΙΑ, παρότι οι αναλυτές της προχωρούν σε αναβάθμιση της τιμής στόχου για τον Διεθνή Αερολιμένα Αθηνών (ΔΑΑ) στα €10,75, αλλά αλλάζουν τη σύσταση από «αγορά» σε «διακράτηση», λόγω της ισχυρής ανόδου που έχει ήδη προηγηθεί. Ο ΔΑΑ καταγράφει αύξηση 8,5% της επιβατικής κίνησης σε ετήσια βάση μέχρι και τον Μάιο, με κινητήριο δύναμη τους διεθνείς επιβάτες.

Η άνοδος αποδίδεται στη δυναμική του ελληνικού τουρισμού, την επέκταση σε δρομολόγια από τις ΗΠΑ και την Ασία, αλλά και τη μεταμόρφωση της Αθήνας σε προορισμό city-break. Για το σύνολο του 2025, η AXIA προβλέπει 6,3% αύξηση των επιβατών, φτάνοντας τα 33,9 εκατομμύρια.

Η Euroxx Securities προχώρησε επίσης σε αναβάθμιση του μοντέλου αποτίμησης για τον Διεθνή Αερολιμένα Αθηνών, ανεβάζοντας την τιμή-στόχο της μετοχής στα 10,9 ευρώ, από 9,4 ευρώ προηγουμένως, αλλάζοντας τη σύσταση σε ουδέτερη (equalweight) από θετική (overweight).

Παρά την εντυπωσιακή άνοδο της μετοχής κατά 31% από την τελευταία αναβάθμιση του Οκτωβρίου, οι αναλυτές θεωρούν ότι υπάρχουν περιθώρια ανόδου, ενώ αναγνωρίζουν ότι βραχυπρόθεσμα η μετοχή ενδέχεται να πάρει μία «ανάσα» στην πορεία της, λόγω έλλειψης άμεσων καταλυτών.

Τέλος, θετική είναι η εικόνα που διαμορφώνει η UBS για τη μετοχή του Διεθνούς Αερολιμένα Αθηνών (ΔΑΑ), στον απόηχο της ανακοίνωσης των αποτελεσμάτων πρώτου τριμήνου 2025, τα οποία κινήθηκαν ελαφρώς καλύτερα από τις εκτιμήσεις της. Ο ελβετικός οίκος ανεβάζει την τιμή-στόχο της μετοχής από τα €10,30 στα €10,40 και διατηρεί τη σύσταση «αγορά».

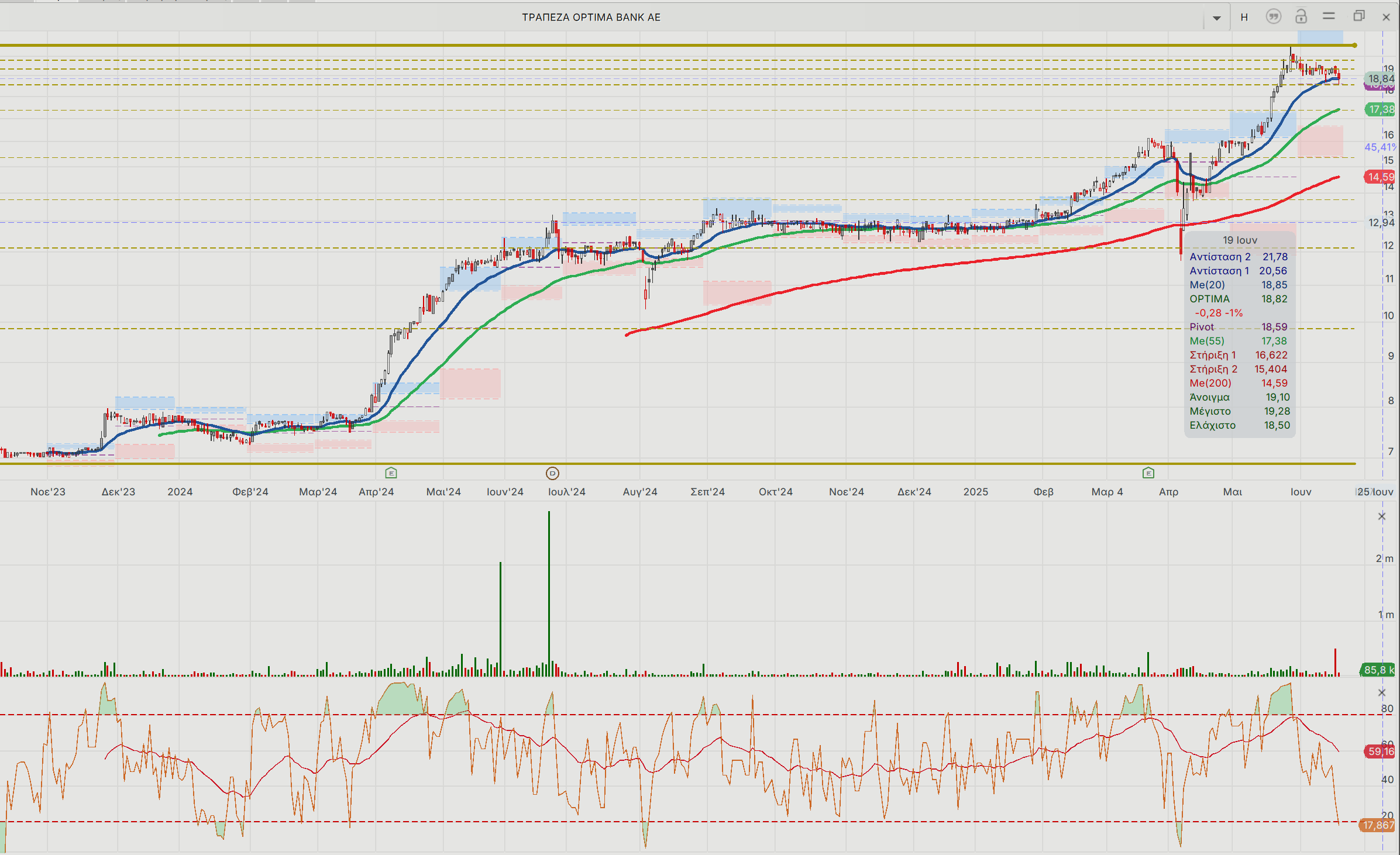

Η τεχνική εικόνα των δύο μετοχών

Η τεχνική εικόνα της Optima Bank, μετά τα σημαντικά κέρδη κατά 173% από το ΙΡΟ και +45% από τις αρχές του 2025, ίσως να έχει φτάσει ένα κρίσιμο όριο στα 20 ευρώ ανά μετοχή. Προς ώρας, η στήριξη κρατάει πολύ σωστά στα 18,5 ευρώ. Παρακάτω, η διόρθωση μπορεί να γίνει «βαθύτερη ως τα 17,4 ευρώ αλλά ως εκεί.

Χαμηλότερα, ανοίγει ο δρόμος προς τον εκθετικό κινητό μέσο όρο των 200 ημερών στα 14,6 ευρώ. Η πίεση πάντως έχει «οδηγήσει» τη μετοχή σε υπερπωλημένη ζώνη στον ταλαντωτή RSI, όπως και πολλές άλλες μετοχές στο ΧΑ μετά την εξαήμερη πτώση.

Από την πλευρά του ο ΔΑΑ, είναι πιο «αμυντική» επιλογή ως μετοχή με ασφαλή μερίσματα. Η μετοχή έχει σταματήσει ακριβώς στη μεσοπρόθεσμη στήριξη των 9,5 ευρώ περίπου και τον εκθετικό κινητό μέσο όρο των 55 ημερών.

Ο τίτλος οδεύει σε υπερπωλημένη ζώνη στο ημερήσιο στον δείκτη RSI 14 ημερών, αλλά η πιο ισχυρή περιοχή στήριξης είναι η ζώνη των 9 με 9,2 ευρώ. Το ανοδικό σενάριο έρχεται στο προσκήνιο μόνο με τα 10 ευρώ και συνεχόμενα κλεισίματα πάνω από αυτό το όριο.

* Το παραπάνω άρθρο δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο άρθρο είναι για ενημέρωση του αναγνώστη και μόνο.