Goldman Sachs: Τι μας είπε στο roadshow η διοίκηση της Πειραιώς

Τις στρατηγικές κατευθύνσεις των επόμενων ετών ανέλυσαν τα στελέχη της τράπεζας στο 29ο Ευρωπαϊκό Συνέδριο της Goldman Sachs. Παραμένει «buy» o οίκος, η τιμή-στόχος.

Η Τράπεζα Πειραιώς, σε μια ιδιαίτερα ενδιαφέρουσα παρουσίαση στο πλαίσιο της 29ης Ευρωπαϊκής Χρηματοοικονομικής Διάσκεψης της Goldman Sachs, ανέδειξε τις βασικές στρατηγικές της κατευθύνσεις για τα επόμενα χρόνια, με επίκεντρο την εξαγορά της Εθνικής Ασφαλιστικής, τη σταθερότητα στα καθαρά έσοδα από τόκους (NII), την ενίσχυση της πιστωτικής δραστηριότητας και τη συνετή διανομή μερισμάτων.

Από την Tράπεζα Πειραιώς συμμετείχαν ο CFO κ. Γναρδέλλης, η κ. Μπερμπάτη (Business Plan, Investor Relations & ESG) και ο κ. Δαμαλάς (IRO).

Η σημαντικότερη είδηση ήταν η συμφωνία εξαγοράς του 90,01% της μητρικής εταιρείας της Εθνικής Ασφαλιστικής. Η Τράπεζα Πειραιώς σκοπεύει να διαμορφώσει έναν Οικονομικό Όμιλο (Financial Conglomerate), συνδυάζοντας τραπεζικές και ασφαλιστικές εργασίες. Η ολοκλήρωση της συναλλαγής αναμένεται μέχρι το δ’ τρίμηνο του 2025, ενώ η διοίκηση εκτιμά ότι ακόμα και χωρίς συνέργειες, η απόδοση επί των ιδίων κεφαλαίων (ROTE) για την τριετία 2025-2027 θα ενισχυθεί κατά 100 μονάδες βάσης σε σχέση με το βασικό σενάριο.

Η συναλλαγή προβλέπεται να κοστίσει περίπου 150 μονάδες βάσης κεφαλαίου, με τη διοίκηση να επισημαίνει ότι ο ενιαίος όμιλος θα έχει πιο ισορροπημένη κεφαλαιακή δομή, χαμηλότερο λειτουργικό κόστος και μειωμένη ευαισθησία στα επιτόκια.

Σταθερότητα στα NII και προστασία από τα επιτόκια

Η Τράπεζα επανέλαβε τη στόχευσή της για διατήρηση καθαρών εσόδων από τόκους ύψους €1,9 δισ. το 2025 και 2026, βασιζόμενη σε προσδοκίες για EURIBOR περίπου στο 2%. Τυχόν μείωση των επιτοκίων της ΕΚΤ κατά 25 μονάδες βάσης ενδέχεται να επιφέρει πλήγμα €30 εκατ. στα NII, ωστόσο η διοίκηση εκτιμά πως αυτό θα αντισταθμιστεί από την αύξηση του δανειοδοτικού χαρτοφυλακίου και τα έσοδα από τίτλους.

Η τράπεζα παρουσίασε αύξηση δανείων κατά 12% σε ετήσια βάση για το πρώτο τρίμηνο του 2025, κυρίως μέσω εταιρικών και ΜμΕ χορηγήσεων. Η Πειραιώς συνεχίζει να λειτουργεί με αυστηρές πιστωτικές διαδικασίες και αναμένει σταδιακή ανάκαμψη και στις στεγαστικές χορηγήσεις, παρότι αυτές παραμένουν περιορισμένες σε σχέση με το εταιρικό χαρτοφυλάκιο.

Για τα κέρδη του 2024, η Πειραιώς αποφάσισε τη διανομή μερίσματος σε μετρητά, χωρίς πρόγραμμα επαναγοράς μετοχών. Η διοίκηση επανεξετάζει τη σχέση μεταξύ μερισματικής απόδοσης και αύξησης κερδών ανά μετοχή (EPS), αφήνοντας ανοιχτό το ενδεχόμενο διαφοροποίησης της πολιτικής διανομών για τα κέρδη του 2025.

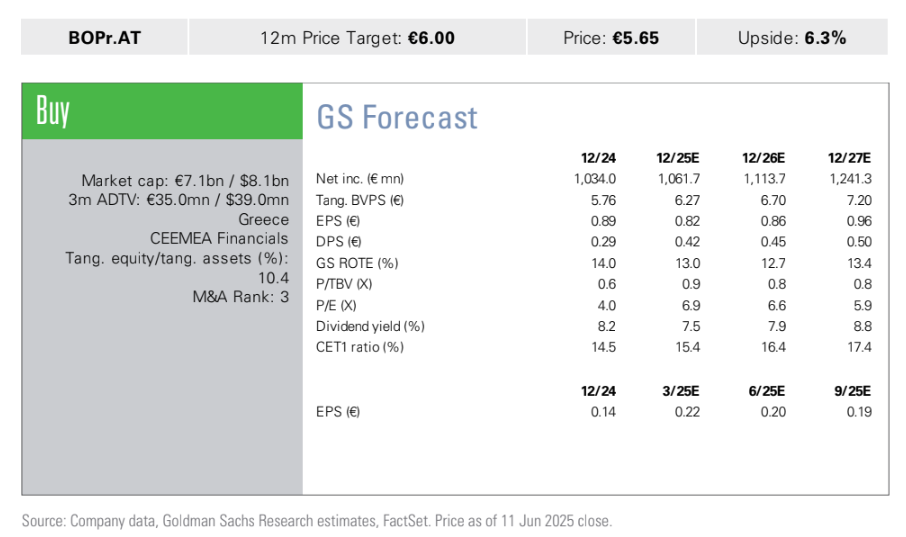

Η Goldman Sachs διατηρεί σύσταση “Buy” για τη μετοχή της Πειραιώς, με τιμή-στόχο τα €6,00 και περιθώριο ανόδου 6,3% από τα τρέχοντα επίπεδα των €5,65 (στις 11 Ιουνίου 2025). Η χρηματιστηριακή αξία της τράπεζας ανέρχεται στα €7,1 δισ., με ισχυρούς δείκτες κεφαλαιακής επάρκειας (CET1 στο 14,5% για το 2024 και στόχο για 17,4% το 2027). Ωστόσο, επισημαίνονται και κίνδυνοι, όπως η επιδείνωση του μακροοικονομικού περιβάλλοντος, χαμηλότερα επιτόκια, αυξημένος ανταγωνισμός, καθώς και πιθανοί πολιτικοί ή ρυθμιστικοί περιορισμοί.