JP Morgan: Παραμένει «ταύρος» για ελληνικές μετοχές, «overweight»

Η ελληνική αγορά μπορεί να προσελκύσει μεγαλύτερο επενδυτικό ενδιαφέρον, τονίζει ο οίκος. Το ευρύ discount και τα τρία όπλα των εγχώριων μετοχών που δικαιολογούν υπεραπόδοση.

H Ελλάδα συμμετέχει στα «στοιχήματα» του αμερικανικού οίκου JP Morgan και εντάσσεται λειτουργικά στις αγορές της περιφέρειας της Ευρωζώνης και στις αναδυόμενες της Ανατολικής Ευρώπης, οι οποίες βρίσκονται στο επίκεντρο της στρατηγικής της τράπεζας.

Η αυξημένη μερισματική απόδοση, οι βελτιωμένοι ισολογισμοί των τραπεζών και η επενδυτική αναβάθμιση της χώρας λειτουργούν ενισχυτικά για τη σχετική της ελκυστικότητα, ιδιαίτερα σε συνδυασμό με τη χαμηλή μεταβλητότητα του ευρώ και τις καλές δημοσιονομικές επιδόσεις.

«Στο πλαίσιο των αναδυόμενων αγορών, οι στρατηγικοί μας αναλυτές είναι αισιόδοξοι για την Ινδία, τις Φιλιππίνες, τη Βραζιλία, τη Χιλή, τα Ηνωμένα Αραβικά Εμιράτα, την Ελλάδα και την Πολωνία. Για την Ελλάδα, η μέση απόδοση και ο χαμηλός κίνδυνος δικαιολογεί τη σύσταση υπεραπόδοσης (overweight). Η απόδοση κεφαλαίου από τις τράπεζες (10% μερισματική απόδοση + επαναγορά) και 2% του ΑΕΠ είναι σε καλό δρόμο, ενώ την ίδια στιγμή, η χώρα είναι λιγότερο εκτεθειμένη σε κινδύνους δασμών, δεδομένου ότι ο τουρισμός είναι η βασική εξαγωγική δραστηριότητα», επισημαίνει ο οίκος.

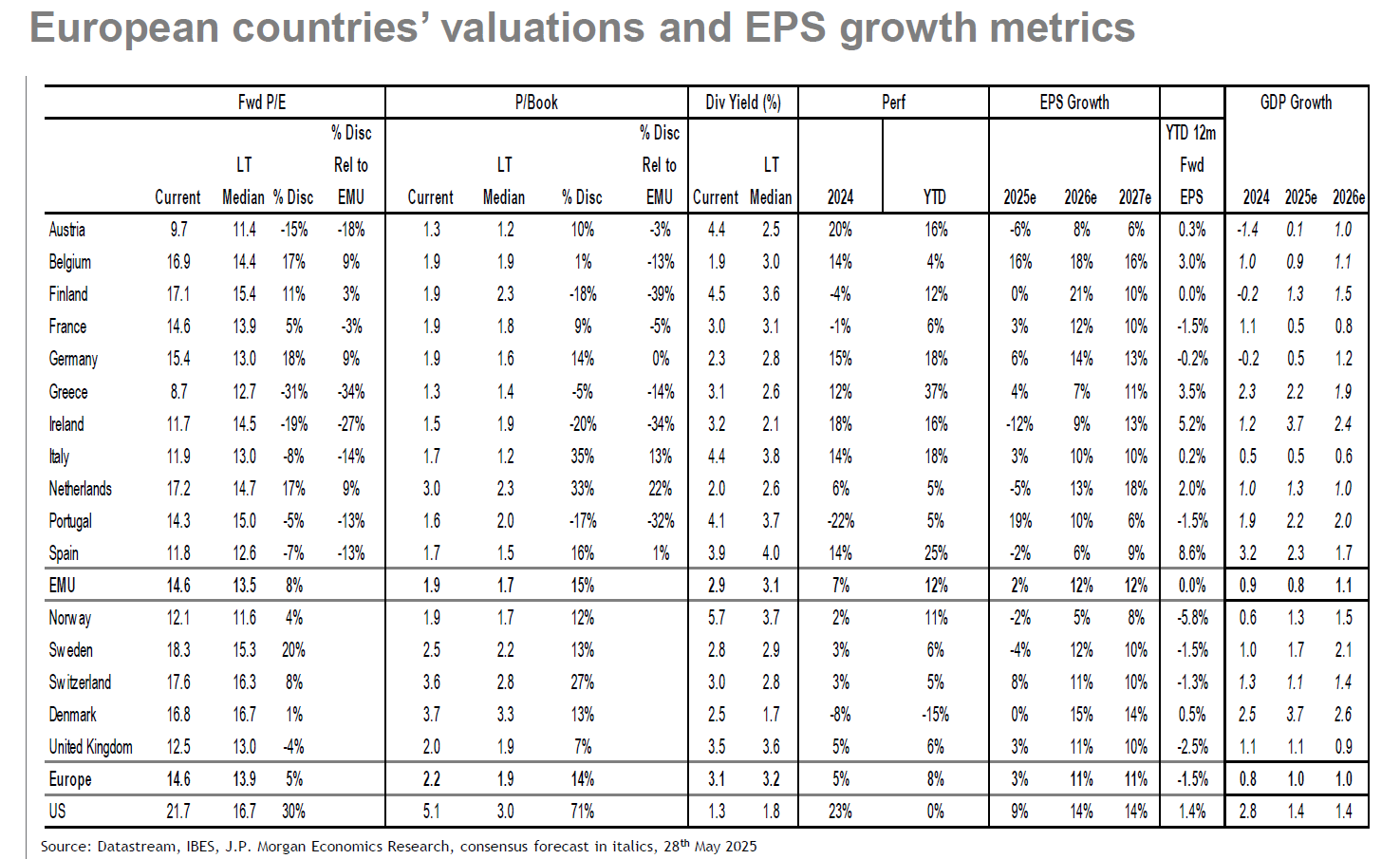

Όπως σημειώνεται στην έκθεση της τράπεζας, η μετοχική αγορά των ΗΠΑ διαπραγματεύεται με P/E άνω των 21 φορών, αρκετά υψηλότερα από τον ιστορικό μέσο όρο των 16 φορών. Αντιθέτως, οι αναδυόμενες αγορές εμφανίζουν μέσο όρο P/E στις 12,3 φορές, η Ευρωζώνη στις 14,6 φορές, ενώ η Γερμανία, παρά την υπεραπόδοση του πρώτου τριμήνου, βρίσκεται στις 15,4 φορές. Η Ελλάδα διατηρεί θετική σχετική θέση εντός του περιφερειακού πλαισίου της Ευρώπης, με δείκτες αποτίμησης 8,7 φορές και discount 31% σε σχέση με τον μακροπρόθεσμο μέσο όρο της και 31% σε σχέση με τις ευρωπαϊκές αγορές.

Σε όρους δείκτη P/BV το discount είναι μικρότερο της τάξεως του 5% και 14%. Τέλος, σε όρους EPS Growth, η ελληνική αγορά θα επιδείξει θετική πορεία φέτος (+4%), αλλά και το 2026-2027 με +7% και +11%.

Τι αλλάζει σε εκτιμήσεις και συστάσεις

Θετική στροφή προς τις διεθνείς μετοχικές αγορές προτείνει η JP Morgan για το δεύτερο εξάμηνο του 2025, εστιάζοντας σε περιοχές που συνδυάζουν ελκυστικές αποτιμήσεις με βελτιούμενες μακροοικονομικές προοπτικές. Η επενδυτική τράπεζα εμφανίζεται επιφυλακτική για τις Ηνωμένες Πολιτείες, όπου ο δείκτης S&P500 διαπραγματεύεται σε υψηλά επίπεδα αποτίμησης, χωρίς να ενσωματώνει επαρκώς τους αυξημένους μακροοικονομικούς κινδύνους.

Αντιθέτως, η εικόνα στις διεθνείς αγορές -και ιδιαίτερα στις ευρωπαϊκές και τις αναδυόμενες- χαρακτηρίζεται από καλύτερες αποτιμήσεις και χαμηλότερες προσδοκίες, κάτι που ενδέχεται να λειτουργήσει θετικά σε περίπτωση επιβράδυνσης της ανάπτυξης.

Η στρατηγική της τράπεζας στηρίζεται στην εκτίμηση ότι το καλοκαίρι ενδέχεται να συνοδευτεί από μια «ήπια στασιμοπληθωριστική» περίοδο, με παράλληλη επιβράδυνση της οικονομικής δραστηριότητας και αναζωπύρωση των πληθωριστικών πιέσεων. Το περιβάλλον αυτό, σύμφωνα με την JP Morgan, πιθανόν να πλήξει τις αμερικανικές μετοχές, οι οποίες έχουν ήδη προεξοφλήσει υψηλά επίπεδα κερδοφορίας για το 2025 και το 2026.

Στον αντίποδα, οι αγορές της Ευρώπης, της Ιαπωνίας και των αναδυόμενων οικονομιών εμφανίζουν ελκυστικά χαρακτηριστικά, ενώ η υποχώρηση του δολαρίου προσφέρει επιπλέον στήριξη. Η JP Morgan διατηρεί θετική στάση για τον κλάδο της άμυνας, τις τηλεπικοινωνίες και τον χώρο της υγείας, ενώ παράλληλα μειώνει την έκθεσή της στην τεχνολογία, εξαιτίας των υψηλών αποτιμήσεων και της συγκέντρωσης της ανόδου σε περιορισμένο αριθμό μετοχών.

Η JP Morgan θεωρεί ότι σε περίπτωση που επιβεβαιωθεί ένα ήπιο σενάριο στασιμοπληθωρισμού στις ΗΠΑ, οι διεθνείς αγορές δεν θα υστερήσουν, όπως παραδοσιακά συνέβαινε σε περιόδους αναταραχής. Ο λόγος είναι ότι το premium του πραγματικού επιτοκίου στις ΗΠΑ έναντι των υπόλοιπων αγορών περιορίζεται, ενισχύοντας την ελκυστικότητα χωρών που έως τώρα υποαπέδιδαν. Σε αυτό το πλαίσιο, η ελληνική αγορά μετοχών, που συνεχίζει να εμφανίζει discount έναντι της Ευρωζώνης, μπορεί να προσελκύσει μεγαλύτερο ενδιαφέρον.

Τέλος, η JP Morgan υπογραμμίζει ότι η επιστροφή στις «αμυντικές» επιλογές πιθανόν να ενισχυθεί μέσα στο καλοκαίρι, καθώς οι πιέσεις στα κέρδη και η επιβράδυνση στην πραγματική οικονομία καθιστούν τις μετοχές με σταθερές ταμειακές ροές πιο ελκυστικές. Η ευρωπαϊκή αμυντική βιομηχανία, στην οποία συμπεριλαμβάνονται και ελληνικές εταιρείες που συμμετέχουν σε σχετικά έργα, παραμένει στις βασικές στρατηγικές επιλογές της τράπεζας.