Χρηματιστήριο: Τα οκτώ blue chips που θα κρίνουν την τάση

Ποιες μετοχές θα καθορίσουν την βραχυπρόθεσμη πορεία της αγοράς. Η σύγκριση αποδόσεων, η απόσταση από τα πρόσφατα υψηλά και οι κινήσεις hedge funds και μακροπρόθεσμων επενδυτών. Τα περιθώρια αντίδρασης και τι δείχνει η πορεία των ομολόγων.

Ο βραχυπρόθεσμος ορίζοντας πολλών από τα hedge funds που συμμετέχουν στο Χ.Α. δημιουργεί καθημερινές πιέσεις στις δεικτοβαρείς μετοχές και η αγορά προσπαθεί να κρατήσει με «νύχια και δόντια» το όριο των 1.100 μονάδων.

Ακόμα και μετά την απόφαση του οίκου FTSE να μην υποβαθμίσει την ελληνική αγορά στην κατηγορία των αναδυόμενων, το πολιτικό ρίσκο παίζει αποφασιστικά το ρόλο του στην αγορά μετοχών.

Ταυτόχρονα, η εικόνα του ΧΑ αρχίζει να επηρεάζει πλέον και την αγορά των ομολόγων η οποία είχε μείνει στο απυρόβλητο όλο το προηγούμενο χρονικό διάστημα, μιας και οι επενδυτές που έχουν τοποθετηθεί στα ελληνικά ομόλογα έχουν εμφανώς πιο μεσοπρόθεσμο ορίζοντα.

Τις δύο τελευταίες ημέρες, η απόδοση του 10ετούς αυξήθηκε υπέρμετρα στα επίπεδα του 6,2% και το spread με τα πορτογαλικά 10ετή, ενώ είχε σταθεροποιηθεί σε επίπεδα κατώτερα 250 μονάδων, επανήλθε κοντά στις 300 μονάδες.

Οι κινήσεις των ξένων επενδυτών έχουν περιοριστεί, στοιχείο το οποίο φαίνεται και στα πλέον πρόσφατα στοιχεία συμμετοχής τους στην αγορά. Από τον Μαΐο, όταν το ποσοστό συμμετοχής τους εκτοξεύθηκε από το 37% στο 42,6%, η συμμετοχή τους παραμένει σταθεροποιημένη σε αυτά τα επίπεδα χωρίς αξιοσημείωτες μεταβολές.

Την ίδια στιγμή, είναι σαφές ότι οι ξένοι θεσμικοί επενδυτές τηρούν στάση αναμονής εν όψει και της δημοσιοποίησης των αποτελεσμάτων των stress tests των ελληνικών τραπεζών, που προβλέπεται έως τα τέλη του Οκτωβρίου. Το γεγονός ότι οι μετοχές του Χ.Α. δεν διαπραγματεύονται πλέον με υψηλό discount σε σχέση με τις ομοειδείς ευρωπαικές παίζει επίσης το ρόλο του.

Ακόμα ένα στοιχείο που χτυπά «καμπανάκι» για την πορεία της αγοράς είναι τόσο η σύγκριση της απόδοσής της με αυτές των βασικών αγορών του εξωτερικού όσο και η σύγκριση με την πορεία των ελληνικών ομολόγων. Σημαντικοί δείκτες όπως οι αμερικανικοί DJ και S&P 500, αλλά και ο γερμανικός DAX και ο βρετανικός FTSE 100 είτε κινούνται σε νέα ιστορικά υψηλά είτε τεστάρουν υψηλά πολυετίας.

Σε ένα τέτοιο κλίμα, η ελληνική αγορά μετοχών θα έπρεπε να είναι σε θέση να μπορεί να κινηθεί σε πολύ ανώτερα επίπεδα, κατακτώντας τοπικές κορυφές, όμως φαίνεται εγκλωβισμένη με εμφανή αδυναμία κίνησης σε υψηλότερα επίπεδα.

Οι μετοχές-κλειδιά για τη συνέχεια

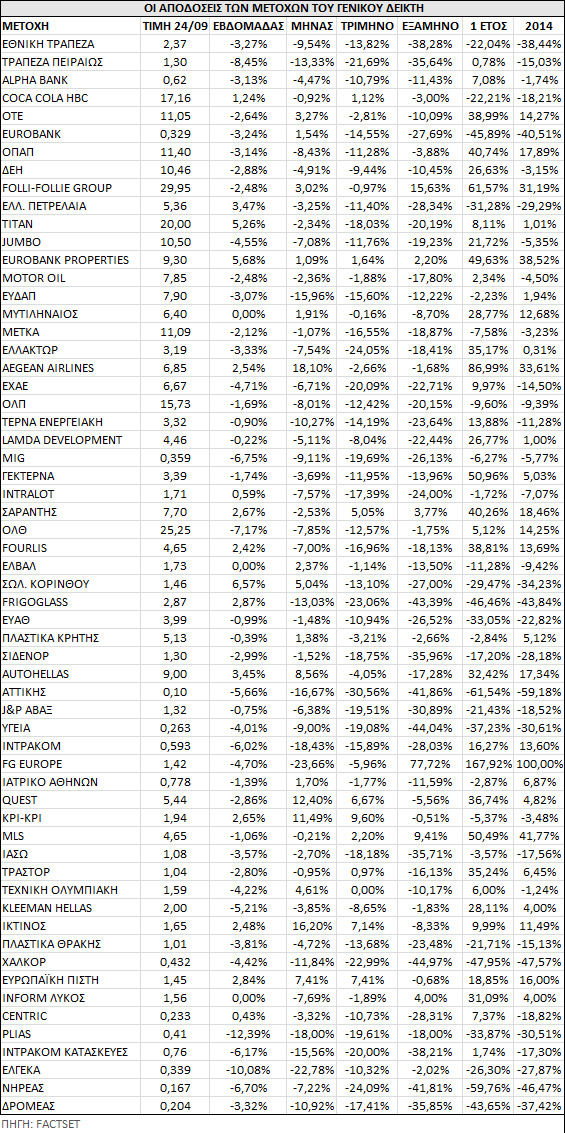

Η κατηγορία μετοχών που απασχολεί περισσότερο την επενδυτική κοινότητα και επηρεάζει την πορεία των εγχώριων δεικτών είναι οι τράπεζες. Με αρνητικές αποδόσεις πλέον σε όλα τα χρονικά διαστήματα (σ.σ ελαφρώς καλύτερη η εικόνα για την Alpha Bank) οι τραπεζικοί τίτλοι ταλαιπωρούνται και ταλαιπωρούν την αγορά.

Τα επικείμενα stress tests της ΕΚΤ δυσχεραίνουν τις συνθήκες ορατότητας και ασφαλείας που απαιτούν οι επενδυτές για να τις εξετάσουν ως επενδυτικές επιλογές. Η διαμόρφωση ενός πιο ξεκάθαρου τοπίου θα δώσει κατεύθυνση και στην αγορά.

Για τους ΟΤΕ, ΟΠΑΠ και ΔΕΗ η εικόνα είναι επίσης κρίσιμη. Η ΔΕΗ κινείται όπως και ο Γενικός Δείκτης από τις αρχές του έτους, για τον ΟΠΑΠ η απόδοση του 21% από τις αρχές τους έτους είναι ελαφρώς παραπλανητική και ΟΤΕ είναι ο μόνος τίτλος που υπεραποδίδει της αγοράς τον τελευταίο μήνα.

Οι τρεις τίτλοι βρίσκονται σε μια άτυπη συμμετρία, αφού απέχουν 2 ευρώ έκαστος από τα υψηλά του (ο ΟΤΕ έχει υψηλό στα 13,20 ευρώ, ο ΟΠΑΠ στα 13,65 ευρώ και η ΔΕΗ στα 12,75 ευρώ). Έτσι, για τη συνέχεια πολύ μεγάλη σημασία θα παίξει η δυνατότητά τους ή μη να προσεγγίσουν τα παραπάνω επίπεδα τιμών.

Για την Coca Cola HBC, με κεφαλαιοποίηση περί τα 6,3 δισ. ευρώ και με τον τίτλο να έχει βαρύνουσα επίδραση στον Γενικό Δείκτη, η απόδοσή της στο έτος είναι -18% περίπου.

Στις τελευταίες 30 ημέρες, ωστόσο, έχει συμβάλει τα μέγιστα για να διατηρηθεί το κλίμα στην αγορά, αν και τα αποτελέσματα του δεύτερου τριμήνου 2014 έδωσαν λαβή για υποβαθμίσεις στα κέρδη ανά μετοχή του 2015 και του 2016. Αν ο τίτλος διακόψει την πορεία υποαπόδοσης, η οποία έχει ξεκινήσει από τον Οκτώβριο του 2013, τότε ο Γενικός Δείκτης θα μπορέσει να βρει σημαντικό συμπαραστάτη στην προσπάθεια ανόδου.

Τέλος, η Jumbo και η Folli-Follie Group έχουν προσφέρει από τις καλύτερες αποδόσεις στο Χ.Α. το τελευταίο 12μηνο, ωστόσο το τελευταίο χρονικό διάστημα οι αποδόσεις τους έχουν αρχίσει και διαφοροποιούνται.

Η Folli-Follie Group στο τρίμηνο και στο εξάμηνο έχει ξεπεράσει σε επιδόσεις τον Γενικό Δείκτη αισθητά, με αποδόσεις +16%, ενώ η Jumbo κινείται παράλληλα με την αγορά. Η Jumbo αποτελεί χαρακτηριστική περίπτωση των μετοχών που παρακολουθούν και τοποθετούνται οι ξένοι επενδυτές, οπότε η πρόσφατη αδυναμία της δείχνει και την έλλειψη ενδιαφέροντος από τα ξένα χαρτοφυλάκια για την εγχώρια αγορά μετοχών.

Η γενική εικόνα των μετοχών

Στην πλειονότητά τους, οι ελληνικές μετοχές καταγράφουν ζημιές στις τελευταίες 30 ημέρες, ωστόσο κάποιοι τίτλοι ξεχωρίζουν, είτε θετικά είτε αρνητικά, στο ταμπλό του Χ.Α. Ο δείκτης των midcaps ξεχωρίζει με την υποαπόδοση του φέτος, έπειτα και από την καλύτερη επίδοσή του για το μεγαλύτερο διάστημα του 2013 και για ολόκληρο το 2012 σε σχέση με τον δείκτη των blue chips, γεγονός που ίσως να δείχνει τη γενικότερη κόπωση στις τιμές των ελληνικών μετοχών.

Οι κερδισμένοι της περιόδου των 30 ημερών, για διαφορετικούς λόγους, είναι οι μετοχές των Aegean Airlines, Quest Συμμετοχών, Κρι Κρι, Ικτίνος Autohellas, Ευρωπαϊκή Πίστη, ΟΤΕ, Folli-Follie Group, Μυτιληναίος, Eurobank και Eurobank Properties. Στον αντίποδα, οι μετοχές των FG Europe, Ελγέκα, ΕΥΔΑΠ, Τράπεζα Αττικής, Τράπεζα Πειραιώς, Frigoglass, Τέρνα Ενεργειακή, Εθνική Τράπεζα, ΟΠΑΠ, MIG, OΛΠ και ΟΛΘ έχουν βρεθεί στο μάτι του profit taking.