Πολιτικό ρίσκο Vs χαμηλών Ρ/Ε στο Χρηματιστήριο

Πού αποδίδεται η φετινή άνοδος στην εγχώρια αγορά και γιατί διατηρείται η τάση... συγκρατημένης αισιοδοξίας παρά τα αυξανόμενα ρίσκα εν όψει εκλογών. Το σήμα από τις αποτιμήσεις.

H ανοδική πορεία των τιμών των μετοχών στο Χρηματιστήριο της Αθήνας φέτος δεν δείχνει να αποτελεί φαινόμενο «φούσκας», αλλά αντίθετα, φαίνεται να είναι το αποτέλεσμα σειράς εξελίξεων που λαμβάνουν χώρα σε Ελλάδα και εξωτερικό.

Ειδικότερα, οι επενδυτές που είχαν ήδη από πέρσι προεξοφλήσει ένα υφεσιακό 2023, γεμάτο προκλήσεις και προβλήματα, διαπιστώνουν πως -μέχρι τώρα τουλάχιστον- το ενεργειακό κόστος διατηρείται σε πολύ χαμηλότερα επίπεδα, η ελληνική οικονομία κινείται με ικανοποιητικούς ρυθμούς, οι συστημικές τράπεζες εμφανίζονται ενισχυμένες και οι αγορές αντιμετωπίζουν την Ελλάδα σαν να έχει ήδη επανακτήσει την επενδυτική βαθμίδα.

Από την άλλη πλευρά, όμως, οι προϋπάρχοντες κίνδυνοι δεν έχουν εκλείψει, ενώ παράλληλα η εγχώρια οικονομία και η χρηματιστηριακή αγορά καλούνται να αντιμετωπίσουν το λεγόμενο πολιτικό ρίσκο, μια κατάσταση που αναμένεται να διαρκέσει τουλάχιστον 2,5 μήνες.

Σ’ αυτό το περιβάλλον και παρά τις ενδεχόμενες, ενδιάμεσες αναταράξεις, οι αισιόδοξοι επενδυτές πιστεύουν ότι οι ελληνικές μετοχές εξακολουθούν να είναι υποτιμημένες και πως μπορούν να διεκδικήσουν υψηλότερα επίπεδα αποτιμήσεων, στον βαθμό που προκύψει σταθερό και φιλοεπιχειρηματικό κυβερνητικό σχήμα από τις δύο επικείμενες εκλογικές αναμετρήσεις. Καταλύτη προς μια τέτοια κατεύθυνση θα μπορούσαν να αποτελέσουν οι χαμηλοί δείκτες P/E δεκάδων εισηγμένων εταιρειών.

Εύκολα διαπιστώνει κάποιος ότι η φετινή χρηματιστηριακή άνοδος μπορεί να ερμηνευθεί από μια σειρά θετικών εξελίξεων, καθώς σχεδόν τέσσερις μήνες μετά το ξεκίνημα του 2023:

- Η τιμή του ενεργειακού κόστους εξακολουθεί να διατηρείται σε σχετικά «ανεκτά» επίπεδα, διαψεύδοντας μέχρι τώρα τους φόβους για έντονη ανάκαμψή της.

- Οι αρχικές θετικές προσδοκίες για τη φετινή πορεία του τουρισμού επιβεβαιώνονται με τις πληρότητες σε τουριστικά καταλύματα και την Αεροπορία Αιγαίου να είναι ιστορικά υψηλές.

- Η Ελλάδα ανεβάζει τις φετινές της εκτιμήσεις για το ΑΕΠ από το 1,8% στο 2,4%, με το Διεθνές Νομισματικό Ταμείο να προβλέπει ακόμη καλύτερη επίδοση.

- Όχι μόνο δεν παρατηρείται δημοσιονομικός εκτροχιασμός, αλλά αντίθετα, το 2022 έκλεισε με πρωτογενές πλεόνασμα, ενώ κατά το πρώτο φετινό τρίμηνο προέκυψε πρωτογενές πλεόνασμα 3,07 δισ. ευρώ, έναντι πρόβλεψης 28 εκατ. ευρώ.

- Οι ελληνικές συστημικές τράπεζες έχουν διευρύνει το 2023 το καθαρό επιτοκιακό τους περιθώριο και, σε συνεργασία με την πολιτεία, έχουν λάβει μια σειρά μέτρων προκειμένου οι επιπτώσεις από την άνοδο των επιτοκίων στα στεγαστικά δάνεια να είναι ελεγχόμενες.

- Όσο για την πορεία των επιτοκίων, ο διοικητής της Τραπέζης της Ελλάδος Γιάννης Στουρνάρας εκτιμά ότι βρισκόμαστε προς το τέλος του ανοδικού κύκλου, απέχοντας από αυτό 0,25% έως 0,50%.

Το πολιτικό ρίσκο

Όλα αυτά, βέβαια, δεν σημαίνουν ότι οι προϋπάρχοντες κίνδυνοι έχουν εκλείψει, με πολλούς αναλυτές να τονίζουν πως οι εστίες σε διάφορα μέτωπα όπως το ενεργειακό, το γεωπολιτικό και το τραπεζικό ενδέχεται να αναζωπυρωθούν. Παράλληλα, υπάρχει και το λεγόμενο πολιτικό ρίσκο, που αναμφίβολα απασχολεί τους επενδυτές, αλλά και την εγχώρια οικονομία γενικότερα.

Χαρακτηριστική είναι η εκτίμηση γνωστού αναλυτή: «Δεν πιστεύω αυτό που ισχυρίζονται πολλοί, ότι δηλαδή μέχρι σήμερα οι ξένοι επενδυτές δεν έχουν συνεκτιμήσει το πολιτικό ρίσκο της χώρας. Αντίθετα, είναι βέβαιο ότι παρακολουθούν την κατάσταση και ενημερώνονται. Ο λόγος για τον οποίο μέχρι σήμερα δείχνουν να μην ανησυχούν ιδιαίτερα είναι πως αυτή τη φορά οι πολιτικές αντιθέσεις είναι πιο ήπιες σε σχέση με το παρελθόν, οι δημοσιονομικοί στόχοι που έχουν τεθεί από την Ευρωπαϊκή Επιτροπή θεωρούνται δεδομένοι, οι επιχειρήσεις έχουν ήδη φορτωθεί με δημόσιες συμβάσεις προς εκτέλεση και τα κονδύλια του Ταμείου Ανάκαμψης βρίσκονται προ των πυλών, καθώς έχει ήδη γίνει μεγάλη προεργασία προς την κατεύθυνση αυτή.

Ένα άλλο στοιχείο που επίσης συνεκτιμάται είναι οι ελκυστικοί χρηματιστηριακοί δείκτες που εμφανίζουν δεκάδες μετοχές εισηγμένων εταιρειών του Χ.Α. Είναι πολλοί οι τίτλοι που διαπραγματεύονται με μονοψήφιο P/E ή και με υψηλή μερισματική απόδοση, σε μια οικονομία που προσδοκά θετικούς ρυθμούς ανάπτυξης για τα επόμενα χρόνια. Όσο για τις τράπεζες, οι επενδυτές θα ήταν ευτυχείς αν δουν μετά μέσα στην επόμενη τριετία τις μετοχές τους να διαπραγματεύονται στη λογιστική τους αξία.

Όλα αυτά, όμως, δεν σημαίνουν πως οι επενδυτές θα μείνουν απαθείς σε περίπτωση που αυξηθούν οι πιθανότητες πολιτικής αστάθειας, ιδιαίτερα όσο θα πλησιάζουμε προς την 21η Μαΐου, ημερομηνία διεξαγωγής της πρώτης εκλογικής αναμέτρησης. Είναι επίσης αρκετά πιθανόν να δούμε κάποιες διακυμάνσεις στο Χ.Α. ανάλογα με τα δημοσκοπικά ευρήματα που θα ξεκινήσουν να βλέπουν το φως της δημοσιότητας από τις επόμενες ημέρες. Επίσης, κανείς δεν μπορεί να παραβλέπει πως μια αρνητική εξέλιξη στο πολιτικό μέτωπο θα μπορούσε να φρενάρει την επενδυτική έξαρση που παρατηρείται τα τελευταία χρόνια στην ελληνική οικονομία, ψαλιδίζοντας τη ζήτηση στην οικονομία και τα εταιρικά κέρδη».

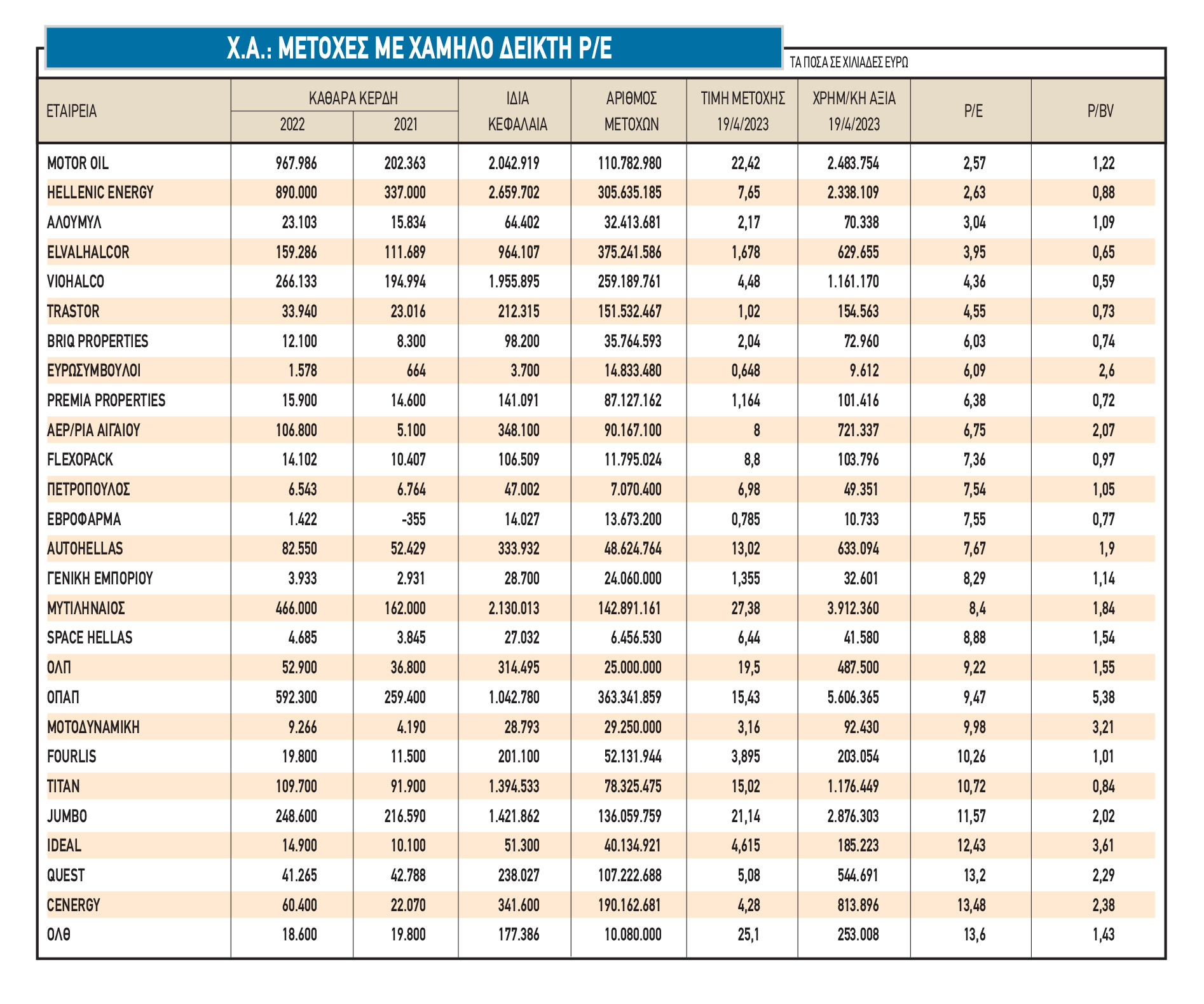

Ο χάρτης των χαμηλών P/E

Στον παρατιθέμενο πίνακα εμφανίζονται -ενδεικτικά- 27 μη τραπεζικές εισηγμένες εταιρείες από αυτές που ήδη έχουν δημοσιεύσει τις λογιστικές τους καταστάσεις για το 2022 και (με βάση το κλείσιμο της 19ης Απριλίου) διαπραγματεύονται με δείκτη P/E μεταξύ του 2,57 και του 13,6 (προφανώς, ο πίνακας αυτός θα περιλάμβανε αρκετά περισσότερες εταιρείες, αν είχαν δημοσιεύσει ετήσια αποτελέσματα όλες οι εισηγμένες).

Είναι προφανές ότι -με μια πρώτη ματιά τουλάχιστον- τέτοιοι δείκτες P/E θεωρούνται σαφώς ελκυστικοί, ιδίως αν συνεκτιμηθεί ότι η ελληνική οικονομία προβλέπεται να καταγράψει θετικούς ρυθμούς ανάπτυξης τόσο μέσα στο 2023 όσο και κατά τα επόμενα 4-5 έτη, λόγω και των κονδυλίων του Ταμείου Ανάπτυξης.

Σύμφωνα με τους αναλυτές, αυτοί οι πολύ χαμηλοί δείκτες P/E θα πρέπει να ερμηνευθούν ως αποτέλεσμα:

- Της ύπαρξης μη λειτουργικών κερδών σε κάποιες εταιρείες (π.χ. υπεραξίες από αποτίμηση της εύλογης αξίας ακινήτων στον κλάδο του real estate, της Fourlis συμπεριλαμβανομένης).

- Των ιδιαίτερα εξαιρετικών επιδόσεων του 2022 ορισμένων εταιρειών, επιδόσεις που δεν είναι καθόλου βέβαιο ότι θα επαναληφθούν φέτος (π.χ. διυλιστήρια, Viohalco, ElvalHalcor, ΑΛΟΥΜΥΛ).

- Της αβεβαιότητας που συνοδεύει τις μετοχικές επενδύσεις, τόσο εξαιτίας των διεθνών συγκυριών (ενεργειακό, γεωπολιτικό μέτωπο, διεθνής τραπεζική αναταραχή, πορεία πληθωρισμού και επιτοκίων) όσο και λόγω του εγχώριου πολιτικού ρίσκου.

Παρ’ όλα αυτά, ακόμη και σε εταιρείες που πιθανολογείται βάσιμα πως φέτος δεν θα επαναλάβουν τα περσινά τους αποτελέσματα, οι αναλυτές εκτιμούν πως και μέσα στο 2023 θα σημειώσουν ισχυρές επιδόσεις και πιθανότατα θα διατηρήσουν ικανοποιητικό δείκτη P/E ακόμη και με βάση τα εκτιμώμενα κέρδη της φετινής χρονιάς.

Επίσης, μεταξύ των εταιρειών του πίνακα, υπάρχουν αρκετές που προβλέπεται φέτος να ενισχύσουν περαιτέρω την κερδοφορία τους (π.χ. Mytilineos, Cenergy, Jumbo, Ideal, Τιτάν, Quest Holdings, Αεροπορία Αιγαίου, Autohellas, Μοτοδυναμική, Fourlis τουλάχιστον σε ό,τι αφορά τα λειτουργικά αποτελέσματα) ή και εκείνες που έχουν τις προϋποθέσεις να επαναλάβουν μια πολύ καλή χρονιά, σημειώνοντας τις ίδιες ή και υψηλότερες επιδόσεις σε σύγκριση με το 2022 (π.χ. ΟΠΑΠ, Π. Πετρόπουλος, Γενική Εμπορίου & Βιομηχανίας, Ευρωσύμβουλοι, Flexopack).

Μια διαφορετική περίπτωση είναι ο ΟΛΠ, που ενδεχομένως φέτος να μην επαναλάβει την περσινή υψηλή του λειτουργική του κερδοφορία, αλλά πολύ πιθανόν επίσης να μην επιβαρυνθεί με τα έκτακτα κονδύλια που λογιστικοποίησε πέρυσι.