Γιατί οι ξένοι επιστρέφουν τώρα στις ελληνικές τράπεζες

Οι λόγοι πίσω από τις αγορές ελληνικών τραπεζών από τους ξένους επενδυτικούς οίκους, στον απόηχο της υπεραπόδοσης του 2022. Οι αποτιμήσεις, οι τιμές-στόχοι, οι συστάσεις και το ντόμινο στην αγορά.

Μετά από δεκαετία και περισσότερο, οι ξένοι επενδυτικοί οίκοι βγαίνουν... αγοραστές στις ελληνικές τράπεζες. Οι κορυφαίοι επενδυτικοί οίκοι έχουν επιστρέψει για τα καλά στις εγχώριες τραπεζικές μετοχές, μετά την εξαιρετική φετινή χρονιά.

Όπως φαίνεται, για το δύσκολο πρώτο εξάμηνο της επόμενης χρονιάς, οι τράπεζες αποτελούν τον «κράχτη» του Χρηματιστηρίου της Αθήνας και για το 2023, όπως επισημαίνουν οι Goldman Sachs, JPMorgan, Deutsche Bank, Morgan Stanley και HSBC σε σχετικές εκθέσεις τους για την ελληνική αγορά.

«Περιορισμένος αντίκτυπος»

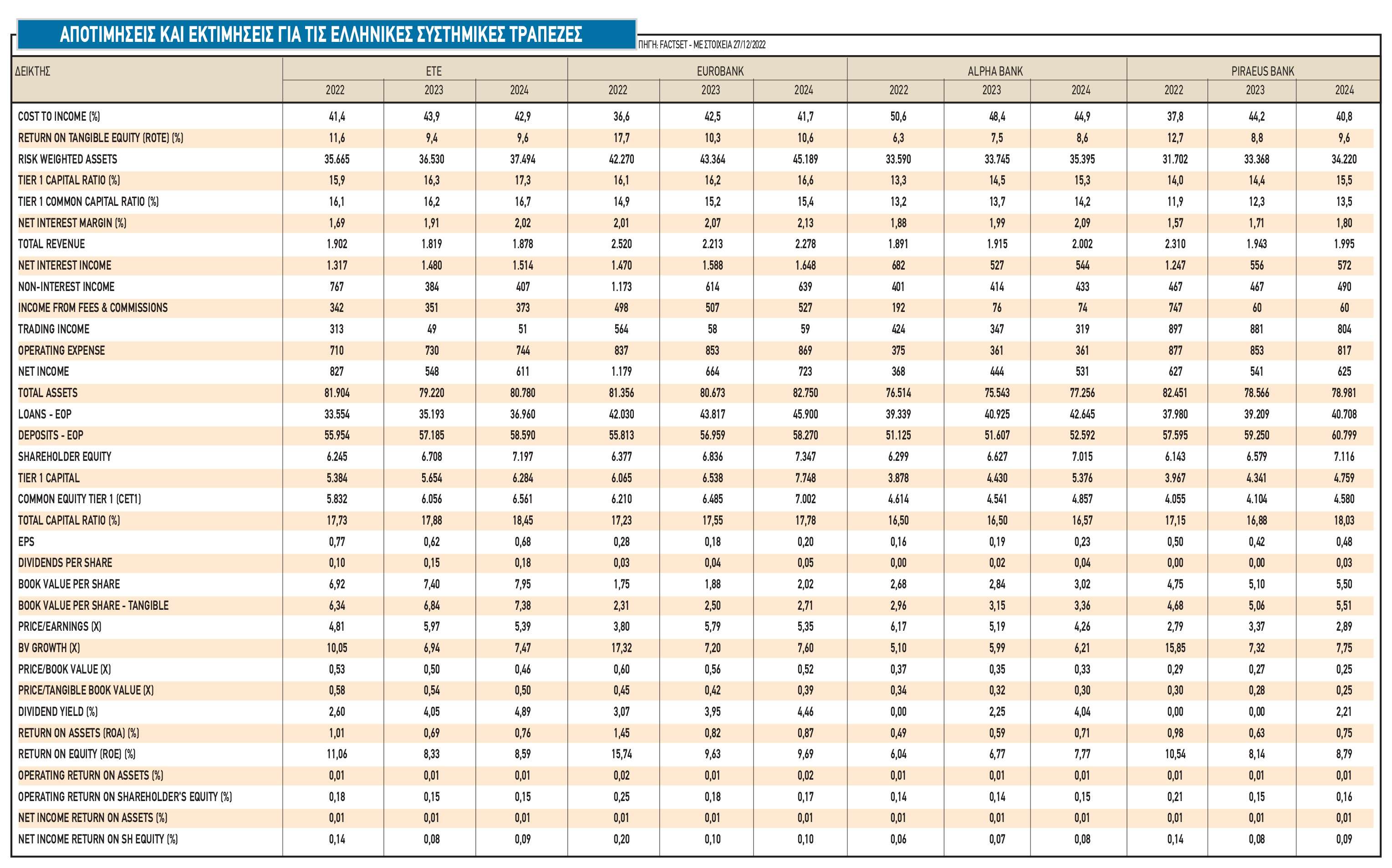

Η Goldman Sachs διατηρεί σύσταση «αγορά» για την Εθνική Τράπεζα με δωδεκάμηνο στόχο τα 4,2 ευρώ, ενώ για την Αlpha Bank, που επίσης είναι «buy», δίνει τιμή-στόχο 1,19 ευρώ. Για την Τράπεζα Πειραιώς δίνει ουδέτερη σύσταση και δωδεκάμηνη τιμή-στόχο στο 1,00 ευρώ ανά μετοχή και για τη Eurobank επίσης ουδέτερη σύσταση με δωδεκάμηνη τιμή-στόχο στο 1,04 ευρώ.

Σύμφωνα με την ανάλυση της Goldman Sachs, οι προτάσεις για τους ευάλωτους δανειολήπτες θα πρέπει να έχουν περιορισμένο αντίκτυπο στα κέρδη των ελληνικών τραπεζών. Υπολογίζει ότι μια επιδότηση για το 50% της αύξησης του επιτοκίου πολιτικής από -50 μ.β. σε 300 μ.β. (που προβλέπεται από τους οικονομολόγους της GS το 2023) για ένα χαρτοφυλάκιο επιλέξιμων δανείων ύψους 2 δισ. ευρώ θα ισοδυναμούσε με ένα μέσο κόστος 9 εκατ. ευρώ για μια ελληνική τράπεζα στην κάλυψή μας, υποδηλώνοντας μια επίπτωση στα κέρδη του 2023 της τάξης του 1,3%.

«Υπολογίζουμε ότι τα έσοδα από αμοιβές των ελληνικών τραπεζών αποτελούν περίπου το 0,5% του όγκου των εργασιών (δηλαδή καταθέσεις + δάνεια), εκ των οποίων περίπου το 35% αφορά μη συναλλακτικές και μη πιστωτικά προϊόντα (δηλαδή επενδυτικά προϊόντα, έσοδα από ενοίκια και άλλα). Σύμφωνα με τη δική μας ανάλυση, κάθε 1 μ.β. πρόσθετη μείωση της παραγωγής προμηθειών από τον όγκο εργασιών θα μεταφραζόταν σε μια μέση επίπτωση 7 εκατ. ευρώ στα κέρδη του 2023 (περίπου 1,1% επίπτωση στα κέρδη), με όλες τις άλλες συνθήκες να παραμένουν ίδιες», συνεχίζει η τράπεζα.

«Σύμφωνα με την ανάλυσή μας, κάθε πρόσθετη αύξηση της απόδοσης των καταθέσεων κατά 5 μ.β. θα ισοδυναμούσε με περίπου 32 εκατ. ευρώ κόστος κατά μέσο όρο για τις ελληνικές τράπεζες που καλύπτουμε ή περίπου 3,5% επίπτωση στα κέρδη του 2023, με όλες τις άλλες συνθήκες ίσες. Σημειώνουμε ότι οι ελληνικές τράπεζες στην κάλυψή μας ανέφεραν περίπου 20-25 μ.β. μετακύλιση στις αποδόσεις των καταθέσεων από τις αυξήσεις των επιτοκίων στην ανάλυσή τους της ευαισθησίας του επιτοκιακού περιθωρίου (NIM)», επισημαίνει η τράπεζα.

«Τέλος, σημειώνεται ότι η Τράπεζα Πειραιώς παρείχε τη δική της ειδική εκτίμηση του κόστους στις παραπάνω προτάσεις: η εταιρεία αναμένει επιδότηση επιτοκίου για τους ευάλωτους δανειολήπτες και μια στοχευμένη μείωση των προμηθειών να έχουν αντίκτυπο 6 εκατ. ευρώ στα αποτελέσματα χρήσης (περίπου 1% των κερδών). Το κόστος των καταθέσεων αναμένεται να ξεπεράσει τα 200 εκατ. ευρώ το 2023, γεγονός που συνεπάγεται σταθμισμένη μέση απόδοση 0,34% το 2023 (έναντι 12 εκατ. ευρώ το γ' τρίμηνο του 2022, με τεκμαρτή απόδοση 0,08%)», εξηγεί η Goldman Sachs.

«Πιο ελκυστική»

Η ανταμοιβή κινδύνου στην Ελλάδα είναι η πιο ελκυστική και εξακολουθεί να προσφέρει άνοδο, εκτιμά η Morgan Stanley, η οποία τοποθετεί και τη μετοχή της Eurobank στη λίστα με τις «Banks: Financials’ Finest List» από τις επιλογές της στις παγκόσμιες τράπεζες (Global top pick). H έτερη επιλογή της από τον εγχώριο τραπεζικό κλάδο είναι η Τράπεζα Πειραιώς.

«Το 2023 βλέπουμε τρία στοιχεία (μακροοικονομικά δεδομένα, περιθώρια κέρδους και πολλαπλασιαστές αποτίμησης) να καθοδηγούν τα θεμελιώδη μεγέθη και τις επιδόσεις στην ευρύτερη περιοχή. Η Μέση Ανατολή προσφέρει διαρθρωτική ανάπτυξη, αλλά με αντίθετους ανέμους στα περιθώρια κέρδους η υπεραπόδοση μπορεί να επιβραδυνθεί. Η σχέση κινδύνου-απόδοσης στην Ελλάδα φαίνεται πιο ελκυστική, ενώ η Πολωνία εξακολουθεί να προσφέρει άνοδο, με περιορισμένη πτώση και ρευστότητα στη Νότια Αφρική», συνεχίζει η MS.

Όπως αναφέρει, οι προτιμώμενες τραπεζικές μετοχές είναι οι Eurobank και Πειραιώς. Η Eurobank Ergasias έχει ισχυρό ιστορικό διαχείρισης έναντι των ομοειδών της στην Ελλάδα. Έχει προηγηθεί των ομοειδών ελληνικών τραπεζών στην εξυγίανση του ισολογισμού, με δείκτη NPE 5,6% από το γ' τρίμηνο φέτος.

«Αναμένουμε ότι η Eurobank θα είναι βασικός κερδισμένος της ιστορίας ανάκαμψης στην Ελλάδα και προβλέπουμε αύξηση των εξυπηρετούμενων δανείων κατά 5% περίπου έως το 2024. Προβλέπουμε δείκτη αποδοτικότητας ROTE 10,8% περίπου το 2024 έναντι 8,2% το 2021. Η Eurobank έχει ισχυρό ισολογισμό με συνολικό δείκτη κεφαλαίων CAR 17,2% το τρίτο τρίμηνο φέτος και αναμένουμε ότι θα είναι μία από τις πρώτες ελληνικές τράπεζες που θα επαναφέρει τα μερίσματα με τα φετινά κέρδη. H σύσταση είναι «overweight» με τιμή-στόχο στο 1,38 ευρώ και παγκόσμια κορυφαία επιλογή της Morgan Stanley.

Η Tράπεζα Πειραιώς έχει σημειώσει ισχυρή πρόοδο και βελτίωση σε βασικά λειτουργικά μεγέθη. Πιο χαρακτηριστικά: 1. Τα καθαρά έσοδα από τόκους (NII) κατέγραψαν θετική πορεία το β' τρίμηνο του 2022 με +8% διαδοχική αύξηση το γ' τρίμηνο του 2022 και πρόκειται να αυξηθούν με τη βοήθεια της ΕΚΤ και τις αυξήσεις των επιτοκίων τα επόμενα τρίμηνα, 2. Η επέκταση των εξυπηρετούμενων δανείων ήταν 2,3 δισ. ευρώ το εννεάμηνο του 2022, με θετικές προοπτικές για την αύξηση των δανείων το οικονομικό έτος 2023, 3. Η δυναμική των εσόδων από αμοιβές και προμήθειες είναι ισχυρή (+20% σε ετήσια βάση στο εννεάμηνο του 2022), 4. Οι δείκτες NPE είναι μονοψήφιοι στο 8,7% στο εννεάμηνο του 2022, 5. Το πιο σημαντικό, ο δείκτης κεφαλαίων CET1 έχει βελτιωθεί στο 10,4% στο γ' τρίμηνο και αναμένεται να φθάσει το 11% περίπου μέχρι το τέλος του έτους, και 6. Η αποτίμηση της μετοχής της τράπεζας παραμένει ελκυστική στις 0,3 φορές σε όρους δείκτη P/BV το 2023.

Η σύσταση είναι «overweight» και η τιμή-στόχος 1,96 ευρώ ανά μετοχή.

Τέσσερα «buy»

Η HSBC προτιμά την Τράπεζα Πειραιώς και τη Eurobank από την εγχώρια τραπεζική αγορά και είναι οι προτιμώμενες επιλογές της για να «ποντάρουν» οι επενδυτές στις αυξήσεις των επιτοκίων της ΕΚΤ, τις χαμηλές αποτιμήσεις και την ανοδική προοπτική των μεγεθών τους.

Οι συστάσεις είναι «buy» με τιμές-στόχους για την Τράπεζα Πειραιώς στα 3,30 ευρώ από 2,75 ευρώ και 158% περιθώριο ανόδου, για τη Eurobank στο 1,60 ευρώ από 1,75 ευρώ με ανοδικό περιθώριο 58%, για την Αlpha Bank στο 1,40 ευρώ από 1,35 ευρώ με 43% ανοδικό περιθώριο και, τέλος, για την Εθνική Τράπεζα στα 5,20 ευρώ από 4,45 ευρώ με περιθώριο ανόδου 41%.

«Προσαρμόζουμε τις τιμές-στόχους μας για τις νέες μας εκτιμήσεις και το κατά 50 μ.β. υψηλότερο COE -διατηρούμε τις αξιολογήσεις «buy» και για τις τέσσερις τράπεζες. Εξακολουθούμε να πιστεύουμε ότι η Πειραιώς προσφέρει την καλύτερη σχέση κινδύνου-απόδοσης, διαπραγματευόμενη με χαμηλό δείκτη 0,27x P/TBV για 10% απόδοση ROTE το 2023. Μας αρέσει η Eurobank για τον αμυντικό ισολογισμό της, την υψηλή κερδοφορία της και τη δυνατότητα για διανομή μερίσματος στο γ' τρίμηνο του 2023. Θα μπορούσε επίσης να προσφέρει σχετική αξία έναντι της ΕΤΕ, κατά την άποψή μας», εξηγεί η HSBC.

Η βραχυπρόθεσμη πορεία των καθαρών εσόδων από τόκους δικαιολογεί τη θετική στάση με βάση τα discount των μετοχών παρά την υπεραπόδοση φέτος, αφού ο δείκτης P/E υπολογίζεται σε 5,2 φορές το 2023.

Η HSBC προσπαθεί να απαντήσει ένα συχνό ερώτημα των επενδυτών: «Είναι τα καθαρά έσοδα από τόκους- NII καταλύτης αρκετά ισχυρός για να αντισταθμίσουν τα υψηλότερα έξοδα προβλέψεων εν μέσω οικονομικής επιβράδυνσης;». H απάντηση είναι «ναι, με μία επιφύλαξη». Η ανάλυση δείχνει ότι η αύξηση του NII από τώρα μέχρι το τέλος του 2023 υπερτερεί μιας μέτριας αύξησης του κόστους προβλέψεων, αλλά οι δύο δυνάμεις δεν είναι συγχρονισμένες.

Οι αυξήσεις της ΕΚΤ συνεχίζονται και είναι ο θετικός καταλύτης για την ανάπτυξη των μεγεθών των τραπεζών. Η τράπεζα βλέπει ισχυρό άλμα στα καθαρά έσοδα από τόκους τα επόμενα τρίμηνα, που θα λειτουργήσει ως καταλύτης, αν και τα κέρδη θα μπορούσαν να κορυφωθούν στο β' εξάμηνο του επόμενου έτους, καθώς ο κύκλος αύξησης των επιτοκίων ολοκληρώνεται, οι προτιμήσεις των καταθετών αλλάζουν και το κόστος των προβλέψεων αυξάνεται.

Οι πρόσφατες παρατηρήσεις της κυβέρνησης γύρω από τις καταθέσεις, την τιμολόγηση και τις επιδοτήσεις στεγαστικών δανείων ενισχύουν την άποψη αυτή. Ωστόσο, τα βραχυπρόθεσμα NII εξακολουθούν να δικαιολογούν μια εποικοδομητική στάση, δεδομένης της υψηλής συσχέτισης των τιμών των μετοχών με τα κέρδη.

Υψηλά περιθώρια

Η JP Morgan ψηφίζει τις ελληνικές τράπεζες με συστάσεις υπεραπόδοσης (overweight) και υψηλά περιθώρια ανόδου από τα τρέχοντα επίπεδα, ωστόσο η Αlpha Bank είναι τη δεδομένη χρονική στιγμή κορυφαία της επιλογή στην περιοχή της Κεντρικής και Νοτιοανατολικής Ευρώπης (CEEMEA).

«Πολύ υψηλή ανάπτυξη, πολύ υψηλή κερδοφορία, υψηλό ποσοστό δανεισμού, εξυγίανση της αγοράς και δυνητική επιστροφή κεφαλαίου υποστηρίζουν τη θετική μας άποψη για τις ελληνικές τράπεζες. Οι μετοχές της Alpha Bank έχουν υστερήσει σε σχέση με τις ομοειδείς μετοχές της φέτος, παρά την παρόμοια ισχυρή βελτίωση των θεμελιωδών μεγεθών και καλύτερη κερδοφορία (πάνω από 7% δείκτης απόδοσης ROTE). Ο δείκτης P/TBV είναι στις 0,4 φορές για το 2024, είναι φθηνός έναντι της Eurobank και της ΕΤΕ που προσεγγίζουν τις 0,6 φορές και η αγορά θα πρέπει να αρχίσει να αναπτύσσει άνεση, καθώς η δημιουργία απόδοσης ROTE γίνεται πιο ορατή, με ταχύτερη ανάπτυξη δανείων, αύξηση των επιτοκίων και ολοκλήρωση της εξυγίανσης των NPEs. Βλέπουμε 50% περιθώριο ανόδου στην τιμή-στόχο μας τον Ιούνιο του 2024 στο 1,50 ευρώ», εξηγεί η JP Morgan.

Για τις άλλες τρεις τράπεζες προτείνει τιμές-στόχους 2,35 ευρώ για την Τράπεζα Πειραιώς, 1,6 ευρώ για τη Eurobank και 4,70 ευρώ για την Εθνική Τράπεζα.

Macro ώθηση

Τέλος, η Deutsche Bank εξηγεί ότι οι ελληνικές τράπεζες έχουν υπεραποδώσει έναντι των ευρωπαϊκών τραπεζών κατά 25% περίπου φέτος, αντανακλώντας κυρίως την ισχυρή δυναμική ανάκαμψης μετά τη ριζική εξυγίανση των ισολογισμών τους, αλλά εξακολουθούν να παραμένουν εκτός των «ραντάρ» των περισσότερων επενδυτών, εξαιτίας των ανησυχιών ότι «ενδέχεται να είναι πιο επιρρεπείς σε ένα σκηνικό ύφεσης και κατάρρευσης, όπως αποτυπώθηκε στην προηγούμενη κρίση», εξηγεί η Deutsche Bank.

Ο γερμανικός οίκος διατηρεί τη σύσταση «αγορά» για την Εθνική Τράπεζα, με τιμή-στόχο στα 5,10 ευρώ, σύσταση «αγορά» για την Αlpha Bank με τιμή-στόχο στο 1,55 ευρώ, σύσταση «διακράτηση» για τη Eurobank με τιμή-στόχο στο 1,45 ευρώ και για την Τράπεζα Πειραιώς προχωρά σε αύξηση της τιμής-στόχου στο 1,80 ευρώ από 1,60 ευρώ προηγουμένως και σύσταση «διακράτηση».

«Πιστεύουμε ότι υπάρχει ένας συνδυασμός διαφορετικών παραγόντων που οδηγούν σε αυτές τις υπεραποδόσεις των ελληνικών τραπεζών, με αφορμή τις καλές γενικές μακροοικονομικές προοπτικές, καθώς η Ελλάδα πρόκειται να διατηρήσει υψηλότερη αύξηση ΑΕΠ απ’ ό,τι άλλες χώρες της Ε.Ε. Φαίνεται επίσης να συνεχίζει να εφαρμόζει αρκετά ορθόδοξες πολιτικές στην προσπάθειά της για τον έλεγχο του χρέους και την επιτάχυνση των πληρωμών του χρέους προς την Ε.Ε.», συνεχίζει η γερμανική τράπεζα.

«Επιβεβαιώνουμε την άποψή μας ότι οι ελληνικές τράπεζες δεν πρέπει να αγνοούνται πλέον από τους επενδυτές, αν και η σχετικά μικρή κεφαλαιοποίησή τους τις καθιστά ελαφρώς λιγότερο προσιτές για τα μεγάλα κεφάλαια που μπορούν να επενδύσουν σε αυτές», εκτιμά η γερμανική τράπεζα. Oι φόβοι για το πλήγμα εν μέσω οικονομικής ύφεσης φαίνεται να είναι ο κύριος παράγοντας επιφύλαξης των επενδυτών για τις ελληνικές τράπεζες, αλλά διαπιστώνουμε ότι το μεγαλύτερο μέρος της εξυγίανσης έχει εκτελεστεί ή βρίσκεται στο στάδιο της προετοιμασίας.

Τέλος, η DB βλέπει τα κόστη διαχειρίσιμα, με περιορισμένο κίνδυνο, ιδίως για τις τράπεζες με υψηλότερη κάλυψη (ΕΤΕ και Eurobank). Από την άλλη πλευρά, τα κεφάλαια δεν φαίνεται να αποτελούν πλέον απειλή, με την Πειραιώς να βρίσκεται χαμηλότερα, αλλά να ανακάμπτει γρήγορα.