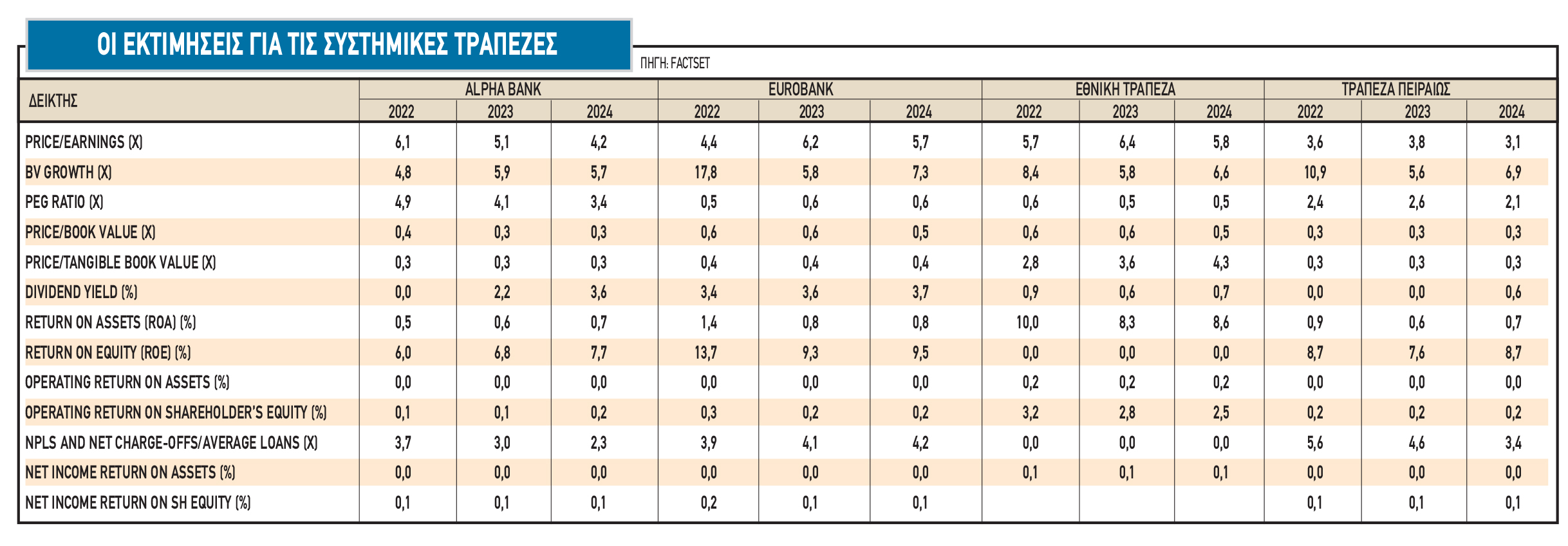

Πού βαδίζουν τώρα οι ελληνικές τράπεζες

Οι εκτιμήσεις για το δ' τρίμηνο της φετινής χρονιάς και το 2023. Τα μηνύματα που έστειλαν οι διοικήσεις από τις τηλεδιασκέψεις με τους αναλυτές. Οι ανοδικές αναθεωρήσεις και οι εκπλήξεις.

Μετά τα αποτελέσματα του γ' τριμήνου 2022 των τραπεζών, οι επενδυτές σκανάρουν ήδη τις εκτιμήσεις για το 2023, πολύ περισσότερο που οι μετοχές τους είχαν κινηθεί με +20% πριν από τα αποτελέσματα. Τα conference calls των τραπεζών, αυτή τη φορά έκρυβαν πολλές εκπλήξεις για τους επενδυτές.

Η Τράπεζα Πειραιώς, που κατά γενική ομολογία έκλεψε την παράσταση, επέδειξε δραστική βελτίωση σε όλους τους τομείς, τόσο για τους δείκτες ισολογισμού όσο και για τους δείκτες της κατάστασης αποτελεσμάτων χρήσης (P&L). Η βελτίωση κατά 200 μονάδες βάσης (μ.β.) του δείκτη κόστους προς βασικά έσοδα στο τρίμηνο, στο γ΄ τρίμηνο, η εκ νέου ενίσχυση της κάλυψης των μη εξυπηρετούμενων ανοιγμάτων και η αύξηση της κεφαλαιακής θέσης CET1 (fully loaded) κατά 330 μονάδες βάσης και 120 μονάδες βάσης αντίστοιχα, ήταν οι θετικότερες εκπλήξεις.

Από το conference call της Πειραιώς έχει σημασία το ότι διατυπώθηκε η εκτίμηση πως, σε αντίθεση με τις ευρωπαϊκές χώρες, η Ελλάδα θα παραμείνει σε πορεία οικονομικής ανάπτυξης και το 2023, αντανακλώντας τον διαφορετικό ρυθμό που βρίσκεται η χώρα στον οικονομικό κύκλο και τη βελτιωμένη ανθεκτικότητα και ανταγωνιστικότητά της. Με βάση αυτό, για το 2023, η Τράπεζα Πειραιώς αναμένει ότι οι ανοδικές τάσεις των εσόδων θα αντισταθμίσουν τυχόν αντίξοες συνθήκες και, ως εκ τούτου, θα συνεχίσει να παράγει ισχυρό οργανικό κεφάλαιο το επόμενο έτος.

Ανοδικές αναθεωρήσεις

H Εθνική Τράπεζα, ενόψει των αβέβαιων προοπτικών για το 2023, εκτίμησε ότι το κόστος κινδύνου (Cost of Risk - CoR) παρέμεινε συντηρητικά κοντά στο όριο των 70 μ.β., ανεβάζοντας την κάλυψη των επισφαλών πελατών ακόμη υψηλότερα στο 82%, μια αύξηση 12% σε σχέση με ένα χρόνο πριν.

Όσον αφορά το μέλλον, η ΕΤΕ αναθεώρησε την καθοδήγηση για το 2022 προς τα πάνω. Το πιο σημαντικό όσον αφορά την κερδοφορία: αναμένει τώρα ότι θα υπερβεί την πρόβλεψή της για την κύρια λειτουργική κερδοφορία του 2022, ύψους 490 εκατ. ευρώ, κατά περίπου 30%. Ως αποτέλεσμα, το guidance για την απόδοση των βασικών ιδίων κεφαλαίων 10% που είχε αρχικά οριστεί για το 2024, θα επιτευχθεί φέτος, δύο ολόκληρα χρόνια νωρίτερα από το χρονοδιάγραμμα.

Στο μέτωπο της ποιότητας ενεργητικού και του κεφαλαίου, η Εθνική Τράπεζα έδωσε μια καθοδήγηση για τον δείκτη NPE στο τέλος του 2022 στο 6% και τον δείκτη CET1 πλήρως φορτισμένο στο 15%. Για το 2023, ωστόσο, ήταν πιο δύσκολη η βεβαιότητα για ανάλογη επίδοση λόγω των ευμετάβλητων συνθηκών.

Παρ' όλα αυτά, σύμφωνα με το βασικό μακροοικονομικό σενάριο της τράπεζας, θα πρέπει να είναι σε θέση να συνεχίσει να βελτιώνει τις χρηματοοικονομικές της επιδόσεις, ιδίως όσον αφορά την κερδοφορία. Ο κύριος μοχλός, φυσικά, θα είναι το υψηλότερο έσοδο από τόκους.

Το τελευταίο σημείο στο οποίο έχει ενδιαφέρον είναι οι πρόσφατες αποφάσεις της ΕΚΤ σχετικά με το TLTRO. Η σταδιακή απόσυρση αυτής της ρευστότητας τα επόμενα τρίμηνα σε συνδυασμό με την ανατιμολόγηση, ενισχύει το ανταγωνιστικό πλεονέκτημα της τράπεζας λόγω της μεγάλης και σταθερής καταθετικής της βάσης, με μερίδιο αγοράς 36% στις καταθέσεις ταμιευτηρίου, οι οποίες μαζί με τις καταθέσεις όψεως και τους τρεχούμενους λογαριασμούς αποτελούν σχεδόν το 90% των συνολικών καταθέσεων και αποτελούν την κύρια πηγή της σημαντικής υπερβάλλουσας ρευστότητάς της, η οποία ανέρχεται σε 7 δισ. ευρώ.

Σταθερή βελτίωση

Για τη Eurobank, το σημαντικό στοιχείο είναι ότι οι βασικές επιχειρησιακές τάσεις συνεχίζουν να βελτιώνονται, με το καθαρό έσοδο σε σύγκριση με το προηγούμενο έτος να αυξάνεται κατά 8%. Τα τέλη και οι προμήθειες αυξήθηκαν κατά 21% αλλά και τα λειτουργικά έξοδα ήταν ελαφρώς αυξημένα κατά 4,7% υψηλότερα σε επίπεδο ομίλου. Ωστόσο, ο δείκτης κόστους προς βασικά έσοδα μειώθηκε στο 46%, μια βελτίωση 3%. Επιπλέον, οι δραστηριότητες εκτός Ελλάδας είχαν ένα ακόμη τρίμηνο σταθερών επιδόσεων, με τα κέρδη να αυξάνονται κατά 39% στο εννεάμηνο και να διαμορφώνονται σε 153 εκατ. ευρώ, κυρίως λόγω της ισχυρής συνεισφοράς της Βουλγαρίας και της Κύπρου.

Η κεφαλαιακή βάση ενισχύθηκε σημαντικά σε ετήσια βάση. Οι επιδόσεις του γ΄ τριμήνου πρόσθεσαν άλλες 20 μονάδες βάσης στους κεφαλαιακούς δείκτες, παρά τη σημαντική παραγωγή νέων δανείων. Ο δείκτης συνολικών κεφαλαίων έφτασε στο 17,2%, αυξημένος κατά 150 μ.β. τους τελευταίους 12 μήνες, ενώ ο δείκτης CET1 με πλήρη φόρτιση αυξήθηκε κατά 190 μ.β. στο 14,2%. Οι προοπτικές για το 2022 είναι υψηλότερες από τις προηγούμενες εκτιμήσεις, συνεπώς αναθεώρησε τους στόχους για τα βασικά λειτουργικά κέρδη ύψους 800 εκατ. ευρώ, τα οποία είναι περίπου 200 εκατ. ευρώ υψηλότερα από τον αρχικό στόχο. Ο πλήρως φορτισμένος δείκτης CET1 αναμένεται να φθάσει το 14,6% μέχρι το τέλος του έτους.

Τέλος, η Alpha Bank εκτιμά ότι η αύξηση του πραγματικού ΑΕΠ αναμένεται να επιβραδυνθεί στο 2,1% το 2023, αλλά υποστηρίζεται κυρίως από τις επενδύσεις, που αναμένεται να αυξηθούν κατά 15%, καθιστώντας τες το μεγαλύτερο συντελεστή στην αύξηση του ΑΕΠ σε αντίθεση με την ιδιωτική κατανάλωση.

H τράπεζα εκτιμά τώρα ότι θα κλείσει το έτος με απόδοση 7% και καθαρά κέρδη περίπου 0,4 δισ. ευρώ, δηλαδή πάνω από 20% πάνω από τις αρχικές προβλέψεις της για το έτος. Το 2023 μπορεί τελικά να αποδειχθεί ένα δύσκολο έτος, αλλά η διοίκηση της Αlpha Bank παραμένει απόλυτα επικεντρωμένη στο να μπορέσει να περάσει αυτή την περίοδο αναταραχής και να αποδώσει. Η τράπεζα εξακολουθεί να χρηματοδοτεί την ανάπτυξη με εσωτερικά μέσα. Η αύξηση των σταθμισμένων ως προς τον πιστωτικό κίνδυνο στοιχείων ενεργητικού λόγω της αύξησης των δανείων ήταν ένας μικρός αντίθετος άνεμος λόγω της αυξημένης εξασφάλισης των ανοιγμάτων με μετρητά.

Συνολικά, η τράπεζα δηλώνει πολύ ικανοποιημένη με τις 60 μονάδες βάσης που προσέθεσε οργανικά στα ίδια κεφάλαιά της. Στην επικαιροποίηση του guidance της, η τράπεζα εκτιμά ότι τα καθαρά έσοδα από τόκους του δ’ τριμήνου αναμένεται να συνεχίσουν να επωφελούνται από τον υψηλότερο όγκο δανείων, καθώς και από τη συνεχιζόμενη αύξηση των επιτοκίων, με αποτέλεσμα για το σύνολο του έτους να ανέλθει σε 1,3 δισ. ευρώ.

Η απώλεια των εσόδων από τόκους από συναλλαγές με NPEs, καθώς και η απώλεια της μεταφοράς TLTRO θα επηρεάσουν τους αριθμούς του επόμενου έτους, εκτιμά η τράπεζα, ενώ η έκδοση προνομιούχων τίτλων υψηλής εξασφάλισης θα έχει μικρό αντίκτυπο δεδομένης της χρονικής συγκυρίας.