Γιατί έχει αλλάξει το επενδυτικό story των ελληνικών μετοχών

Τα νέα δεδομένα στις αγορές, ποια είναι τώρα τα κομβικά σημεία και τι σήμα στέλνει η έκθεση των επαγγελματιών σε μετοχές και ETFs. Οι φόβοι για νέα πρωτόγνωρη παγκόσμια κρίση και τα σενάρια. Ποια είναι η μετοχή του FT 25 που δείχνει την τάση.

Εμφανής αδυναμία της Ευρώπης να εξέλθει από τα ενεργειακά προβλήματα και τη γεωπολιτική κρίση, τούνελ ύφεσης (που μόλις αρχίζει), ενίσχυση των φόβων για μόνιμα υψηλό πληθωρισμό την επόμενη διετία: όλα αυτά τα αρνητικά δεδομένα προκαλούν αλλαγές στη στρατηγική προσέγγιση αρκετών μακροπρόθεσμων (long only) επενδυτών στις μετοχικές αγορές.

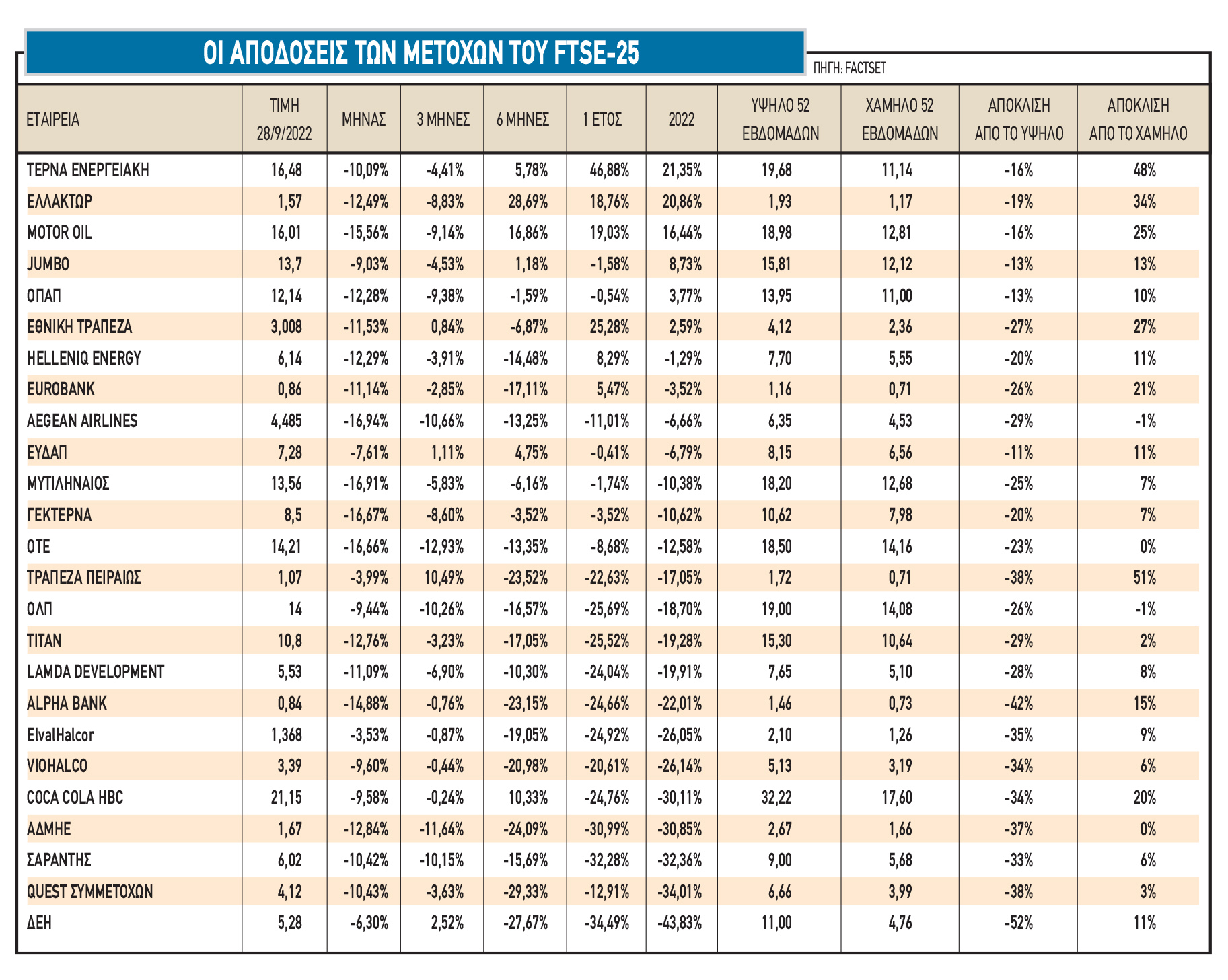

Την ίδια ώρα, και στο Χρηματιστήριο, οι «βαριές» μετοχές κινούνται χωρίς πολλά περιθώρια διαφυγής από τη γενικότερη πτωτική τάση, διαμορφώνοντας ανάλογα το κλίμα και για τις μικρότερες κατηγορίες μετοχών. Η κύρια μετοχή που δείχνει την τάση στην ελληνική αγορά είναι η μετοχή του ΟΤΕ, η οποία τις τελευταίες ημέρες εμφάνισε νέα χαμηλά 52 εβδομάδων.

Αναπόφευκτα, το επενδυτικό story για τις ελληνικές μετοχές αλλάζει, εστιάζοντας σε διαφορετικά δεδομένα και γράφοντας νέα σενάρια.

Μερίδα αναλυτών, επηρεασμένη από τις εξελίξεις στην αγορά ομολόγων του Ηνωμένου Βασιλείου, εκφράζει πλέον ανοιχτά τους φόβους ότι ίσως βρισκόμαστε μπροστά σε μια νέα πρωτόγνωρη παγκόσμια κρίση, στην οποία οδήγησαν η πολυετής διεθνής νομισματική χαλάρωση, τα προγράμματα ποσοτικής στήριξης (QE) των κεντρικών τραπεζών και τα υπέρογκα δημοσιονομικά πακέτα στήριξης για την πανδημία -αν και η πλειονότητα των αναλυτών δεν συμμερίζεται αυτή την άποψη.

Τα επιτόκια ξεκινούν την ανοδική τους πορεία, αλλά όχι από μηδενική βάση όπως στην προηγούμενη περίοδο αύξηση -άρα δεν βρίσκονται σε πολύ χαμηλά επίπεδα. O προηγούμενος ανοδικός κύκλος στις μετοχές χαρακτηριζόταν από τη λογική «TINA» («There is no alternative»), όμως σήμερα τα μικρής διάρκειας και χωρίς κίνδυνο ομόλογα αποδίδουν πάνω από 4%, οπότε μπορούμε να πούμε ότι υπάρχει πράγματι μια πολύ καλή εναλλακτική λύση. Σε αυτό το σκηνικό, δεν είναι μόνο οι επενδυτές στην αγορά μετοχών που γίνονται πιο απαιτητικοί, άρα ζητούν καλύτερες αποτιμήσεις, αλλά αλλάζει και η ελκυστικότητα όλων των αποδόσεων, όπως η αγορά των ακινήτων ή το κόστος χρηματοδότησης στις επενδύσεις.

Το πλέον ανησυχητικό είναι ότι τα παραπάνω θα μπορούσαν να συνοψιστούν ως προάγγελοι μακροπρόθεσμης ύφεσης και bear market σε ευρεία κλίμακα, χωρίς εύκολες λύσεις για την αντιμετώπισή τους, με δεδομένο ότι οι περισσότερες, αν όχι όλες, οι κεντρικές τράπεζες έχουν ήδη αρχίσει να αυξάνουν τα επιτόκια με πιο γρήγορο ρυθμό απ’ ό,τι είχαν δώσει στα προηγούμενα guidance.

Οι αποδόσεις και τα στοιχεία με σημασία

Υπό το παραπάνω πρίσμα και μετά την προσέγγιση νέων χαμηλών έτους τις προηγούμενες ημέρες, πολλές ευρωπαϊκές μετοχικές αγορές καταγράφουν πλέον σημαντική πτώση έως και 12% με αφορμή το κοκτέιλ αυτών των δυσμενών οικονομικών στοιχείων. Ιδιαίτερη σημασία έχουν η πτώση του S&P 500 κατά 8% σε ένα μήνα, του γερμανικού δείκτη DAX κατά 6% στο ίδιο διάστημα και η πτώση του πορτογαλικού δείκτη PSI 20 κατά 12%.

Είναι χαρακτηριστικό ότι η έκθεση των ευρωπαίων hedge fund managers διαμορφώνεται κοντά στα χαμηλότερα επίπεδα της τελευταίας διετίας, σύμφωνα με τα στοιχεία της EPFR για τον Σεπτέμβριο.

Παράλληλα, στα ευρωπαϊκά ETFs, η αύξηση των εκροών ήταν της τάξεως των 5,3 δισ. δολαρίων τον προηγούμενο μήνα, ποσό που αποτελεί ρεκόρ από τον Απρίλιο του 2012, ενώ από τον Απρίλιο του 2022 μέχρι σήμερα οι (συνεχείς) εκροές προσεγγίζουν τα 100 δισ. δολάρια.

Το τεχνικό στοιχείο που αλλάζει επίσης δραματικά την εικόνα των ευρωπαϊκών και των αμερικανικών μετοχών, είναι η επιστροφή της μεταβλητότητας μετά από απουσία 2 χρόνων. Οι δείκτες μεταβλητότητας του S&P 500 και του Euro Stoxx 50 έχουν ξεκινήσει καλπάζουσα ανοδική πορεία εδώ και μερικές μέρες, προσεγγίζοντας υψηλά δεκαετίας. Οι δείκτες volatility είναι κρίσιμο στοιχείο για τη συνέχεια αφού, αν αγγίξουν ακραία επίπεδα, οι επενδυτές θα αναζητήσουν σιγουριά στα ασφαλή καταφύγια, ρευστοποιώντας τοποθετήσεις σε περιουσιακά στοιχεία υψηλού κινδύνου και κυρίως μετοχές.

Στο μείγμα αυτό έρχεται να προστεθεί η άνοδος στα ομόλογα του Νότου, με βασική εστία την Ελλάδα και την Ιταλία, αλλά και μια δόση αβεβαιότητας σε σχέση με τα αποτελέσματα της νομισματικής πολιτικής, που θυμίζουν ξανά στους επενδυτές τα δομικά προβλήματα της Ευρωζώνης.

Ενδεικτικό είναι ότι οι αποδόσεις στα 10ετή ελληνικά ομόλογα προσέγγισαν το 5% στα τέλη Σεπτεμβρίου, το υψηλότερο επίπεδο τα τελευταία έτη, ενώ λ.χ. πριν ένα έτος ήταν στο 1,3% και το 2020 στα επίπεδα του 0,9%, με το spread με τα γερμανικά 10ετή να έχει κινηθεί και πάλι πάνω από τις 250 μονάδες βάσης.

Παρότι δεν είναι πολλοί αυτοί που φοβούνται ότι η Ελλάδα μπορεί και πάλι να αποτελέσει «σκιάχτρο» για τις αγορές, αφού υπάρχει η Ιταλία για να παίξει αυτόν τον ρόλο τώρα, οι φόβοι εξ αντανακλάσεως και οι δευτερογενείς επιπτώσεις μπορεί να χαλάσουν το story της ανάκαμψης, η οποία έτσι και αλλιώς χάνει τη δυναμική της, όπως θα φανεί και στο δ΄ τρίμηνο του έτους, το οποίο δεν επηρεάζεται από τον τουρισμό. Η γεωπολιτική κρίση εισέρχεται σε νέα φάση, πιο περίπλοκη και πιο ανησυχητική απ' ό,τι πριν.

Συγχρόνως, τους διαχειριστές κεφαλαίων έχει αρχίσει να τους απασχολεί το άτυπο trade-off ανάμεσα στα οφέλη και τις ζημίες που προκαλεί η χαμηλότερη ισοτιμία του ευρώ. Από τη μια πλευρά, η αποδυνάμωση του ευρώ ενθαρρύνει τις εκροές από τις μετοχικές αξίες λόγω των προβλημάτων που προκαλεί στην αποτίμησή τους, από την άλλη όμως ενδυναμώνει τις επιχειρήσεις μέσω της θετικής επίδρασης στην κερδοφορία τους, ειδικά σε εκείνες με εξαγωγικό προφίλ. Επίσης, θα πρέπει να ληφθεί υπόψη ότι η ελληνική μετοχική αγορά έχει ίσως την πιο ισχυρή αρνητική συσχέτιση με την πορεία του ευρώ.

Σε αυτό το περιβάλλον η τιμή του δολαρίου είναι τροχοπέδη για τις μετοχές. Όσο η Fed διατηρεί αυστηρή τη ρητορική και την πολιτική της ή οι παγκόσμιες προσδοκίες για την ανάπτυξη δεν πιάνουν το χαμηλό τους, τόσο η αρνητική συσχέτιση μεταξύ του δολαρίου και των περιουσιακών στοιχείων κινδύνου θα παραμείνει. Το δολάριο και η αυστηρή ρητορική της Fed έχει οδηγήσει πάνω από 20% χαμηλότερα τον Nasdaq και τον DAX δημιουργώντας πολλά ερωτήματα. Από τη μια πλευρά, οι χαμηλότερες τιμές στις μετοχές θα βοηθήσουν την επανεκκίνηση της οικονομικής ανάπτυξης, από την άλλη, όμως, η παραμονή του δολαρίου ψηλά θα τροφοδοτήσει τον πληθωρισμό και τις σκέψεις ότι η ανάπτυξη βαίνει μειούμενη στις μεγάλες οικονομίες -και ειδικά στην Ευρώπη.