Επιτυχείς συναλλαγές με CFD

Πώς να συναλλάσσεστε με ευελιξία στις αγορές

Σήμερα, οι επενδυτές διαθέτουν μια τεράστια γκάμα αγορών και στρατηγικών. Σχεδόν κάθε γνωστή μεμονωμένη αξία είναι επενδύσιμη. Ωστόσο, κατά την αγορά και την πώληση πρέπει να αποφασίσουμε για την αξία καθώς και το «κατάλληλο» επενδυτικό εργαλείο. Εκτός από τα πιστοποιητικά μόχλευσης, τα τελευταία χρόνια έχουν καθιερωθεί και τα CFD. Το μεγάλο τους πλεονέκτημα είναι η εξαιρετικά απλή λειτουργία, η οποία επιτρέπει γρήγορες και ευέλικτες συναλλαγές. Αλλά οι επενδυτές πρέπει πάντα να εξασφαλίζουν μια εξελιγμένη διαχείριση κινδύνου, καθώς από τη χρήση των CFD μπορεί να προκύψουν και υψηλές απώλειες.

» Το ακρωνύμιο CFD σημαίνει «Contract for Difference». Αυτό περιγράφει αρκετά καλά τι είναι και πώς λειτουργεί το CFD: η συμφωνία ενός επενδυτή με τον μπρόκερ του για την εκτέλεση διακανονισμού με ρευστά διαθέσιμα στη διαφορά τιμών μεταξύ της τιμής εισόδου και της τιμής εξόδου. Η τιμή του συναλλασσόμενου εργαλείου προκύπτει από το CFD σε αναλογία 1:1. Ιδού ένα απλό παράδειγμα: Ο DAX, λόγου χάριν, συναλλάσσεται στις 10.000 μονάδες. Εάν ο επενδυτής προβλέπει ανοδικές τιμές, αγοράζει ένα CFD (ή περισσότερα, ανάλογα με το μέγεθος του λογαριασμού) στον DAX. Εάν ο δείκτης ανέβει, επομένως και το CFD στις 10.100 μονάδες, ο επενδυτής επιτυγχάνει ένα λογιστικό κέρδος ύψους 100 ευρώ. Τη στιγμή που πουλάει και πάλι το CFD, πιστώνεται αυτό το κέρδος, ενώ ο μπρόκερ προσθέτει στο λογαριασμού του την διαφορά τιμής (100 ευρώ) πολλαπλασιασμένη με τον αριθμό των CFD - μείον τις αμοιβές και τα έξοδα χρηματοδότησης, τα οποία θα συζητήσουμε αργότερα. Το όλο πράγμα λειτουργεί και με άλλες αξίες αναφοράς - όπως μετοχές, εμπορεύματα και συναλλάγματα.

Καμία συναλλαγή

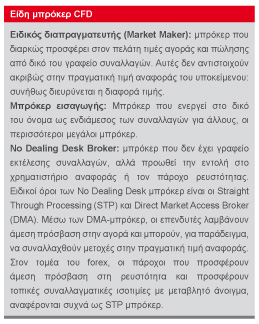

Όπως δείχνει το παράδειγμα, ο επενδυτής συναλλάσσεται CFD εξωχρηματιστηριακά (over the counter - OTC), απευθείας με τον μπρόκερ. Αυτό σημαίνει ότι δεν υπάρχει συναλλαγή με αυτό το εργαλείο. Στην αγορά θα συναλλαχθεί μόνο το υποκείμενο, στο οποίο βασίζεται το CFD και αναφέρεται στην τιμολόγηση του 1:1 - για παράδειγμα, μια μετοχή. Με άλλα λόγια: Ο μπρόκερ «αντανακλά» την τιμή του υποκείμενου στο CFD του και το προσφέρει στους πελάτες του για συναλλαγή. Ο μπρόκερ είναι ο εμπορικός εταίρος των επενδυτών και υπεύθυνος για τη συνεχή παροχή τιμών για όλα τα διαθέσιμα CFD. Στο σημείο αυτό τίθεται το ερώτημα γιατί πρέπει να χρησιμοποιούμε CFD. Εν τέλει, ο κάθε επενδυτής θα μπορούσε απλά να συναλλάσσεται μετοχές απευθείας στο χρηματιστήριο στην ίδια τιμή. Θα είχε επιπλέον το πλεονέκτημα να συναλλάσσεται σε μια «πραγματική» αγορά και δεν θα ήταν εκτεθειμένος σε δυνητικούς κινδύνους εκτέλεσης ή άλλους λόγω του μπρόκερ.

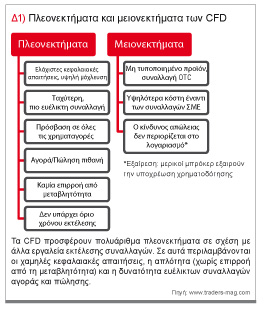

Ωστόσο, τα CFD προσφέρουν μερικά ευδιάκριτα πλεονεκτήματα που καθιστούν το εργαλείο ιδιαίτερα ενδιαφέρον για τους επενδυτές (διάγραμμα 1). Όλα έχουν να κάνουν με τις συναλλαγές. Όπως έχουμε ήδη δει, ο επενδυτής συναλλάσσεται με την τρέχουσα τιμή του υποκειμένου, αλλά έμμεσα, μέσω CFD. Έτσι, μπορεί να συναλλάσσεται συγκεκριμένες μετακινήσεις τιμών του υποκειμένου, χωρίς να το κατέχει στην πράξη, όπως θα συνέβαινε, για παράδειγμα, με την αγορά μιας μετοχής. Αυτό σημαίνει ότι μπορεί απλά να στοιχηματίσει σε πτώση των τιμών, κάτι που συνήθως δεν είναι εύκολα εφικτό με την κανονική συναλλαγή επί μετοχών. Ωστόσο, ως επενδυτής σε CFD δεν έχει τα ίδια δικαιώματα με έναν μέτοχο, για παράδειγμα, δεν έχει δικαίωμα ψήφου. Αυτό που έχει σημασία είναι το υπόλοιπο της διαφοράς τιμής μεταξύ των θέσεων ανοίγματος και κλεισίματος - και αυτή η διαφορά πρέπει να είναι όσο το δυνατόν θετικότερη. Αυτό θα συμβαίνει πάντα, εάν μπορεί να πουλήσει σε συναλλαγή αγοράς πιο ακριβά από ό,τι είχε αγοράσει προηγουμένως. Σε συναλλαγή πώλησης ισχύει ακριβώς το αντίστροφο: θα πρέπει να αγοράσει φθηνότερα από ό,τι είχε προηγουμένως πουλήσει short.

Εφαρμόστε τη μόχλευση

Αλλά δεν είναι μόνο αυτό. Εκτός από την ευελιξία, τα CFD προσφέρουν ακόμα ένα μεγάλο πλεονέκτημα: αντί να πληρώνουμε όπως στις συνήθεις συναλλαγές επί μετοχών για την πλήρη αξία της θέσης, για τα CFD αρκεί η κατάθεση στο λογαριασμό του μπρόκερ μόνο ενός κλάσματος της αξίας με τη μορφή των περιθωρίων ασφάλισης (margin). Αν, για παράδειγμα, θα πρέπει να κατατεθεί ένα περιθώριο ύψους δέκα τοις εκατό, η μόχλευση θα είναι 10. Για περιθώριο πέντε τοις εκατό, η μόχλευση θα είναι 20 και για 1 % θα είναι 100. Ισχύει ο ακόλουθος τύπος: Leverage = 100 / Margin in Percentage

Το ύψος του περιθωρίου ασφάλισης ποικίλλει από μπρόκερ σε μπρόκερ και ανάλογα με το υποκείμενο. Για μετοχές, ανέρχεται συνήθως μεταξύ 5 και 20 τοις εκατό. Για δείκτες και συναλλάγματα, τα ποσοστά περιθωρίου είναι συνήθως πολύ χαμηλότερα, μεταξύ ενός ή ακόμη και μόνο 0,25 τοις εκατό, σε ακραία περίπτωση. Το τελευταίο αντιστοιχεί σε μόχλευση ίση με 400. Αυτό επιτρέπει μεγάλες ευκαιρίες, αλλά επίσης σημαίνει τεράστιους κινδύνους. Οι επενδυτές που δεν το γνωρίζουν αυτό, μπορεί να οδηγηθούν σε μαζικές απώλειες, σε χρόνο μηδέν.

Να έχετε πάντα κατά νου τους κινδύνους

Η μόχλευση υπάρχει επειδή όταν ο επενδυτής συναλλάσσεται με περιθώριο δεν υποχρεούται να καταθέσει ως εγγύηση το πλήρες τίμημα αγοράς του υποκείμενου, αλλά μόνο ένα κλάσμα αυτού του ποσού. Αυτό δεν σημαίνει ότι μπορείτε να κάθεστε και να περιμένετε.

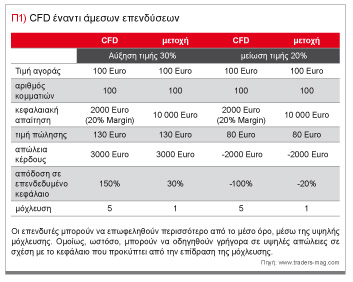

Ορίστε ένα παράδειγμα (Πίνακας 1): αγοράζουμε 100 CFD της μετοχής x, που αξίζει 100 ευρώ. Ο μπρόκερ μας προσφέρει ένα περιθώριο 20 τοις εκατό. Αυτό σημαίνει ότι πρέπει να καταθέσουμε το 20% της συνολικής θέσης μας ως ασφάλεια, άρα 2000 ευρώ (20 ευρώ ανά CFD). Το μέγιστο ρίσκο μας είναι υψηλότερο, επειδή συναλλασσόμαστε μετοχές συνολικής αξίας 10.000 ευρώ (100 ευρώ ανά CFD). Αυτό σημαίνει ότι εάν η μετοχή x πέσει στα 80 ευρώ, χρησιμοποιούμε το περιθώριό μας και θα πρέπει να καταθέσουμε μια νέα πρόσθετη ασφάλεια. Σε ακραίες περιπτώσεις, αυτό συνεχίζεται έως ότου η μετοχή πέσει στο μηδέν. Έτσι, εάν δεν κλείσουμε τη συναλλαγή μας με απώλειες, μπορεί να χάσουμε πολλά περισσότερα από όσα πλήρωσε αρχικά το περιθώριο. Αυτό ισχύει για συναλλαγές με CFD και πρέπει να το έχετε πάντα κατά νου!

Μεγάλα οφέλη

Αν χρησιμοποιηθούν σωστά, τα CFD επιτρέπουν ακόμη και επαγγελματικές συναλλαγές με σχετικά μικρούς λογαριασμούς. Αν θεωρήσουμε ένα θετικό σενάριο για το παράδειγμά μας, όπου η μετοχή X ανεβαίνει στα 130 ευρώ, θα πετύχουμε κέρδος 3000 ευρώ, αν και θα έπρεπε να επενδύσουμε μόνο 2000 ευρώ ως περιθώριο. Πρόκειται για μια απόδοση ύψους 150 τοις εκατό επί του κεφαλαίου που επενδύσαμε, ενώ η συναλλαγή των ίδιων ακριβώς μετοχών θα απέδιδε 30 τοις εκατό επί του επενδεδυμένου κεφαλαίου. Ο λόγος: με καθαρή συναλλαγή επί μετοχών θα έπρεπε να καταβάλουμε την αξία ολόκληρης της θέσης, δηλαδή 10.000 ευρώ (Πίνακας 1).

Πολύ απλά, συναλλαγή πώλησης

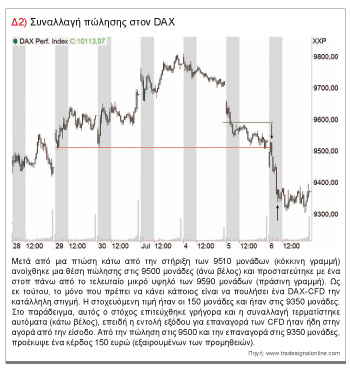

Το διάγραμμα 2 παρουσιάζει μια υποδειγματική συναλλαγή πώλησης του DAX. Μετά από μια πτώση κάτω από την στήριξη των 9510 μονάδων (κόκκινη γραμμή) ανοίχθηκε μια θέση πώλησης στις 9500 μονάδες (άνω μαύρο βέλος) και προστατεύτηκε με ένα στοπ πάνω από το τελευταίο μικρό υψηλό στις 9590 μονάδες (πράσινη γραμμή). Επομένως, το μόνο που πρέπει να κάνει κάποιος είναι να πουλήσει την κατάλληλη στιγμή ένα DAX-CFD. Η στοχευόμενη τιμή ήταν οι 150 μονάδες και αντιστοιχεί σε 9350 μονάδες (κάτω μαύρο βέλος). Στο παράδειγμα, αυτός ο στόχος επιτεύχθηκε σύντομα και η συναλλαγή τερματίστηκε αυτόματα, καθώς η εντολή εξόδου για επαναγορά των CFD ήταν ήδη στην αγορά από την είσοδο. Πουλώντας στις 9500 και επαναγοράζοντας στις 9350 μονάδες, προέκυψε ένα κέρδος 150 ευρώ (μετά την αφαίρεση των αμοιβών). Για επενδυτές με μεγαλύτερο λογαριασμό, όλο το πράγμα μπορεί εύκολα να κλιμακωθεί. Κατά τη συναλλαγή δύο συμβολαίων, το αρχικό ρίσκο θα ήταν 180 και το κέρδος 300 ευρώ, στα τρία συμβόλαια θα ήταν 270 ή 450 ευρώ και ούτω καθεξής. Όπως δείχνει το παράδειγμα, ο επενδυτής CFD, κατά τον προσδιορισμό του κέρδους ή της απώλειας, πρέπει να πολλαπλασιάζει τη διαφορά τιμής με τον αριθμό των μονάδων που κατέχει. Σε αντίθεση με τα warrant, παράγοντες όπως η μεταβλητότητα του υποκείμενου CFD δεν έχουν σημασία και αυτό καθιστά τις συναλλαγές εξαιρετικά απλές. Χρησιμοποιώντας το παράδειγμα, η μόχλευση μπορεί και πάλι να παρουσιαστεί. Εάν στην περίπτωση που μόλις παρουσιάσαμε, ο επενδυτής πρέπει να καταθέσει το 2% της αξίας του DAX, αυτό αντιστοιχεί σε 200 ευρώ ανά CFD. Έτσι, ο επενδυτής χρησιμοποιεί μόχλευση ίση με 50. Αυτό είναι ανεξάρτητο από το αν η συναλλαγή είναι σε κατεύθυνση αγοράς ή πώλησης. Έτσι, και με μικρούς λογαριασμούς, μπορούμε να συναλλασσόμαστε πολλά υποκείμενα και ταυτόχρονα επιτρέπεται διαφοροποίηση των θέσεων.

Προσοχή, κίνδυνος!

Η μόχλευση προκαλεί σε περίπτωση επιτυχίας δυσανάλογα κέρδη. Αλλά τι γίνεται όταν συμβεί το αντίστροφο και ο λογαριασμός δεν έχει πλέον επαρκή κεφάλαια; Τότε είναι η ώρα του αποκαλούμενου «margin call». Αυτό σημαίνει ότι ο πελάτης ενημερώνεται για το margin call και πρέπει έγκαιρα να παράσχει κεφάλαια ή να κλείσει τη θέση. Διαφορετικά, ο μπρόκερ δικαιούται να ρευστοποιήσει τις ανοικτές θέσεις. Όπως στα συμβόλαια μελλοντικής εκπλήρωσης, και στα CFD υπάρχει το γενικό ρίσκο να υπερβεί η απώλεια κεφαλαίου την αξία του λογαριασμού συναλλαγών. (Σημείωση του συντάκτη: ένα συμβόλαιο μελλοντικής εκπλήρωσης είναι ένα δεσμευτικό, τυποποιημένο προθεσμιακό συμβόλαιο μεταξύ δύο εταίρων για την παράδοση ενός υποκείμενου αγαθού σε μια ορισμένη ποσότητα και ποιότητα, σε μια καθορισμένη τιμή στο μέλλον.) Ειδικά με θέσεις μετοχών που διατηρούνται μεταξύ διαδοχικών συνεδριών, κάπου-κάπου προκύπτουν μεγάλα κενά τιμών την επόμενη ημέρα, έτσι ώστε πριν από την είσοδο σε μια θέση πρέπει να καθορίζεται με σαφήνεια η ενδεχόμενη έκταση του ρίσκου και αν έχει νόημα να διατηρηθεί η θέση μεταξύ των συνεδριών. Πάνω από όλα, υπάρχουν ακραία γεγονότα, όπως η απόφαση του Brexit στις 24 Ιουνίου του 2016, που μπορεί σύντομα να μετατραπούν σε εφιάλτη, όταν η διαχείριση κινδύνου και χρημάτων παραβλέπεται. Ιδιώτες επενδυτές που ψάχνουν για μπρόκερ CFD μπορούν να ζητήσουν ειδικούς λογαριασμούς CFD στους οποίους αποκλείεται η υποχρέωση χρηματοδότησης. Ανεξάρτητα από αυτό, ο επενδυτής πρέπει εξ’ αρχής να αποφύγει οπωσδήποτε να βρεθεί σε μια τέτοια κατάσταση, στην οποία το μέγεθος της θέσης του αυξάνεται πάνω από τις δυνάμεις του. Ένας επενδυτής με συνείδηση του ρίσκου δεν πρέπει να βρεθεί στη θέση, ακόμα και σε ακραίες περιπτώσεις, να λάβει margin call.

Τι γίνεται με τα έξοδα;

Φυσικά, το μέγεθος των εξόδων παίζει σημαντικό ρόλο. Στις συναλλαγές CFD υπάρχουν τέσσερις πιθανοί παράγοντες: άνοιγμα, προμήθεια, δαπάνες χρηματοδότησης και διαφορά τιμής. Το άνοιγμα (άνοιγμα τιμών μεταξύ αγοράς και πώλησης) ισχύει για όλα τα αξιόγραφα και τα παράγωγα. Ωστόσο, το ποσό μπορεί να ποικίλλει από πάροχο σε πάροχο. Συνήθως, το άνοιγμα βασίζεται στη σχετική αγορά και τη ρευστότητά της. Μπρόκερ CFD με Direct Market Access (DMA) προσφέρουν στον επενδυτή τις αρχικές τιμές της κάθε αγοράς. Για παράδειγμα, μπορεί να πουλήσει τη μετοχή X ταυτόχρονα για 99,95 ευρώ ή να την αγοράσει για 100,05 ευρώ, που εκείνη τη στιγμή αντιστοιχεί στην Xetra-reference-price. Κατά την εκτέλεση, οι μπρόκερ DMA υπολογίζουν ιδιαίτερα τις πρόσθετες προμήθειες από τις μετοχές (αγοράς και πώλησης). Ενώ το άνοιγμα λαμβάνεται απευθείας από την αγορά, ο μπρόκερ πρέπει επίσης να υπολογίζει μια αμοιβή για την εκτέλεση της υπηρεσίας. Μπρόκερ CFD που ενεργούν επίσης ως ειδικοί διαπραγματευτές παρέχουν, από την άλλη, δικές τους τιμές για το αντίστοιχο υποκείμενο, που παρεκλίνουν ελάχιστα από την αρχική πορεία. Συνήθως, τα ανοίγματα είναι στη συνέχεια ευρύτερα από ό,τι στην αγορά αναφοράς. Ως εκ τούτου, πολλοί από αυτούς τους μπρόκερ παραιτούνται από τις επιπλέον προμήθειες. Ειδικότερα, τα CFD σε δείκτες, εμπορεύματα ή συναλλάγματα παραμένουν συχνά χωρίς προμήθεια. Μερικές φορές, υπάρχουν και μοντέλα μεικτής αμοιβής. Ο τρίτος παράγοντας κόστους, το κόστος χρηματοδότησης, είναι κρίσιμος, ειδικά για μεγαλύτερες χρονικές περιόδους εκμετάλλευσης. Αυτό το κόστος προκαλείται από τη συναλλαγή περιθωρίου, όπου ο επενδυτής καταθέτει μόνο ένα μικρό μέρος της αξίας της θέσης ως ενέχυρο. Το υπόλοιπο μέρος χρηματοδοτείται από τους μπρόκερ που για αυτό το σκοπό υπολογίζουν ένα επιτόκιο. Το όλο πράγμα μπορεί να συγκριθεί με ένα βραχυπρόθεσμο δάνειο που λαμβάνει ο επενδυτής από τον μπρόκερ. Τα έξοδα χρηματοδότησης υπολογίζονται από ένα overnight rate του εθνικού νομίσματος και ένα vendor-dependent premium ύψους 2%-4%. Στη ζώνη του ευρώ, ως overnight rate χρησιμοποιείται συνήθως το EONIA (Euro Overnight Index Average). Ο τελευταίος παράγοντας κόστους είναι η διαφορά τιμής. Αυτή λαμβάνει χώρα κυρίως σε γρήγορες αγορές, όταν οι τιμές μετακινούνται απότομα και οι εντολές εκτελούνται κοντά στη limit- ή stop-order. Τα κόστη της διαφοράς τιμής προκύπτουν συχνά από stop-order, ενώ από limit-orders (εντολές ορίων) μερικές φορές μπορεί να επιτευχθεί ακόμη και θετική διαφορά τιμής (καλύτερη απόδοση από την προτεινόμενη οριακή τιμή).

Η αγορά CFD στη Γερμανία

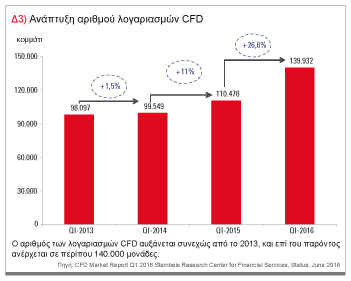

Ας δούμε τώρα πού στέκεται η αγορά CFD στη Γερμανία, μια από τις ομολογουμένως πληρέστερες και αρτιότερες αγορές σε CFD αλλά και σημείο αναφοράς για κάθε trader. Κατά το πρώτο τρίμηνο του 2016, ο αριθμός των λογαριασμών CFD, σύμφωνα με την Ένωση CFD, ανήλθε κοντά στους 140.000, περίπου 27 τοις εκατό περισσότεροι σε σύγκριση με το προηγούμενο έτος (διάγραμμα 3).

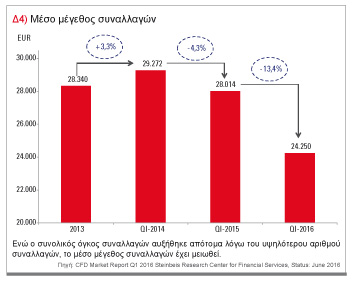

Ο αριθμός των συναλλαγών ήταν 21 εκατομμύρια και ο συνολικός όγκος συναλλαγών ήταν 504 δισεκατομμύρια ευρώ. Το τελευταίο αναφέρεται στον μετακινούμενο όγκο για το υποκείμενο αγαθό, δηλαδή, στις πραγματικές, πλήρεις θέσεις (όχι μόνο το περιθώριο). Βάσει των ανωτέρω στοιχείων για τον όγκο συναλλαγών και τις συναλλαγές μπορούμε να πούμε ότι ο μέσος όγκος ανά συναλλαγή μειώθηκε (διάγραμμα 4).

Δεν αποτελεί έκπληξη το γεγονός ότι οι δείκτες μετοχών συνεχίζουν να βρίσκονται στην κορυφή της λίστας των ιδιωτών επενδυτών CFD (διάγραμμα 5).

Ακολουθεί το ξένο συνάλλαγμα και τα εμπορεύματα, σε σημαντική απόσταση. Οι μετοχές κάλυψαν μόνο το ένα τοις εκατό του συνόλου των συναλλαγών CFD.

Συμπέρασμα

Τα CFD επιτρέπουν στους επενδυτές να συναλλάσσονται απλά και ευέλικτα, όσο ποτέ. Το εργαλείο, συνεπώς, γίνεται ορθώς όλο και πιο δημοφιλές. Δίχως να χρειάζονται αριθμοί αξιόγραφων, γίινεται εύκολα εφικτή η συναλλαγή αγοράς ή πώλησης για το διαθέσιμο υποκείμενο. Πέραν του ότι η επιλογή των υποκείμενων αγαθών είναι ήδη πολύ μεγάλη, και οι υπηρεσίες του μπρόκερ βελτιώνονται λόγω του αμοιβαίου ανταγωνισμού. Επίσης, η ειδικά ιδρυθείσα Ένωση CFD συμβάλλει σε αυτό και εκπροσωπεί τα συμφέροντα των μπρόκερ CFD και θα ήθελε να καταστήσει το εργαλείο δημοφιλές μεταξύ των επενδυτών. Ωστόσο, θα πρέπει πάντα να έχετε κατά νου ότι τα CFD, παρόλη την απλότητα και την ευελιξία, είναι πολύ επικίνδυνα προϊόντα που πρέπει να συναλλάσσονται μόνο με εξελιγμένη διαχείριση κινδύνου. Επιπλέον, τα CFD, όσον αφορά τον κανονισμό, έχουν ένα μικρό μειονέκτημα επειδή είναι ένα προϊόν που δεν είναι εισηγμένο σε επίσημο χρηματιστήριο και συνεπώς δεν ελέγχεται. Έτσι οι επενδυτές είναι εκτεθειμένοι σε counterparty risk (εξαιρετικά απίθανο). Σε άμεση σύγκριση με τα ΣΜΕ, στα CFD οι δαπάνες συναλλαγής είναι υψηλότερες. Στην πράξη, ωστόσο, για την πλειονότητα των επενδυτών αυτό δεν αποτελεί ζήτημα. Τέλος, η συναλλαγή συμβολαίων μελλοντικής εκπλήρωσης έχει νόημα μόνο για σχετικά υψηλού μεγέθους λογαριασμούς. Συνολικά, μπορούμε να πούμε ότι τα CFD αποτελούν ένα συναρπαστικό προϊόν για ιδιώτες επενδυτές με βραχυπρόθεσμο ως μεσοπρόθεσμο ορίζοντα, με την αντίστοιχη ανοχή ρίσκου και την απαραίτητη τεχνογνωσία. «