Η οπτική προσέγγιση στις συναλλαγές

Τα μυστικά του επιτυχημένου trading από ένα «γκουρού» των αγορών.

Ο Gil Morales είναι trader και διευθύνων σύμβουλος της Gil Morales & Company LLC, μιας καταχωρημένης συμβουλευτικής εταιρείας επί επενδύσεων, και συντάκτης των εκθέσεων Gilmo (www.gilmoreport.com).

Είναι επίσης ιδιοκτήτης και διευθυντής των «MoKa Investors LLC» και «Virtue of Selfish Investing LLC» και, μαζί με τον συνάδελφό του Dr. Chris Kacher, συντάκτης και συνιδρυτής της www.selfishinvesting.com. Από κοινού με τον Dr. Karcher συνέγραψαν το μπεστ σέλερ «Trade Like An O’Neil Disciple: How We Made 18,000% in the Stock Market» (John Wiley & Sons, Αύγουστος 2010), «In the Trading Cockpit with the O’Neil Disciples» (John Wiley & Sons, Δεκέμβριος 2012), και το πιο πρόσφατο βιβλίο του «Short-selling with the O’Neil Disciples: Turn to the Dark Side of Trading» (John Wiley & Sons, Μάιος 2015).

Ο Μοράλες υπήρξε παλαιότερα διαχειριστής χαρτοφυλακίων για την William O’Neil + Co. Inc., όπου εργάστηκε από το 1995 έως το 2005. Από κοινού με τον William J. O’Neil, συνέγραψαν ένα βιβλίο για τις πωλήσεις short (How to Make Money Selling Stocks Short» - John Wiley & Sons, 2004).

TRADERS´: Πότε ακούσατε για πρώτη φορά για το χρηματιστήριο και τις συναλλαγές;

Morales: Ήταν στα τέλη της δεκαετίας του 1970 και στις αρχές της δεκαετίας του 1980, όταν παρακολούθησα μαθήματα για την ανάλυση των χρηματοοικονομικών αγαθών στο Πανεπιστήμιο του Στάνφορντ ως μέρος των σπουδών μου στα οικονομικά. Αν και δεν προέρχομαι από πλούσια οικογένεια, είχα κάποιους στενούς φίλους στο Στάνφορντ που μιλούσαν τακτικά για τα χαρτοφυλάκια των μετοχών τους. Περιστασιακά, ζητούσαν τη συμβουλή μου και ένας φίλος μου έδωσε τότε την ώθηση για να γίνω χρηματιστής. Είπε κατά λέξη ότι ήμουν πιο έξυπνος από τον χρηματιστή του. Το σκέφτηκα αυτό για λίγο, έως ότου άρχισα να εργάζομαι το 1991 στη Merrill Lynch, στο Μπέβερλι Χιλς της Καλιφόρνιας. Τότε έψαχνα απλά για μια δουλειά που θα μου έδινε πραγματικά χρήματα. Πριν από αυτό, είχα εργαστεί ως γραφίστας και εικονογράφος και προσπαθούσα να κτίσω μια καριέρα ως γελοιογράφος. Μερικά από τα καρτούν μου μπορούν ακόμα να βρεθούν στο Amazon, αν κάνετε αναζήτηση για μένα ως συγγραφέα. Ίσως να είμαι το μοναδικό πρόσωπο στον πλανήτη που έχει δημοσιεύσει τόσο δικά του καρτούν όσο και βιβλία για τις χρηματαγορές.

TRADERS´: Τι μάθατε στη Merrill Lynch;

Morales: Όταν ξεκίνησα, στην αρχή πουλούσα κάθε πιθανό οικονομικό προϊόν. Αυτά είναι, εκτός από τις μετοχές, όλο το φάσμα των ομολόγων μέσω επενδυτικών ταμείων και ασφαλιστικών εταιρειών, ακόμη και δάνεια. Με την πάροδο του χρόνου, ανέπτυξα περισσότερο ενδιαφέρον για τις μετοχές και μπόρεσα να κερδίσω όλο και περισσότερους πελάτες που σε μεγάλο βαθμό επένδυαν τα χρήματά τους σε μετοχές. Εκείνη την εποχή εργαζόμουν εντατικά πάνω στην ιδέα ότι μπορείς να βγάλεις χρήματα με συναλλαγές επί μετοχών. Σταδιακά, διάβασα όσα περισσότερα βιβλία μπορούσα σχετικά με το χρηματιστήριο. Μεταξύ αυτών, διάβασα και το εξαιρετικό βιβλίο του William J. O’Neil με τίτλο «How to Make Money in Stocks». Καθώς είμαι ιδιαίτερα οπτικός τύπος - λογικό, καθώς υπήρξα γραφίστας, εικονογράφος και γελοιογράφος - εστίασα αμέσως στις πληροφορίες που δίνει ένα διάγραμμα. Μέχρι σήμερα, όσον αφορά τις συναλλαγές μου, εμμένω σε μεγάλο βαθμό σε μια οπτική προσέγγιση και βασίζομαι κυρίως σε ό,τι βλέπω στα διαγράμματα.

TRADERS´: Τι έχει αλλάξει στην προσέγγισή σας στις αγορές με την πάροδο του χρόνου;

Morales: Μία από τις αρχικές αδυναμίες μου ήταν ότι ένιωθα να ελκύομαι με μαγικό τρόπο από τις μετοχές με χαμηλή αξία και χαμηλό όγκο. Συνέβη και προηγουμένως να έχω αποκτήσει μια πολύ μεγάλη θέση σε μετοχή με όγκο συναλλαγών μόνο 100.000 ή 200.000 τεμαχίων ανά ημέρα. Μόνο όταν διαχειρίστηκα χρήματα για τον Bill O’Neil, άρχισα σιγά-σιγά να μαθαίνω την αρχή «Big-Stock-principle». Καθώς οι αγορές των θεσμικών επενδυτών προκαλούν μεγάλες μετακινήσεις στις κορυφαίες μετοχές, τείνουν επίσης και σε μεγάλους όγκους συναλλαγών με μέσο όρο το ένα εκατομμύριο μετοχές ή περισσότερο ανά ημέρα. Σε κάθε ανοδική αγορά, οι θεσμικοί επενδυτές τείνουν να συναλλάσσονται τέτοιες «μεγάλες μετοχές» και να τις υποστηρίζουν, το οποίο αντικατοπτρίζεται στον μέσο ημερήσιο όγκο συναλλαγών τους. Μετοχές με όγκο συναλλαγών περίπου 100.000 τεμαχίων ανά ημέρα δεν προτιμώνται από τους θεσμικούς επενδυτές με μεγάλες θέσεις, καθιστώντας απίθανη τη στήριξή τους από αυτούς. Έτσι, στην αρχή, βρέθηκα συχνά να έχω κολλήσει με μια μεγάλη θέση σε μετοχή χαμηλού όγκου, που είχε φτάσει στο χαμηλό της σημείο. Σήμερα προσπαθώ να εκτιμώ τη δυναμική της μεγάλης μετοχής που κάνει τους θεσμικούς επενδυτές να ανοίγουν μια κατάλληλη θέση. Αυτό σημαίνει ότι ψάχνω για ενεργά συναλλασσόμενες μετοχές με ισχυρό θέμα επένδυσης που δικαιολογεί ένα σταθερό ενδιαφέρον για τη θέση. Εδώ συγκεκριμένα περιλαμβάνονται οι Apple (AAPL), Amazon.com (AMZN), Tesla Motors (TSLA) και Facebook (FB).

TRADERS´: Έχουν αλλάξει άλλα πράγματα στις συναλλαγές σας;

Morales: Άλλη μια μεγάλη αποκάλυψη για τις μεθόδους μου ήταν η συνειδητοποίηση ότι η δεκαετία του 2000 δεν συγκρινόταν με εκείνη του 1990. Σε σύγκριση με την παραβολική μετακίνηση από το 1991 έως το 2000, η περίοδος μετά το Μάρτιο του 2000 ήταν πολύ πιο ευμετάβλητη και ορισμένη από εύρη συναλλαγών. Στη δεκαετία του 1990 μπορούσες ακόμη να αντιμετωπίσεις μεγάλα μεγέθη απωλειών. Η αγορά σε τιμωρούσε πολύ λιγότερο επειδή προσέφερε πολλές ευκαιρίες για να επανορθώσεις. Με βάση τη δράση τιμών που υπήρχε τότε, μπορούσα πολύ εύκολα να ανταπεξέλθω σε ένα μέγεθος απωλειών της τάξης του 30% με 50%. Κατά την πρώτη δεκαετία της νέας χιλιετίας, ιδιαίτερα μετά το 2008, έπρεπε να κάνω κάποιες πολύ σημαντικές αλλαγές στη διαχείριση κινδύνου. Ειδικά στην πλευρά της πώλησης όπου κατά το παρελθόν είχα τα μεγαλύτερα μεγέθη απωλειών. Αυτό με οδήγησε στην ανάπτυξη ορισμένων εργαλείων και τεχνικών με τις οποίες μπορώ σήμερα να ελέγχω το ρίσκο με μεγαλύτερη ακρίβεια. Τώρα, αναπόσπαστο μέρος των μεθόδων μου αποτελεί το κυνήγι βραχυπρόθεσμων, παρά μεσοπρόθεσμων στοχευόμενων κερδών και, την ίδια στιγμή, επιτυγχάνω μια πιο ενεργή προσέγγιση στον έλεγχο του ρίσκου.

TRADERS´: Ποια συγκεκριμένα στησίματα χρησιμοποιείτε σήμερα και σε ποιο χρονικό πλαίσιο συναλλάσσεστε;

Morales: Νομίζω ότι δεν πρέπει κάποιος να σταματά στις παραδοσιακές συναλλαγές ξεσπάσματος και σε άλλες δημοφιλείς προσεγγίσεις. Η απλή καταδίωξη της ισχύος δεν είναι πλέον όσο αποτελεσματική υπήρξε στις δεκαετίες του 1990 και 2000. Αυτός είναι ο λόγος που ψάχνω για πρώιμες εισόδους και μια τεχνική που αποκαλώ «BIWIQ» - «Buy it When it’s quiet». Στην πλευρά της αγοράς, δεν αγοράζω ξεσπάσματα αλλά εστιάζω στην εύρεση μιας εποικοδομητικής αδυναμίας μετά από μια επίδειξη της ισχύος. Δεν βιώνουμε πλέον τις αποκαλούμενες «αγορές ορμής» της δεκαετίας του 1990. Ο κόσμος γνωρίζει πολλές τυποποιημένες μεθόδους που έχουν χάσει την αποτελεσματικότητά τους. Στην πλευρά της πώλησης, ψάχνω για στησίματα όπως τα Shoulder-Head-and-Shoulders-Top, Late-Stage-Failed-Base-Top (LSFB) και Punchbowl-of-Death-Top (POD), που περιγράφονται με περισσότερες λεπτομέρειες στο τελευταίο μου βιβλίο σχετικά με τις πωλήσεις με τίτλο «short selling with the O’Neil Disciples». Γενικά, εστιάζω στα ημερήσια διαγράμματα, αν και χρησιμοποιώ επίσης εβδομαδιαία διαγράμματα για συναλλαγές σε γενικά μακροοικονομικό πλαίσιο. Επίσης, μερικές φορές χρησιμοποιώ το διάγραμμα των 5 λεπτών για ακριβή ενδοημερήσιο συγχρονισμό, τόσο για την πλευρά της αγοράς όσο και της πώλησης.

TRADERS´: Παρακαλώ, δώστε μας περισσότερες λεπτομέρειες. Πώς επιλέγετε τις εισόδους και τις εξόδους σας και πού τοποθετείται τα στοπ και τα στοχευόμενα κέρδη στις συναλλαγές σας;

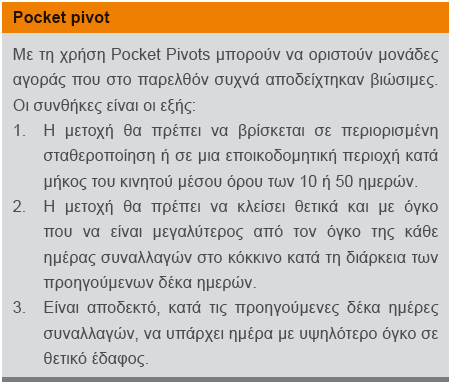

Morales: Κατά κανόνα, ψάχνω για πρώιμη είσοδο σε σχηματισμούς βάσης ή σε σταθεροποιήσεις. Η τιμή σηματοδοτεί αρχικά ένα σημείο εισόδου με βάση τα Pocket-Pivots (δείτε το πλαίσιο πληροφοριών). Όταν εμφανίζεται ένα τέτοιο σημείο σε χαμηλό, ψάχνω πάντα για μια υποχώρηση με πολύ χαμηλό όγκο και κοιτάζω τον εκθετικό κινητό μέσο όρο των 10 ή 20 ή τον κινητό μέσο όρο των 50 ή 200. Και μου αρέσει να βλέπω ότι κατά την υποχώρηση ο όγκος μειώνεται κατά 35% έως 50% κάτω από τον μέσο ημερήσιο όγκο. Αν συμβαίνει αυτό, είναι για μένα, λόγω του οτι στεγνώνει ο όγκος , μια αποκαλούμενη μέρα «βουντού» (VDU). Επίσης, συχνά εξετάζω μετοχές που έχουν πολλαπλά σημεία καμπής κατά μήκος των χαμηλών μιας ενδεχόμενης νέας βάσης το οποίο αποκαλώ «Roundabout» - Pocket pivots. Συνήθως υποδεικνύουν ότι η μετοχή έχει «στρογγυλέψει» το χαμηλό μιας νέας βάσης και αρχίζει να συνέρχεται. Τα Pocket Pivots κατά μήκος των χαμηλών χρησιμεύουν ως το πρώτο σημείο αναφοράς ενός turnaround και αποκατάστασης. Μόλις μια μετοχή σπάσει στη συνέχεια, μπορώ συχνά να πουλάω στο σπάσιμο.

TRADERS´: Συναλλάσσεστε μόνο σε σταθεροποιήσεις τιμών;

Morales: Χρησιμοποιώ επίσης ορισμένα ανοδικά κενά (κενά τιμών) ως σημεία αγοράς. Έχουμε διαπιστώσει ότι ένα ισχυρό ανοδικό κενό σε μια κορυφαία μετοχή μπορεί συχνά να αγοραστεί με ένα στοπ στο χαμηλό ημέρας. Αυτό είναι αποτελεσματικό επειδή οι μάζες αξιολογούν τέτοιες μετακινήσεις ως εξαιρετικά υπερβολικές. Αλλά μπορείτε να ελαχιστοποιήσετε το ρίσκο όσο το δυνατόν περισσότερο και την ίδια στιγμή να επωφεληθείτε από μια δυνητικά εκρηκτική μετακίνηση με τη χρήση πολύ συγκεκριμένων παραμέτρων εκτέλεσης συναλλαγών. Στην πλευρά της πώλησης ψάχνω μετοχές που δείχνουν μοτίβα κορυφής στο εβδομαδιαίο τους διάγραμμα. Μόλις μια μετοχή διαπεράσει ένα σημαντικό επίπεδο στήριξης - για παράδειγμα, τον κινητό μέσο όρο των 50 περιόδων – προσπαθώ να πουλήσω μετά από ένα ράλι με χαμηλό όγκο. Ειδικότερα, ψάχνω για ράλι στα οποία ο όγκος κάθε μέρα οπισθοχωρεί. Οι ημέρες κατά τις οποίες η μετοχή προσεγγίζει το προηγούμενο επίπεδο στήριξης παρουσιάζουν εξαιρετικά χαμηλές τιμές όγκου «Βουντού». Μόλις ανοίξω μια θέση πώλησης κατά τη διάρκεια ενός ράλι, ψάχνω για ένα καθοδικό ξέσπασμα που να πέφτει κάτω από το προηγούμενο χαμηλό του μοτίβου. Αυτό οι μάζες το βλέπουν συνήθως ως ξέσπασμα που καθιστά το σύνολο πολύ προφανές αλλά συχνά οδηγεί σε αντίθετο ράλι. Αυτό το φαινόμενο το ονομάζω Shortfall-Movement και Recovery-Movement. Οι μάζες μπορεί να παραπλανηθούν από τη διάσπαση της «στήριξης» καθώς η μετοχή πέφτει κάτω από ένα προηγούμενο χαμηλό. Όταν η μετοχή ανακάμπτει και πάλι, βλέπω αν ο όγκος επανέρχεται και ανοίγω ξανά μια θέση πώλησης.

TRADERS´: Μπορείτε παρακαλώ να μας δείξετε πώς εφαρμόζετε τις μεθόδους σας με βάση κάποιες πρόσφατες συναλλαγές σας;

Morales: Ευχαρίστως. Στα διαγράμματα που βλέπετε χρησιμοποιώ έναν απλό κινητό μέσο όρο δέκα ημερών (Moving Average: MA) σε ροζ χρώμα, έναν πράσινο εκθετικά εξομαλυσμένο MA 20 ημερών, έναν μπλε MA 50 ημερών και έναν κόκκινο MA 200 ημερών. Το διάγραμμα 1 δείχνει ένα στήσιμο της Amazon.com (AMZN). Αυτό ξεκίνησε ως ανοδικό κενό, το οποίο ήταν κατάλληλο για σημείο αγοράς. Μεταξύ των μέσων Νοεμβρίου και του τέλους Δεκεμβρίου του 2015, η μετοχή σχημάτισε μια πλάγια σταθεροποίηση πριν από το ξέσπασμα. Στις περισσότερες περιπτώσεις, στην πορεία τέτοιων ξεσπασμάτων πουλάω. Το διάγραμμα 2 δείχνει την Mobileye (MBLY) στην πλευρά της πώλησης. Η μετοχή παρουσίασε στα μέσα Αυγούστου του 2015 ένα καθυστερημένο ξέσπασμα, αλλά γρήγορα απέτυχε. Στην πραγματικότητα, ανέμενα επίσης το σχηματισμό του μακρομοτίβου που έλαβε χώρα στο εβδομαδιαίο διάγραμμα. Το αποτυχημένο ξέσπασμα οδήγησε σε ευκαιρία πώλησης, η οποία υλοποιείται μόνο με το σπάσιμο προς τα κάτω και διαμέσου της κορυφής του προηγούμενου σχηματισμού σημαίας. Μετά από αυτό, η μετοχή υποχώρησε έως τα τέλη Αυγούστου όπου έπιασε τον MA των 50 ημερών και η μετοχή μπορούσε πάλι να πουληθεί. Η πτώση κάτω από τα προηγούμενα χαμηλά στα τέλη Αυγούστου ήταν ένα καλό σημείο για κλείσιμο της θέσης πώλησης.

.jpg)

TRADERS´: Τι γίνεται με τις συναλλαγές με απώλειες; Θα θέλαμε να μάθουμε πώς τις αντιμετωπίζετε.

Morales: Η Salesforce.com (CRM) παρουσίασε ένα ανοδικό κενό που ήταν ιδανικό για αγορά, το οποίο τελικά απέτυχε (διάγραμμα 3). Καθώς η μετοχή ήταν πολύ ευμετάβλητη, θα έπρεπε κανείς να χρησιμοποιήσει μια επιπρόσθετη πτώση τιμής κατά δύο ή τρία τοις εκατό κάτω από το χαμηλό της ημέρας κατά την ημέρα του ανοδικού κενού, προτού ενεργοποιηθεί στοπ. Προσέξτε πώς προσπάθησε η μετοχή να κρατήσει την στήριξη ακριβώς κατά μήκος του ΜΑ των 20 ημερών, προτού σχηματίσει ένα καθοδικό κενό και διασπάσει τον MA των 50 ημερών. Κατά τη γνώμη μου, η μετοχή δεν ήταν σε θέση να κρατήσει τον EMA των 20 ημερών, το καλύτερο σήμα πώλησης. Η αδύναμη απόδοση της μετοχής ήταν ήδη ένα προειδοποιητικό σήμα επειδή μετά από το ανοδικό κενό, η μετοχή δεν ανέβηκε σημαντικά.

.jpg)

TRADERS´: Πώς θα ορίζατε γενικά ένα κατάλληλο για αγορά ανοδικό κενό;

Morales: Ορίζεται ως εξής:

1. Η μετοχή ανεβαίνει κατά τις τελευταίες 40 ημέρες συναλλαγών κατά τουλάχιστον 0,75 φορές το μέσο πραγματικό εύρος της (ATR). Ωστόσο, υπάρχουν περιπτώσεις στις οποίες οι εβδομάδες είναι το ίδιο ευμετάβλητες όσο και πριν από το ανοδικό κενό ώστε οι 0,75 φορές να μην επαρκούν. Αν το κενό στο μοτίβο του διαγράμματος δεν είναι μοναδικό, θα πρέπει να το αποφεύγετε.

2. Ο όγκος κατά την ημέρα των ανοδικών κενών πρέπει να είναι τουλάχιστον 1,5 φορά, ή το 150% των ΜΑ 50 του ημερήσιου όγκου συναλλαγών. Η μετοχή πρέπει μόλις να βγαίνει από έναν σχηματισμό βάσης. Μόλις η μετοχή αγγίξει ένα ενδοημερήσιο χαμηλό την ημέρα του ανοδικού κενού, χρησιμοποιούμε αυτό το χαμηλό ως σήμα εξόδου. Ανάλογα με το πόσο ευμετάβλητη τείνει να είναι η μετοχή, μπορούμε να χρησιμοποιήσουμε το αντίστοιχο χαμηλό ως στοπ ή να δώσουμε έναν αέρα δύο έως τρία τοις εκατό στη βάση.

TRADERS´: Έχετε ένα παράδειγμα για το πώς λειτουργεί αυτό σε μια ιδανική περίπτωση;

Morales: Ένα καλό παράδειγμα είναι η FireEye (Feye) τον Ιανουάριο του 2014 (διάγραμμα 4). Η μετοχή δημοσιεύτηκε στα τέλη Σεπτεμβρίου του 2013 και κατά τους επόμενους τρεις μήνες διαμόρφωσε μια μακρά σταθεροποίηση. Στις αρχές Ιανουαρίου του 2015, η μετοχή, με ένα κενό, άφησε πίσω αυτό το μοτίβο και ξεκίνησε μια τεράστια ανοδική μετακίνηση. Συχνά το πρώτο ανοδικό κενό μετά από μια πρόσφατη IPO είναι αρκετά κερδοφόρο.

.jpg)

TRADERS´: Τι γίνεται με την αντίθετη περίπτωση - το καθοδικό κενό για την είσοδο σε θέση πώλησης;

Morales: Ένα καθοδικό κενό για την πλευρά της πώλησης μοιάζει με ένα κατάλληλο για αγορά ανοδικό κενό, αλλά με αντίθετο πρόσημο. Έτσι, το υψηλό ημέρας για την ημέρα του καθοδικού κενού χρησιμοποιείται ως κατευθυντήρια γραμμή για στοπ στην άνω πλευρά. Ένα τέτοιο καθοδικό κενό λειτουργεί συνήθως καλύτερα όταν μια μετοχή διαπερνά το λαιμό ενός μοτίβου head-and-shoulder ή τα χαμηλά μιας σταθεροποίησης. Τα καθοδικά κενά είναι πολύ σπάνια και δεν είναι ιδανικά για είσοδο σε πώληση και από πρακτική άποψη, δεν είναι η επιλογή μου για στήσιμο πώλησης. Το διάγραμμα 5 δείχνει δύο κενά στο κάτω μέρος για τη LinkedIn (LNKD) το 2015. Το πρώτη συνέβη τον Μάιο και ήταν μόνο οριακά κερδοφόρο. Ένα δεύτερο καθοδικό κενό εμφανίστηκε στις αρχές Αυγούστου, όταν η μετοχή διαπέρασε τη στήριξη. Αυτή η δεύτερη περίπτωση είχε πολύ μεγαλύτερη επιτυχία από την πρώτη. Το πρώτο κενό ήταν πολύ μεγαλύτερο, και πιθανώς να έδιωξε τους περισσότερους πωλητές, ενώ το δεύτερο δεν ήταν τόσο μεγάλο. Αυτό οδήγησε σε μια επίμονη πτωτική τάση που έφτασε τελικά στο κατώτατο σημείο της στα τέλη Αυγούστου.

.jpg)

TRADERS´: Προσπαθείτε να διατηρείτε τις θέσεις αγοράς και πώλησης - ανεξάρτητα από τη φάση της αγοράς – σε ισορροπία;

Morales: Με καθοδηγεί αυτό που προσφέρει η αγορά. Αν η αγορά σηματοδοτούσε μόνο στησίματα πωλήσεων, είμαι 100% σε θέση πώλησης και το αντίστροφο κατά την αγορά σημάτων. Όταν βλέπω ένα μίγμα των δύο, μπορώ παράλληλα να διατηρώ στο χαρτοφυλάκιο μου θέσεις αγοράς και πώλησης. Διαφορετικά, η «ισορροπία» μεταξύ θέσεων αγοράς και πώλησης είναι άνευ σημασίας. Επενδύω τόσο, όσο μου υπαγορεύει η αγορά. Ακούω την αγορά και ακολουθώ όσα λέει σχετικά με την επιλογή θέσεων και παρατηρώ κάθε μετοχή και τη σχετική πορεία της.

TRADERS´: Ποια είναι η διαχείριση κινδύνου και χρημάτων σας;

Morales: Καθώς χρησιμοποιώ μια ενεργή προσέγγιση, είμαι συχνά πρόθυμος να συναλλάσσομαι με πολύ μεγάλες θέσεις με το 100 τοις εκατό ή περισσότερο του λογαριασμού μου. Όλα εξαρτώνται από το ποιο μαξιλάρι κέρδους είναι διαθέσιμο στο λογαριασμό μου και πώς αξιολογώ τη δυναμική κέρδους της συναλλαγής. Σε γενικές γραμμές προτιμώ συγκεντρωμένες θέσεις που έχω πάντα στο μυαλό. Όταν υπάρχει υπερβολική διαφοροποίηση, στο τέλος πλήτονται μόνο οι αποδόσεις. Αν και κάποιος μπορεί φυσικά να προβάλει το επιχείρημα ότι η διαφοροποίηση μειώνει το ρίσκο. Ωστόσο, προσωπικά πιστεύω στο παλιό αξίωμα που λέει: «Κανένα ρίσκο, καμμία απόδοση». Καθώς προσπαθώ να πετύχω υψηλές αποδόσεις, πρέπει να αναλαμβάνω υψηλότερο ρίσκο. Αυτός είναι ο λόγος για τον οποίον θέλω οι είσοδοί μου να έχουν όσο το δυνατόν χαμηλότερο ρίσκο. Αυτό επιτυγχάνεται αγοράζοντας όσο πιο κοντά γίνεται σε μια πιθανή ζώνη στήριξης, όπως είναι ένας μεγάλος κινητός μέσος όρος ή η κορυφή ενός προηγούμενου εύρους σταθεροποίησης σε μια εποικοδομητική αδυναμία. Αυτά τα πιθανά επίπεδα στήριξης αποτελούν προφανείς ενδείξεις ενός περιοριστικού στοπ (δείτε επίσης το διάγραμμα 6). Εξάλλου, είμαι πρόθυμος να αγοράσω ή να πουλήσω μια μετοχή κατά μήκος ενός κινητού μέσου όρου αρκετές φορές, μέχρι να έχει αποτέλεσμα. Αυτή είναι μια ενεργή προσέγγιση, παρόμοια με εκείνη ενός καλαθοσφαιριστή που είναι πρόθυμος να επιχειρήσει μια βολή τρεις ή τέσσερις φορές μέχρι να πετύχει το τρίποντο. Στην πλευρά της πώλησης κυνηγάω στοχευόμενα κέρδη κάτω από μεγάλα χαμηλά ή σημαντικές ζώνες αντίστασης, στο πλαίσιο του προαναφερθέντος μοτίβου Macro-Chart-Pattern μιας μετοχής.

.jpg)

TRADERS´: Τα θεμελιώδη παίζουν κάποιο ρόλο στο στήσιμό σας;

Morales: Ενδιαφέρομαι λιγότερο για όσα ήδη γνωρίζουν οι μάζες. Σήμερα ο καθένας μπορεί να δει πότε μια εταιρεία επιτυγχάνει κέρδη 20 τοις εκατό ή υψηλότερα επί πέντε τρίμηνα, πότε έχει καταγράψει μια απόδοση μετοχής ύψους 16 ή υψηλότερα, μια αύξηση πωλήσεων ύψους 20 τοις εκατό ή περισσότερο και ούτω καθεξής. Για μένα είναι σαν να κοιτάζεις στον καθρέφτη του αυτοκινήτου, που δείχνει μόνο όσα όλοι γνωρίζουν ήδη. Ενδιαφέρομαι περισσότερο για τις ιστορίες και τα θέματα του μέλλοντος, τα οποία μπορούν να οδηγήσουν μια μετοχή υψηλότερα. Έτσι κοίταξα ονόματα όπως οι Tesla Motors (TSLA), SolarCity (Scty) και Intrexon (XON) - για να δώσω μόνο τρία παραδείγματα - όταν εκείνες εμφάνιζαν απώλειες. Και οι τρεις περιπτώσεις είχαν ως κοινό μια πειστική και προσανατολισμένη στο μέλλον θεματική βάση για την αγορά των μετοχών αυτών των εταιρειών, και τα μοτίβα των τεχνικών διαγραμμάτων το επιβεβαίωσαν. Η Amazon αποτελεί άλλο ένα παράδειγμα που δεν άρεσε στις πλατιές μάζες και οι μονίμως «απίστευτα υψηλές εκτιμήσεις» της Amazon ήταν ένας λόγος για να μην αγοραστεί η μετοχή. Ακόμη και όταν η τιμή της μετοχής ήταν περίπου στα 400$. Στην περίπτωση αυτή, οι μάζες δεν κοίταξαν αρκετά μακριά στο μέλλον, επειδή σύμφωνα με ορισμένες εκτιμήσεις, το 2019, τα κέρδη της Amazon ανά μετοχή θα είναι στα 24,75 δολάρια ΗΠΑ. Έτσι, ενώ οι μάζες έβλεπαν μόνο τις απώλειες της Amazon στα τελευταία τρίμηνα, η αληθινή ιστορία και το κίνητρο για περαιτέρω άνοδο στην τιμή της μετοχής ήταν κρυμμένα στα μελλοντικά κέρδη. Εάν το σκεφτείτε θα διαπιστώσετε ότι το διαδίκτυο διέδωσε όλες τις πληροφορίες του παρελθόντος και του παρόντος. Ο μόνος τρόπος δημιουργίας ενός ανταγωνιστικού πλεονεκτήματος είναι να ασχοληθείς με βάση τα θεμελιώδη περισσότερο με το μέλλον. Η πρώτη ένδειξη ότι μια συγκεκριμένη εταιρεία θα δώσει κάτι σημαντικό είναι η δράση τιμών του τεχνικού διαγράμματος της μετοχής. Αυτό είναι που εστιάζει περισσότερο στο μέλλον και σε αυτό εστιάζω εγώ.

TRADERS´: Ας υποθέσουμε ότι έχετε καλά κέρδη συναλλασσόμενος μια μετοχή λίγο πριν την ανακοίνωση των τριμηνιαίων αποτελεσμάτων. Θα διατηρούσατε τότε, παρά το ρίσκο του κενού, τη μετοχή κατά την διάρκεια ανακοίνωσης των τριμηνιαίων αποτελεσμάτων;

Morales: Εξαρτάται από το πόσο μεγάλο είναι το μαξιλάρι κέρδους και πόσα είμαι πρόθυμος να επιστρέψω αν λόγω των αριθμών η μετοχή εκτοξευτεί ή καταποντιστεί.

TRADERS´: Οι συναλλαγές swing και οι συναλλαγές θέσης είναι ένα πράγμα. Επενδύετε σε μακροπρόθεσμη βάση;

Morales: Δεν επενδύω μακροπρόθεσμα σε μετοχές. Δεν είμαι καν σίγουρος για το τι σημαίνει αυτό. Αποφασίζει κάποιος εξαρχής να είναι «μακροπρόθεσμος» επενδυτής και είναι επομένως πρόθυμος να χάσει τα χρήματά του, καθώς κρατάει άνευ όρων μια μετοχή σε μακροπρόθεσμη βάση; Όλα αυτά μου φαίνονται παράλογα. Βλέπω τη βελτιστοποίηση ως αντικείμενο του χρηματιστηρίου. Ακόμη και μερικές από τις καλύτερες μακροπρόθεσμες αξίες όπως η Apple (AAPL), μπορεί να έχουν τεράστιες πτώσεις στα μέσα μιας πολυετούς ανοδικής τάσης. Τέτοιες πτώσεις προσφέρουν δυνατότητες για πώληση. Η αξία μιας τέτοιας προσέγγισης, ως εναλλακτική λύση στη μακροπρόθεσμη κατοχή της ίδιας μετοχής, είναι πάρα πολύ υψηλή για να την παραβλέψεις.

TRADERS´: Τι γνώμη έχετε για τα εισηγμένα αμοιβαία κεφάλαια (ETF) ως μακροπρόθεσμη επένδυση;

Morales: Κι αυτά - όπως και οι μετοχές - δεν είναι ιδανικά για μένα. Τα ETF, κατά τη γνώμη μου, είναι ακόμη πιο ακατάλληλα, γιατί έχουν μεγάλο άνοιγμα. Σε σύγκριση με μια μετοχή, η απόδοση μπορεί εύκολα να χαρακτηριστεί αποδυναμωμένη.

TRADERS´: Οι συναλλαγές απαιτούν, σε μεγάλο βαθμό, ψυχολογία. Έχετε ειδικές μεθόδους που μπορούν και σας βοηθούν να αντιμετωπίζετε τα συναισθήματα όταν συναλλάσσεστε εν μέσω περιόδων αρνητικών επιδόσεων;

Morales: Ανήκω στο είδος για το οποίο μια αποτυχία είναι απλά ένα ακόμη βήμα στον δρόμο προς την επιτυχία. Μια αποτυχία για μένα και τη φιλοδοξία μου δεν σημαίνει τίποτα άλλο από ένα ακόμα μεγαλύτερο κίνητρο και αποφασιστικότητα. Με αυτή την έννοια, θα μπορούσαμε να πούμε ότι είμαι ψυχολογικά κατάλληλος για συναλλαγές, διότι πιστεύω ότι σε αυτό το επάγγελμα πρέπει κάποιος να είναι ανά πάσα στιγμή έτοιμος να δεχτεί μια απώλεια για να κερδίσει στο τέλος. Αυτό ακριβώς σημαίνει ικανότητα, να αποδέχεσαι τις απώλειες εάν αυτό απαιτεί η πειθαρχία στις συναλλαγές. Εάν κάποιος φοβάται την αποτυχία ή δεν επιτρέπει στον εαυτό του να αποτύχει, μπορεί να οδηγηθεί σε κακή διαχείριση κινδύνου και στην παράβλεψη των στοπ. Πρέπει κάποιος να είναι σε θέση να δέχεται τις αποτυχίες και τις απώλειες προτού οδηγήσουν σε μια καταστροφή. Νομίζω ότι για κάθε επενδυτή που θέλει να είναι επιτυχής με τις συναλλαγές του σε μακροπρόθεσμη βάση, η ικανότητα αποδοχής των απωλειών και των αποτυχιών χωρίς να συνοδεύονται από ανησυχία είναι κρίσιμη. Ο Bill O’Neil το διατυπώνει ως εξής: «λύσε το πρόβλημα που έχεις προκαλέσει».

TRADERS´: Τι προτείνετε στους νεοεισερχόμενους;

Morales: Είναι σημαντικό, βέβαια, να εμπλουτίζουν οι αρχάριοι τις γνώσεις τους, διαβάζοντας όσα περισσότερα βιβλία μπορούν σχετικά με την χρηματαγορά. Ακόμη σημαντικότερος κατά τη γνώμη μου είναι ο χρόνος μπροστά στην οθόνη. Πρέπει να ξοδεύετε χρόνο μπροστά στις οθόνες σας. Πρέπει να παρατηρείτε τις συναλλαγές σε πραγματικό χρόνο και την ίδια στιγμή να βάζετε τις τελευταίες πινελιές στα διαγραμματικά μοτίβα σας. Εάν κάποιος καταλαβαίνει τις καθημερινές διακυμάνσεις των μετοχών και τη συμπεριφορά της δράσης τιμών, μπορεί να εστιάσει στα διαγράμματα ακόμη βαθύτερα. Υπάρχουν πολλοί στον κόσμο που θέλουν να σας πουλήσουν κάτι και διαδίδουν την ιδέα ότι οι εκτελέσεις συναλλαγών είναι κάτι εύκολο. Για ορισμένες αγορές αυτό είναι αλήθεια αλλά, στις περισσότερες περιπτώσεις, οι επενδύσεις και οι εκτελέσεις συναλλαγών είναι κάθε άλλο παρά απλές. Χρειάζεται χρόνος για να αναπτύξετε τις κατάλληλες δεξιότητες και μια αίσθηση της αγοράς. Αυτό μπορεί να γίνει μόνο αφιερώνοντας τον κατάλληλο χρόνο μπροστά στην οθόνη, παρατηρώντας πώς συναλλάσσονται οι μετοχές και εξετάζοντας με προσοχή χιλιάδες διαγράμματα. Επιπλέον, λέγεται ότι δεν πρέπει κάποιος να υποτιμά την αξία που έχει η χρήση της απλής κοινής λογικής. Το γονίδιο της επιτυχία ενυπάρχει βαθειά μέσα στον καθένα μας και μόνο εκεί. Είναι στο χέρι σας να το ανακαλύψετε.

Η συνέντευξη πραγματοποιήθηκε από τον Marko Gränitz. «

.jpg)