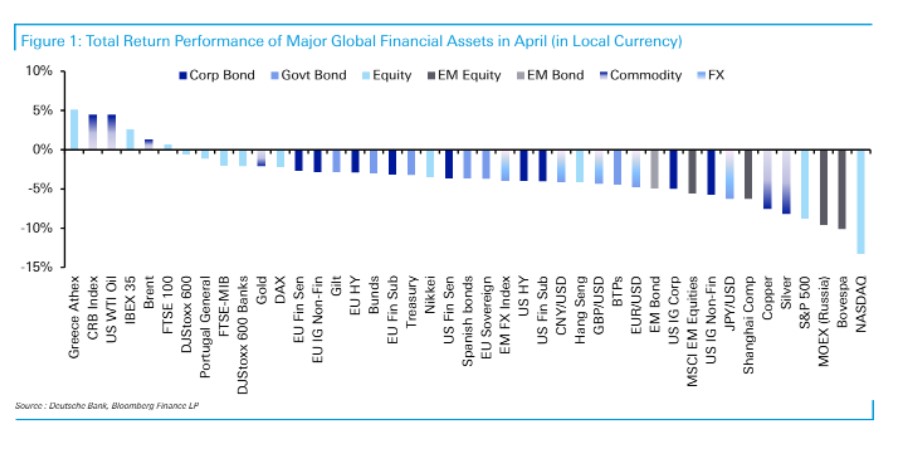

Deutsche Bank: Πρωταθλητής το ελληνικό Χρηματιστήριο τον Απρίλιο

Οι κερδισμένοι και οι χαμένοι των αγορών στο α’ τετράμηνο του έτους. Γιατί εντυπωσιάζει το ΧΑ. Ποια περιουσιακά στοιχεία σημείωσαν τα μεγαλύτερα κέρδη, οι εκτιμήσεις για την ελληνική αγορά και οι μεγάλοι πονοκέφαλοι των επενδυτών.

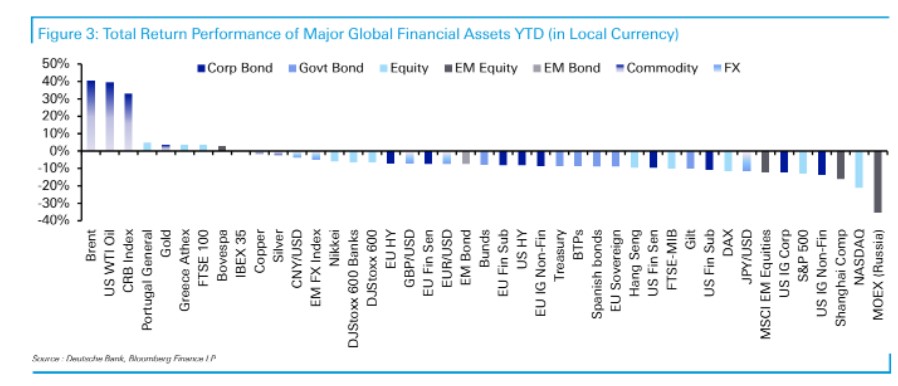

Στην υψηλότερη θέση του πίνακα των αποδόσεων των διεθνών αγορών περιουσιακών στοιχείων τοποθετείται η Αθήνα, σύμφωνα με τη γερμανική Deutsche Bank.

Τα κέρδη του 5,1% για τον προηγούμενο μήνα βάζουν το ΧΑ στην πρώτη θέση των μετοχικών αγορών. Για το πρώτο τετράμηνο του έτους, το ΧΑ φιγουράρει επίσης στις πρώτες έξι θέσεις των αποδόσεων όλων των περιουσιακών στοιχείων. Μόνο το πετρέλαιο, ο χρυσός, ο δείκτης των εμπορευμάτων CRB και ο δείκτες Portugal General κινήθηκαν καλύτερα.

Σύμφωνα με την Deutsche Bank, o Απρίλιος ήταν ένας τρομερός μήνας σε όλα τα περιουσιακά στοιχεία και για μόλις δεύτερη φορά μέχρι στιγμής στον 21ο αιώνα, είδαμε ταυτόχρονα ο S&P 500 να υποχωρεί περισσότερο από -5% και τα αμερικανικά ομόλογα να χάνουν περισσότερο από -2%.

Μετά από ένα κακό πρώτο τρίμηνο, οι αγορές είχαν μικρή ανάπαυλα τον Απρίλιο, καθώς οι ανησυχίες για την παγκόσμια ανάπτυξη συνέχισαν να επιταχύνονται. Οι απώλειες προκλήθηκαν από πολλαπλούς παράγοντες, όπως η συνεχιζόμενη ρωσική εισβολή στην Ουκρανία και ο κίνδυνος περαιτέρω κλιμάκωσης, τα κινεζικά λουκέτα για την αντιμετώπιση της Covid και οι αυξανόμενοι φόβοι ότι οι κεντρικές τράπεζες δεν θα μπορέσουν να επιτύχουν μια ήπια προσγείωση, καθώς συνεχίζουν να παλεύουν με τον ισχυρό πληθωρισμό.

Η θετική πορεία και η υπεραπόδοση του ΧΑ έχει μεγαλύτερη αξία σε ένα τέτοιο περιβάλλον, καθώς μόλις 6 από τα 38 περιουσιακά στοιχεία του δείγματος έκλεισαν τον μήνα σε θετικό έδαφος, ο χαμηλότερος αριθμός από το χάος της αγοράς τον Μάρτιο του 2020, όταν μόλις 2 περιουσιακά στοιχεία κινήθηκαν θετικά.

Όσον αφορά τις κινητήριες δυνάμεις αυτής της επίδοσης, οι αυξανόμενες πληθωριστικές πιέσεις αποτέλεσαν ένα συνεχιζόμενο θέμα τον Απρίλιο, όπως συμβαίνει εδώ και μερικούς μήνες. Στη ζώνη του ευρώ, η έκτακτη μέτρηση του ΔΤΚ για τον Απρίλιο αυξήθηκε σε υψηλό επίπεδο-ρεκόρ από την εποχή που το ενιαίο νόμισμα εισήλθε σε κυκλοφορία, στο 7,5%, ενώ ο πυρήνας του πληθωρισμού επιταχύνθηκε πέραν των προσδοκιών σε +3,5%.

Ομοίως στις ΗΠΑ, τα πιο πρόσφατα στοιχεία για τον Μάρτιο είδαν τον ΔΤΚ να αυξάνεται σε επίπεδο 40ετίας υψηλό του +8,5%, με τον πυρήνα του πληθωρισμού να ανέρχεται στο +6,5%. Αυτός ο συνεχιζόμενος πληθωρισμός αυξάνει την πίεση στις κεντρικές τράπεζες, με τους επενδυτές αυξάνουν περαιτέρω τις προσδοκίες τους για μελλοντική νομισματική σύσφιξη.

Κατά τη διάρκεια του μήνα Απριλίου, το ποσό της σύσφιξης της Fed που εκτιμάται μέχρι το τέλος του 2022 αυξήθηκε για ένατο διαδοχικό μήνα, με την προσθήκη επιπλέον +47 μ.β. Και στην ΕΚΤ προστέθηκαν επιπλέον +32 μ.β. σύσφιξης έως το τέλος του 2022, με αποτέλεσμα το συνολικό αναμενόμενο ποσοστό στις 88 μ.β., το οποίο αν υλοποιηθεί, θα οδηγήσει τα επιτόκια ξανά σε θετικό έδαφος.

Συνολικά, αυτό σήμαινε ότι ο Απρίλιος ήταν ένας απίστευτα κακός μήνας για τα κρατικά ομόλογα. Τα κρατικά ομόλογα (-3,2%) έχασαν έδαφος για πέμπτο συνεχόμενο μήνα, αυξάνοντας τις απώλειές τους σε ετήσια βάση στο -8,6%, ενώ τα κρατικά ομόλογα της ΕΕ (-3,7%) σημείωσαν τη χειρότερη μηνιαία απόδοσή τους σειρά που χρησιμοποιεί η Deutsche Bank και η οποία έχει στοιχεία που ξεκινούν από το 1999.

Ένα άλλο σημαντικό θέμα κατά τη διάρκεια του Απριλίου ήταν η συνεχιζόμενη εισβολή της Ρωσίας στην Ουκρανία. O άμεσος αντίκτυπος στην αγορά ήταν πιο υποτονικός σε σχέση με τον Φεβρουάριο και τον Μάρτιο, αλλά εξακολουθεί να αποτελεί μια συνεχιζόμενη σημαντική ιστορία, δεδομένης της πρόσφατης κίνησης να σταματήσει η ρωσική παροχή αερίου προς την Πολωνία και τη Βουλγαρία. Οι τιμές της ενέργειας παρέμειναν αυξημένες, με το αργό πετρέλαιο τύπου Brent (+1,3%) να κινείται υψηλότερα για 5ο συνεχή μήνα.

Ωστόσο, υπήρξαν επίσης κάποιες πτωτικές πιέσεις στο πετρέλαιο, δεδομένων των αποκλεισμών από τον κορωνοϊό στην Κίνα, οι οποίοι έχουν δημιουργήσει την προοπτική χαμηλότερης βραχυπρόθεσμης ζήτησης.

Με αυτή τη σειρά κινδύνων στον ορίζοντα, οι μετοχές σημείωσαν εκ νέου απώλειες τον Απρίλιο, με τον S&P 500 να υποχωρεί 8,7% σε όρους συνολικής απόδοσης, σημειώνοντας τη χειρότερη μηνιαία επίδοσή του από τον Μάρτιο του 2020, καθώς η Covid-19 εξαπλώθηκε σε όλο τον κόσμο, αν και ο ευρωπαϊκός δείκτης STOXX 600 (-0,6%) σημείωσε μόνο μια μέτρια πτώση.

Σημαντική υποαπόδοση είχαν τα τεχνολογικά megacaps στις ΗΠΑ, με τον δείκτη FANG+ να υποχωρεί κατά -18,9% τον Απρίλιο, σημειώνοντας τη χειρότερη μηνιαία επίδοση από τότε που ξεκίνησε ο δείκτης και φέρνοντας την πτώση φέτος στο -27,9%.