Χρηματιστήριο: Τα πονταρίσματα στο στοίχημα των 1.000 μονάδων

Ποια είναι τα επιχειρήματα των «ταύρων», τι φοβούνται οι αναλυτές μετά το εντυπωσιακό ράλι των τελευταίων μηνών. Τα σημαντικά τεχνικά σημεία για την κίνηση του ΓΔ, οι αποτιμήσεις των μετοχών και οι ανησυχίες για τις διεθνείς αγορές.

Eίθισται τα στρογγυλά νούμερα να είναι βασικοί στόχοι για τους κυριότερους δείκτες στις αγορές και να αποτελούν ορόσημα – είτε ανοδικά είτε πτωτικά.

Στην περίπτωση του Γενικού Δείκτη του Χρηματιστηρίου της Aθήνας, το ορόσημο των 1.000 μονάδων συμπίπτει και με σημαντικά τεχνικά επίπεδα, τα οποία, αν υπερκεραστούν, θα διαμορφώσουν σαφή μακροπρόθεσμη ανοδική τάση για την ελληνική αγορά.

Έτσι, στα τρέχοντα επίπεδα των 905-910 μονάδων, οι ενεργοί επενδυτές αποτιμούν διαρκώς τα δεδομένα που προστίθενται στο παζλ: οι εξελίξεις στο μέτωπο της πανδημίας, η πορεία των εμβολιασμών, τα στοιχεία από την οικονομία, οι επιχειρηματικές εξελίξεις (ιδίως τα deals) και οι επιδόσεις των εισηγμένων στο α΄ τρίμηνο του έτους μπαίνουν στο μικροσκόπιο για να σχηματίσουν τη μεγάλη εικόνα.

Όσοι εδώ και έξι μήνες χαρακτήρισαν την ελληνική χρηματιστηριακή αγορά «φούσκα», το έχουν μετανιώσει πικρά, καθώς έχουν χάσει ένα από τα πλέον αποδοτικά ράλι της... καριέρας τους. Από τον Νοέμβριο του 2020 και την έγκριση των εμβολίων, ενάντια στην επιδείνωση των οικονομικών της χώρας, την πανδημία, την έλλειψη τουριστικών εσόδων, αλλά και τα μειωμένα εταιρικά κέρδη σε κάποιες περιπτώσεις, το Χρηματιστήριο της Αθήνας τράβηξε την ανηφόρα. Τώρα, οι αισιόδοξοι δίνουν νέο ραντεβού για το ψυχολογικό όριο των 1.000 μονάδων, επίπεδο τιμών που ταυτόχρονα θα μπορούσε να αποτελεί και σημαντικό τεχνικό όριο αντίστασης για τον Γενικό Δείκτη.

Ωστόσο, ο φόβος για ισχυρή διόρθωση δεν έχει εκλείψει. Πολλοί αναλυτές προειδοποιούν πως η κρίση δεν τέλειωσε και ότι ήδη οι τρέχουσες τιμές των μετοχών έχουν ενσωματώσει ένα από τα πλέον αισιόδοξα σενάρια για το μέλλον τόσο για την πανδημία όσο και για την περιβόητη «κανονικότητα». Επιπλέον, ειδικότερα για την Ελλάδα, παράγοντες της αγοράς φοβούνται ότι, αν υπάρξει και νέο κύμα πανδημίας από τον Σεπτέμβριο και οι εμβολιασμοί σε κρίσιμες ηλικίες δεν προχωρήσουν γρήγορα, θα υπάρξει νέα και βαθύτερη φάση ύφεσης. Παρά τα κονδύλια από το Ταμείο Ανάκαμψης της Ευρωπαϊκής Ένωσης, το περιβάλλον έντονων δημοσιονομικών προβλημάτων δεν θα αλλάξει και επίσης μπορεί να προστεθεί και ο πολιτικός παράγοντας (δηλαδή, εκλογές) στο μείγμα της αγοράς.

Το διάστημα από πέρσι τον Νοέμβριο μπορεί να χαρακτηριστεί απρόσμενα θετικό για το Χ.Α., καθώς ούτε και ο πιο αισιόδοξος επενδυτής δεν μπορούσε να φανταστεί το μέγεθος της ανόδου. Η αλλαγή ψυχολογίας στην ελληνική αγορά μετοχών είναι πλέον διάχυτη. Με κέρδη πάνω από 60% για τον βασικό χρηματιστηριακό δείκτη και κάτι περισσότερο για την υψηλή κεφαλαιοποίηση, σε αυτήν την ανοδική έως τώρα πορεία σημαντικοί υποστηρικτές της ανόδου αποδείχτηκαν οι τίτλοι των τραπεζών και οι ξένες αγορές.

Ύστερα από περίοδο συσσώρευσης στις 550-600 μονάδες, ο Γενικός Δείκτης κινήθηκε έντονα ανοδικά. Μπορεί οι 1.000 μονάδες να απέχουν μόλις 10% από τα τρέχοντα επίπεδα της αγοράς, ωστόσο η ψυχολογική, αλλά και η τεχνική σημασία του συγκεκριμένου επιπέδου τιμών το καθιστούν σημείο-ορόσημο. Επιπλέον, σύμφωνα με τους τεχνικούς αναλυτές, το εύρος τιμών των 1.000-1.060 μονάδων είναι και το ισχυρότερο όριο αντίστασης, σε περίπτωση που συνεχιστεί η ανοδική πορεία στις τιμές των μετοχών.

Τα ατού των «ταύρων»

Ακόμα και οι πιο αισιόδοξοι δέχονται πως η ανάκαμψη των αγορών είναι ριψοκίνδυνη τόσο λόγω του μεγέθους της ανάκαμψης σε ποσοτικούς όρους όσο και λόγω της μικρής χρονικής της διάρκειας. Οι προσδοκίες των «ταύρων» συνοψίζονται στα ακόλουθα: ισχυρή οικονομική ανάκαμψη στην εγχώρια και στην παγκόσμια οικονομία, σημαντική αύξηση φέτος και σταθεροποίηση σε θετικούς ρυθμούς της εταιρικής κερδοφορίας από το 2022, αλλά και λογικές αποτιμήσεις στην πλειονότητα των εταιρειών, αλλά όχι και πολύ φθηνές πλέον, πλην λίγων εξαιρέσεων.

Σε σύγκριση με την εικόνα της στα μέσα του 2020, σαφώς η οικονομία διεθνώς έχει βελτιωθεί σημαντικά. Ο χρηματοοικονομικός τομέας, ο μεγάλος ασθενής στις προηγούμενες κρίσεις, είναι ο μεγάλος κερδισμένος και ταυτόχρονα έχει βάλει πλάτη για την ανοδική κίνηση στις αγορές μετοχών. Οι ευρωπαϊκές, όπως και οι ελληνικές, τράπεζες αναβαθμίζονται συνεχώς από επενδυτικούς οίκους καθώς τα αυξημένα έσοδα από προμήθειες, οι προσδοκίες για ανάκαμψη στις τιμές των ακινήτων στο εξωτερικό, αλλά και η σταθεροποίηση στις προβλέψεις των επισφαλειών βελτιώνουν θεαματικά το outlook των πιστωτικών ιδρυμάτων σε σχέση ακόμα και με το εξάμηνο.

Παράλληλα, οι αναλυτές θεωρούν πως υπάρχουν σημαντικά περιθώρια για ανάκαμψη στα τραπεζικά κέρδη από την ισχυρή άνοδο στις τιμές των ομολόγων. Οι βελτιωμένες προοπτικές, το τέλος της ύφεσης και της πιστωτικής κρίσης, αλλά και η επιστροφή της διάθεσης για επιχειρηματικά deals συντηρούν την αισιοδοξία για την πορεία των χρηματιστηρίων.

Αναφορικά με την εγχώρια αγορά μετοχών, παρά το θολό μακροοικονομικό τοπίο, τόσο η Standard & Poor’s όσο και ο οίκος αξιολόγησης Fitch Ratings προτίθενται να αλλάξουν σύντομα την αξιολόγησή τους για την ελληνική οικονομία (επί τα βελτίω), παρά το γεγονός ότι τα δημοσιονομικά δεδομένα στο έλλειμμα, το χρέος και το ισοζύγιο της χώρας είναι πολύ χειρότερα από αυτά του 2019.

Ειδικά στο κομμάτι των αποτιμήσεων, σύμφωνα με τη FactSet, παρά την πτώση στα κέρδη ανά μετοχή το 2020 στον Γενικό Δείκτη κατά 17%, για το 2021 υπολογίζεται σημαντική άνοδος 57% και 38% για το 2022.

Με δεδομένες αυτές τις προβλέψεις για την κερδοφορία και την πρόσφατη άνοδο των μετοχών, οι αποτιμήσεις εμφανίζονται λογικές, αλλά όχι φθηνές, αφού ο μέσος πολλαπλασιαστής κερδών εντοπίζεται στις 15 φορές για το 2021 και στις 11 φορές για το 2022. Σύμφωνα με τους «ταύρους», οι αποτιμήσεις των τίτλων παραμένουν ευνοϊκές αν συγκριθούν τόσο με τους ιστορικούς τους μέσους όρους όσο και με τα ομόλογα.

Οι φόβοι των αναλυτών

Οι φόβοι των αναλυτών αποτυπώνονται κυρίως στο επιχείρημα ότι τα μηδενικά επίπεδα των επιτοκίων και τα τεράστια ποσά ρευστότητας που έχουν διοχετευθεί στις οικονομίες από τις κεντρικές τράπεζες είναι εκείνα που οδήγησαν στην εκτίναξη των αξιών στις χρηματοπιστωτικές αγορές, εγείροντας τον κίνδυνο για νέα κερδοσκοπική «φούσκα» στο άμεσο μέλλον. Ενώ οι συνήθεις φόβοι αφορούν στις πληθωριστικές πιέσεις στις τιμές καταναλωτή, στην παρούσα χρονική στιγμή δεν είναι λίγοι οι αναλυτές που πιστεύουν πως η ρευστότητα που προέρχεται από τις κεντρικές τράπεζες «έχει φουσκώσει» τις αξίες των επενδύσεων και το τέλος θα είναι επώδυνο.

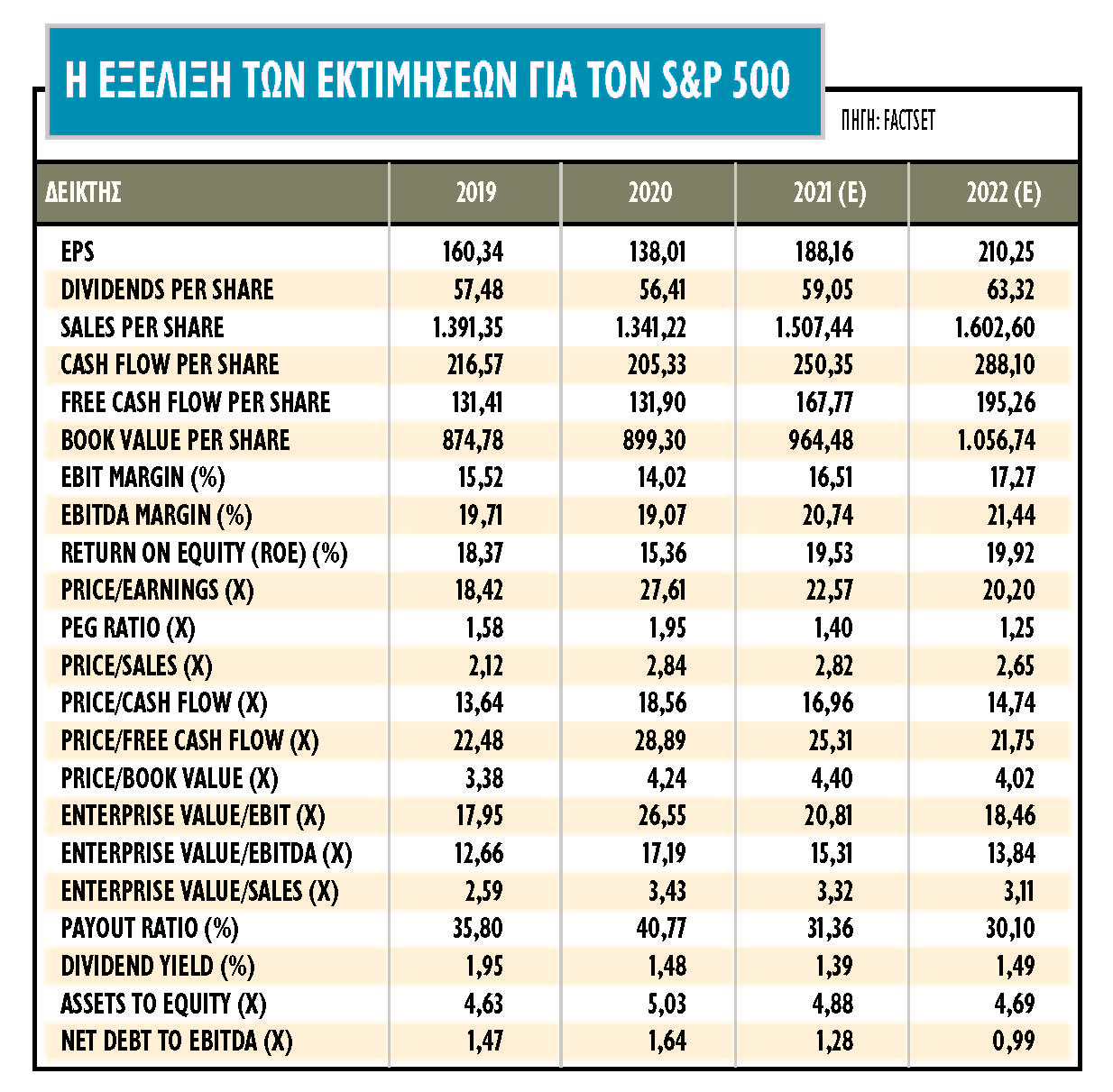

Από τα χαμηλά του Μαρτίου 2020, τα χρηματιστήρια έχουν ανατιμηθεί κατακόρυφα και βρίσκονται πια σε επίπεδα που προεξοφλούν εύρωστη και βιώσιμη ανάκαμψη στη διεθνή οικονομία, ενώ χαρακτηριστικό είναι ότι το Χ.Α. από τα χαμηλά του Μαρτίου έχει ανατιμηθεί κατά περίπου 100%! Ο S&P 500 από τις 2.200 μονάδες έχει βρεθεί 2.000 μονάδες υψηλότερα, στις 4.200 μονάδες. Πολλοί αναλυτές επισημαίνουν ότι οι αγορές μετοχών έχουν ήδη προεξοφλήσει ανάκαμψη τύπου V, όμως υπάρχουν ανησυχίες και παρά τις όποιες ελπίδες των αγορών για εύρωστη οικονομική ανάκαμψη, η πραγματικότητα είναι διαφορετική.

Παράλληλα, πολλοί επισημαίνουν πως οι προσδοκίες των αγορών για εύρωστη οικονομική ανάκαμψη θα διαψευστούν αν η καταναλωτική δαπάνη δεν μπορέσει να κινηθεί υψηλότερα και στα προ πανδημίας επίπεδα και πρότυπα. Πολλοί αξιόλογοι διαχειριστές εκτιμούν ότι οι «οι αγορές έτρεξαν πάρα πολύ, πολύ γρήγορα και πολύ πρόωρα», με αποτέλεσμα ο κίνδυνος της διόρθωσης να είναι παραπάνω από ορατός, ιδιαίτερα αν για τον οποιονδήποτε λόγο οι αγορές συνειδητοποιούν ότι η ανάκαμψη δεν θα είναι σχήματος V, αλλά το πιθανότερο σχήματος U ή -ακόμα χειρότερα- W, και αυτό θα φανεί είτε στο δ' τρίμηνο φέτος είτε στο α' τρίμηνο του 2022. Οι πιο πεσιμιστές εξηγούν ότι πραγματική οικονομία ανακάμπτει με πολύ αργούς ρυθμούς και μόλις το συνειδητοποιήσουν οι αγορές, θα υπάρξει σημαντική διόρθωση των αποτιμήσεων.