Η επανεκκίνηση και οι προσδοκίες για οικονομία και αγορά

Γιατί οι διαχειριστές βλέπουν το ποτήρι της οικονομίας... μισογεμάτο. Το θετικό κλίμα, οι «καυτές» επιχειρηματικές εξελίξεις και η κρυμμένη δυναμική. Πώς διαμορφώνεται η μεσοπρόθεσμη τάση στο Χρηματιστήριο.

Tην ώρα που η πίεση από την πανδημία εξακολουθεί να παραμένει υψηλή και οι εκτιμήσεις για τις μελλοντικές εξελίξεις κρίνονται μάλλον επισφαλείς, η αγορά ευρύτερα και το Χρηματιστήριο της Αθήνας ειδικότερα κινούνται με υψηλό… δείκτη προσδοκιών.

Παρότι όλοι ανεξαιρέτως θεωρούν ότι η επανεκκίνηση της οικονομίας θα είναι δύσκολη, παρότι το μέγεθος του πλήγματος ακόμα δεν μπορεί να εκτιμηθεί ακριβώς, αυξάνονται οι ενδείξεις ότι υπάρχει κρυμμένη δυναμική στην οικονομία που περιμένει να εκφραστεί. Κάπως έτσι, δεν είναι τυχαία τα καλά λόγια από τους ξένους αναλυτές (άκρως χαρακτηριστική η αναβάθμιση της ελληνικής οικονομίας από την S&P), η δραστηριοποίηση διεθνών (και «καλών») επενδυτικών σχημάτων στην ελληνική αγορά (όπως φάνηκε λ.χ. από την ποιότητα των επενδυτών στην ΑΜΚ της Πειραιώς), η θετική υποδοχή στο ελληνικό σχέδιο για το ευρωπαϊκό Ταμείο Ανάκαμψης και πολλά άλλα.

Με τον Γενικό Δείκτη του Χ.Α. να έχει εκτιναχθεί από τις 570 μονάδες του Οκτωβρίου κοντά στις 900 μονάδες και με την πλειονότητα των αναλυτών να δηλώνουν αισιόδοξοι για τη μελλοντική πορεία των τιμών των μετοχών, πολλοί συντηρητικοί επενδυτές προσπαθούν να κατανοήσουν όχι μόνο τις τρέχουσες εξελίξεις, αλλά και το πού θα μπορούσαν αυτές να οδηγήσουν. Άλλωστε, γνωρίζουν πως όταν όλοι είναι αισιόδοξοι για το μέλλον, τότε είναι που θα πρέπει να είναι περισσότερο προσεκτικοί στις επιλογές τους.

Χαρακτηριστικά είναι το όσα υποστηρίζει μετριοπαθής διαχειριστής χαρτοφυλακίου: «Προσωπικά βλέπω το ποτήρι μισογεμάτο. Βλέπουμε π.χ. ξένους επενδυτές να αγοράζουν ελληνικά ακίνητα, αλλά με yield διπλάσιο από αυτό του εξωτερικού. Πουλήθηκε μεν η Εθνική Ασφαλιστική στο CVC, αλλά πολύ χαμηλότερα από τη λογιστική αξία της εταιρείας. Υπερκαλύφθηκε η αύξηση κεφαλαίου της Τράπεζας Πειραιώς, αλλά με τίμημα που καθόλου δεν ικανοποίησε τους μετόχους μειοψηφίας της. Πωλούνται τραπεζικά δάνεια, αλλά με πολύ σημαντικά discount.

Όλα αυτά, αλλά και πολλά άλλα, δείχνουν πως οι ξένοι εξακολουθούν να βλέπουν με επιφυλακτικότητα την Ελλάδα και τα περιουσιακά της στοιχεία, πλην όμως σηματοδοτούν δύο πολύ θετικές εξελίξεις: πρώτον, μπαίνει πραγματικό χρήμα στην ελληνική οικονομία, με ό,τι θετικό μπορεί αυτό να σημαίνει, και, δεύτερον, όσο προχωρούν τέτοιες κινήσεις τόσο μειώνονται οι προκλήσεις που καλείται να αντιμετωπίσει η χώρα. Όσο δηλαδή προχωρούν τα deals και προσελκύονται επενδύσεις, τόσο οι τράπεζες εξυγιαίνονται, τόσο η υπερπροσφορά στην αγορά ακινήτων απορροφάται και τόσο ο κίνδυνος της χώρας μειώνεται. Όλα αυτά θα πρέπει να τα συνδυάσει κάποιος με το περιβάλλον των μηδενικών επιτοκίων και το επερχόμενο Ταμείο Ανάκαμψης.

Άρα, λοιπόν, προκλήσεις και κίνδυνοι εξακολουθούν να υπάρχουν, πλην όμως φαίνεται πως υπάρχει δυνατότητα για σαφή βελτίωση της κατάστασης μέσα στην επόμενη τριετία, πράγμα που λογικά θα επηρεάσει θετικά και τις τιμές των μετοχών στο Χ.Α. Αυτό βέβαια δεν σημαίνει ότι δεν θα υπάρξουν και ενδιάμεσες διορθώσεις τιμών ή και κάποιου είδους αναταράξεις, ούτε ότι δεν θα πρέπει να είμαστε πολύ προσεκτικοί στο τι και σε ποια τιμή αγοράζουμε».

Θετικές εκπλήξεις

Με παρόμοιο τόνο συγκρατημένης αισιοδοξίας, αλλά και έμφασης στην επιλεκτική επιλογή μετοχών, τοποθετείται και γνωστός χρηματιστηριακός αναλυτής: «Νομίζω ότι η μέχρι τώρα ανοδική πορεία στις τιμές του Χ.Α. έχει γίνει με αρκετά προσεκτικό τρόπο, με αποτέλεσμα όχι μόνο να μην υπάρχουν υπερβολές αποτιμήσεων, αλλά αντίθετα πολλές δεκάδες εισηγμένων εταιρειών να διαπραγματεύονται με P/E μεταξύ του 10 και του 20 (πολύ πιο χαμηλά από τους σχετικούς δείκτες στο εξωτερικό) και με μια μέση μερισματική απόδοση που αναμένεται να προσεγγίσει, ή ακόμη και να υπερβεί, το 3%. Και όλα αυτά με βάση μια οικονομική χρήση (το 2020) που επλήγη από την πανδημία.

Όπως φάνηκε και από τις ανακοινώσεις των λογιστικών καταστάσεων του 2020, τα εταιρικά κέρδη κατά το τελευταίο τρίμηνο της χρονιάς εξελίχθηκαν σαφώς καλύτερα από τις αρχικές προσδοκίες, με αποτέλεσμα να προκύψουν θετικές εκπλήξεις, όπως π.χ. αυτές των εταιρειών του Ομίλου Viohalco, της Quest Holdings, του Παπουτσάνη, της Byte Computer, της Epsilon Net, της Entersoft, της Έλαστρον και αρκετών άλλων. Επίσης, όπως όλα δείχνουν, τα φετινά εταιρικά κέρδη του α΄ εξαμήνου θα είναι κατά πολύ υψηλότερα από τα αντίστοιχα περσινά, ενώ το Ταμείο Ανάκαμψης και το Ελληνικό θα αρχίσουν ουσιαστικά να επηρεάζουν σημαντικά την ελληνική οικονομία από το 2022.

Πολλές δεκάδες εισηγμένες εταιρείες έχουν σημειώσει κατά το πρώτο φετινό τρίμηνο καλύτερες επιδόσεις σε σχέση με το αντίστοιχο περσινό, ωστόσο η μεγάλη διαφορά θα φανεί με την ανακοίνωση των εξαμηνιαίων αποτελεσμάτων (έως τέλος Σεπτεμβρίου, ωστόσο πρόγευση θα υπάρξει και στα πλαίσια των τακτικών γενικών συνελεύσεων των εταιρειών από τον Μάιο έως και τον Αύγουστο). Να θυμίσουμε ότι το δεύτερο τρίμηνο του 2020 ήταν το πλέον αδύναμο της περυσινής χρονιάς λόγω του πρώτου lock down.

Άρα, λοιπόν, αν δεν δούμε κάποια αρνητική έκπληξη από το υγειονομικό μέτωπο, οι αμέσως επόμενοι μήνες θα συνοδεύονται από σταδιακή χαλάρωση των περιοριστικών μέτρων, από ανακοινώσεις-εκτιμήσεις εταιρειών για πολύ υψηλότερες φετινές κερδοφορίες, αλλά και από θετικές ειδήσεις περί επερχόμενων νέων έργων και αποκρατικοποιήσεων.

Παράλληλα, μέσα στο επόμενο πεντάμηνο θα εισπραχθούν σημαντικά μερίσματα και επιστροφές κεφαλαίου, σημαντικό τμήμα αυτών θα επανατοποθετηθεί στο Χ.Α. λόγω του περιβάλλοντος των μηδενικών επιτοκίων. Και σε όλα αυτά θα πρέπει να προστεθεί και η μείωση του εταιρικού φορολογικού συντελεστή από το 24% στο 22%, πράγμα που από μόνο του ανεβάζει την αποτίμηση των κερδοφόρων εταιρειών που απευθύνονται στην εγχώρια αγορά κατά 2%, χωρίς να διαφοροποιηθεί ο δείκτης P/E τους.

Οι τιμές των ελληνικών μετοχών θα μπορούσαν να βρίσκονταν ήδη σε υψηλότερα επίπεδα, αν δεν επηρεάζονταν συγκυριακά από την ανάγκη ορισμένων μεγάλων εταιρειών (Τράπεζα Πειραιώς, ΕΛΛΑΚΤΩΡ, Αεροπορία Αιγαίου) να αντλήσουν σημαντικά κεφάλαια από την αγορά. Είναι προφανές ότι αρκετοί μέτοχοι των εταιρειών αυτών συγκρατούν τις αγορές τους ή προχωρούν σε επιλεκτικές πωλήσεις τίτλων προκειμένου να βρουν τα απαιτούμενα χρήματα προκειμένου να συμμετάσχουν στις συγκεκριμένες εκδόσεις. Ήδη, η ΑΜΚ της Τράπεζας Πειραιώς ολοκληρώθηκε, με τις ζημίες των επενδυτών και τη γενικότερη αναστάτωση να βρίσκονται χρονικά πίσω μας και τις προοπτικές ουσιαστικής εξυγίανσης της Τράπεζας μπροστά μας».

Το οικονομικό περιβάλλον

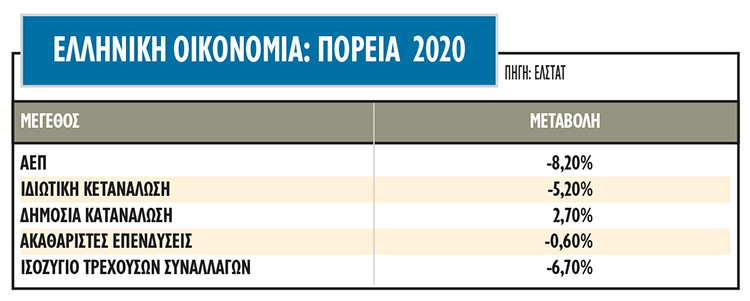

Δύο πολύ διαφορετικές εικόνες παρουσιάζει φέτος η ελληνική οικονομία, καθώς από τη μια πλευρά κλάδοι που πλήττονται έντονα από την πανδημία δοκιμάζονται έντονα και προσβλέπουν σε περαιτέρω κρατική στήριξη, ενώ αντίθετα άλλες οικονομικές δραστηριότητες (π.χ. επενδύσεις, οικοδομική δραστηριότητα, μεταλλουργικές εταιρείες, πληροφορική, εξαγωγικές) καταγράφουν ανοδική πορεία κόντρα στα περιοριστικά μέτρα που βρίσκονται σε ισχύ.

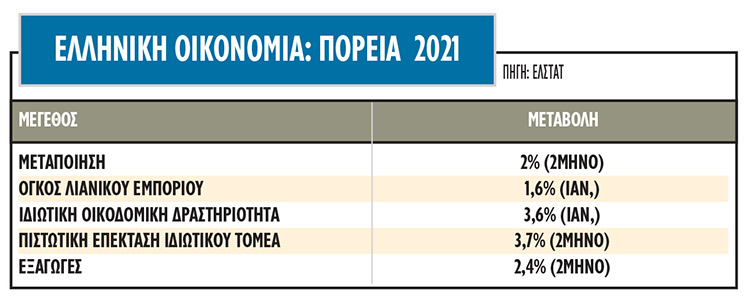

Έτσι, το 2021 ξεκίνησε με αύξηση της βιομηχανικής παραγωγής, με περισσότερες εξαγωγές και με τόνωση της οικοδομικής δραστηριότητας (βλέπε στοιχεία σχετικού πίνακα). Σύμφωνα επίσης με το δημοσιογραφικό ρεπορτάζ και τις ανακοινώσεις αρκετών εταιρειών, οι επιδόσεις του πρώτου φετινού τετραμήνου είτε είναι ανώτερες των αντίστοιχων περυσινών, είτε σε κλάδους που επλήγησαν έντονα από την πανδημία (π.χ. λιανικό εμπόριο) η πτώση είναι πολύ χαμηλότερη σε σύγκριση με το πρώτο lock down (μεγάλη αύξηση πωλήσεων μέσω ηλεκτρονικού εμπορίου και χονδρεμπορίου).

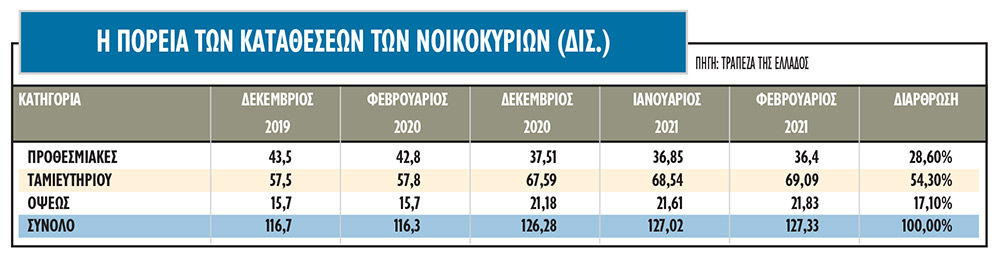

Επίσης, οι τιμές των ακινήτων (βλέπε στοιχεία σχετικού πίνακα) συνέχισαν να ανεβαίνουν εν μέσω πανδημίας, ενώ κατά τη διάρκεια της πανδημίας, οι καταθέσεις των ελληνικών νοικοκυριών αυξήθηκαν κατά 11 δισ. ευρώ!

Με βάση τους στόχους του Υπουργείου Οικονομικών, την τετραετία 2021-2024 το ελληνικό ΑΕΠ θα αυξηθεί με μέσο ετήσιο ρυθμό άνω του 4% (+3,6% φέτος, +6,2% το 2022) με βασικούς καταλύτες τις επενδύσεις και τις εξαγωγές. Στον βαθμό που θα επιτευχθούν οι προαναφερόμενοι στόχοι, θα ωφεληθεί το σύνολο της ελληνικής οικονομίας και κυρίως οι επιχειρήσεις που δραστηριοποιούνται σε κλάδους που επηρεάζονται θετικά από την αύξηση των εξαγωγών και των επενδύσεων.