HSBC: Νέα τιμή-στόχος για την Alpha Bank

Τα νέα δεδομένα σε ό,τι αφορά τις αποτιμήσεις σε συνδυασμό με το ράλι της μετοχής καταγράφει ο οίκος. Οι αυξημένες τιμές-στόχοι για Εθνική και Eurobank και ποια είναι τα περιθώρια ανόδου.

Η βελτίωση κεφαλαίου στο τέταρτο τρίμηνο που καταγράφεται στην Alpha Bank οδηγεί σε μεγαλύτερες μειώσεις από ό,τι περιμέναμε στα NPEs, εξηγεί η HSBC, ξεκλειδώνοντας έτσι καλύτερη μακροπρόθεσμη κερδοφορία. Ωστόσο, οι μετοχές έχουν διπλασιαστεί τους τελευταίους έξι μήνες και αυτές οι προοπτικές απεικονίζονται ήδη σε μεγάλο βαθμό στην τιμή.

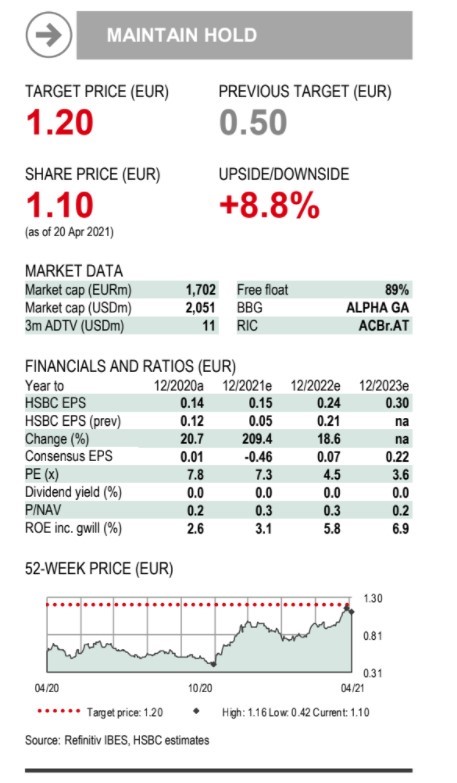

Η HSBC αυξάνει την τιμή-στόχο κατά 140% σε 1,20 ευρώ ανά μετοχή από 0,50 ευρώ πριν, με διατήρηση της σύστασης σε διακράτηση (Hold) και περιθώριο ανόδου 9%.

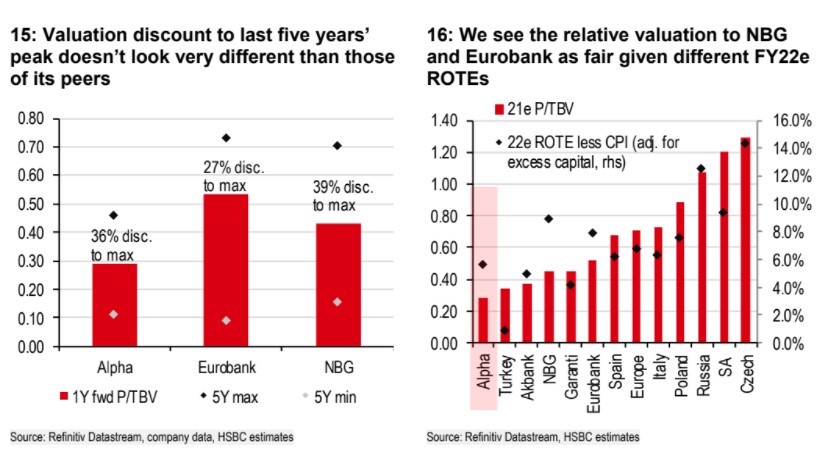

Παρά τη σημαντική αύξηση, η HSBC ωστόσο διατηρεί τη σύσταση hold ενώ ο δείκτης τιμής προς εσωτερική αξία (P/TBV) του 2021e είναι στις 0,30 φορές. Ο βρετανικός οίκος υποστηρίζει ότι η τράπεζα στοχεύει σε μείωση του δείκτη σε επίπεδο κάτω του 18% φέτος, μέσω των τιτλοποιήσεων ύψους 3,3 δισ. ευρώ και σε μικρότερο του 10% το επόμενο έτος, ενισχύοντας σε μακροπρόθεσμη βάση την κερδοφορία της.

H HSBC μειώνει την εκτίμησή της για τις επισφαλείς προβλέψεις (CoR) κατά 10 μ.β. στις 70 μ.β. και αυξάνει τον δείκτη αποδοτικότητας ιδίων κεφαλαίων (ROTE) σε μακροπρόθεσμη βάση πέντε ετών κατά 200 μ.β. Παράλληλα, αναμένει υψηλότερα έσοδα από συναλλαγές, λόγω της ανταλλαγής ομολόγων με το ελληνικό δημόσιο στα κρατικά ομόλογα και των υψηλότερων προ προβλέψεων εσόδων, δεδομένης της καλύτερης τάσης στο τμήμα των προμηθειών και του λειτουργικού κόστους στο τέταρτο τρίμηνο.

Υπενθυμίζεται ότι οι νέες αυξημένες τιμές-στόχοι με συστάσεις «αγορά» (buy) για τις μετοχές των Eurobank και Εθνικής Τράπεζας που υιοθέτησε πρόσφατα η HSBC έχουν αρκετά υψηλότερα περιθώρια ανόδου.

Η βρετανική τράπεζα έχει αυξήσει την τιμή-στόχο για την Εθνική Τράπεζα από τo 1,80 ευρώ ανά μετοχή στα 3,40 ευρώ ανά μετοχή (32% ανοδικό περιθώριο), ενώ για τη Eurobank στο 1 ευρώ από 0,75 ευρώ προγενέστερα, με περιθώριο ανόδου 30%. Για τον τίτλο της Εθνικής επισημαίνει ότι η επιτυχής αποτροπή των κινδύνων της μη εξυπηρετούμενης έκθεσης (NPEs), η διάθεση περιουσιακών στοιχείων και η ισχυρή κερδοφορία συνεπάγονται καλύτερες προοπτικές κεφαλαίου.

Τα νέα δεδομένα σε ό,τι αφορούν τα κεφάλαια βελτιώνουν την αποτίμηση, όπως αποκάλυψαν τα αποτελέσματα του τέταρτου τριμήνου της Εθνικής Τράπεζας, καθώς η κεφαλαιακή θέση εμφανίζεται πολύ καλύτερη από τις προηγούμενες προβλέψεις της HSBC.

H HSBC προτείνει «αγορά» για τον τίτλο της Εθνικής Τράπεζας καθώς πιστεύει ότι οι αποτιμήσεις στις 0,4x σε όρους εσωτερικής λογιστικής αξίας (P/TBV) για το 2021 και 4,9x σε όρους πολλαπλασιαστή κερδοφορίας (P/E) δεν αντικατοπτρίζουν πλήρως τη δύναμη του ισολογισμού και τις δυνατότητες μεσοπρόθεσμων κερδών.

Για τη Eurobank, η ταχύτερη μείωση του ρίσκου στον ισολογισμό σε συνδυασμό με τον περιορισμένο αντίκτυπο στα κεφάλαια «ξεκλειδώνει» αξία, υποστηρίζει. Σημειώνει ότι παρά την άνοδο της μετοχής κατά 40% περίπου φέτος, εξακολουθεί να αποτιμάται με discount έναντι του μέσου όρου των ευρωπαϊκών τραπεζών με ανάλογα προφίλ αποδόσεων με μεσοπρόθεσμο ορίζοντα.

Η HSBC επισημαίνει ότι η τιτλοποίηση Mexico θα μειώσει κατά επτά ποσοστιαίες μονάδες τα NPEs και εντός της χρονιάς η τράπεζα θα πιάσει τον στόχο για δείκτη NPE στο 9%. Ωστόσο η επίπτωση στα κεφάλαια CET 1 υπολογίζεται στις 25 μονάδες βάσης χαμηλότερα απ’ όσο υπολόγιζε ο οίκος. Σε ό,τι αφορά τη σύσταση για τη μετοχή, είναι «αγορά» καθώς η HSBC βλέπει αξία στη μετοχή που τελεί υπό διαπραγμάτευση με P/E 6,4 φορές για το 2022 έναντι 12 φορές για τον κλάδο στην ΕΕ.