Χρηματιστήριο: «Άσφαιρα» αποδείχθηκαν τα χαμηλά επιτόκια

Κόντρα στην οικονομική θεωρία, η πρωτοφανής αποκλιμάκωση των επιτοκίων και των αποδόσεων των κρατικών τίτλων δεν οδήγησε κατά τα τελευταία χρόνια σε οποιαδήποτε αύξηση τον Γενικό Δείκτη του χρηματιστηρίου. Αναλυτικοί πίνακες.

Σε αντίθεση με τα όσα υποστηρίζει η οικονομική θεωρία, τα αναιμικά επιτόκια και οι ιστορικά χαμηλές αποδόσεις των ελληνικών κρατικών ομολόγων δεν έχουν καταφέρει κατά τα τελευταία χρόνια να ανεβάσουν τον Γενικό Δείκτη του ΧΑ, παρά τις μειώσεις των φορολογικών επιβαρύνσεων σε εταιρικά κέρδη και μερίσματα που μεσολάβησαν.

Η μέση μερισματική απόδοση στις μη τραπεζικές μετοχές του ΧΑ είναι σήμερα (με βάση τις φετινές χρηματικές διανομές) πολλαπλάσια από την απόδοση των δεκαετών κρατικών ομολόγων και μέσα στην επόμενη τριετία αναμένεται να διατηρηθεί σε υψηλότερα επίπεδα από τα κρατικά yields, παρά την επίδραση του κορωνοϊού στα εταιρικά αποτελέσματα.

Όσο για το μειωμένο φετινό ΑΕΠ, αυτό δεν πρόκειται να διαφέρει σημαντικά από το αντίστοιχο του 2016, όταν ο κίνδυνος της χώρας βρισκόταν σε πολύ υψηλότερα επίπεδα και δεν υπήρχαν στον ορίζοντα τα σχέδια περί Ευρωπαϊκού Ταμείου Ανάκαμψης.

Από την άλλη πλευρά, σήμερα επικρατεί κλίμα έντονου σκεπτικισμού για την πορεία της διεθνούς οικονομίας, σε συνδυασμό με τις πολύ υψηλότερες αποτιμήσεις που υπάρχουν στις ανεπτυγμένες χρηματιστηριακές αγορές. Έτσι, δεν είναι λίγοι εκείνοι που φοβούνται πως ένα «σκάσιμο της φούσκας» στις ΗΠΑ σε συνδυασμό με μια μετριότατη ανάκαμψη του ελληνικού ΑΕΠ από το 2021 και μετά, θα μπορούσε να οδηγήσει το ΧΑ σε χαμηλότερες αποτιμήσεις.

Με τη γλώσσα των αριθμών

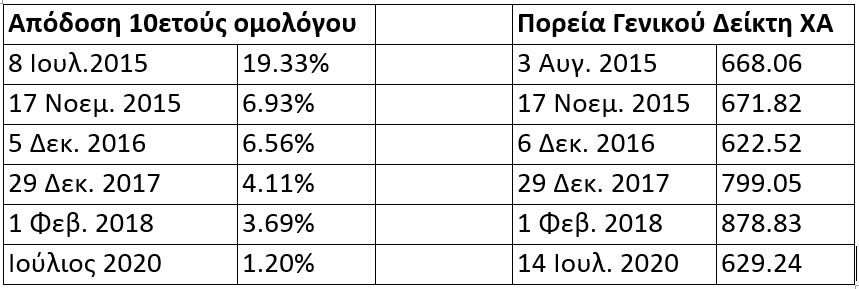

Στους δύο πίνακες παρουσιάζονται οι αποδόσεις (yields) των δεκαετών κρατικών ομολόγων του Ελληνικού Δημοσίου και οι τιμές του Γενικού Δείκτη του Χρηματιστηρίου της Αθήνας σε συγκεκριμένες περιόδους κατά την τελευταία πενταετία.

Με βάση τη θεωρία, όσο μικρότερες είναι οι αποδόσεις των κρατικών τίτλων (όταν οι άλλοι παράγοντες είναι σταθεροί), τόσο οι αναλυτές ανεβάζουν τις «εύλογες τιμές» των μετοχών, άρα τόσο υψηλότερα θα πρέπει να διαπραγματεύονται οι τελευταίες στο χρηματιστηριακό ταμπλό.

Κόντρα στη θεωρία, στην Ελλάδα η κατακόρυφη υποχώρηση που σημειώθηκε στις αποδόσεις των κρατικών τίτλων δεν ευνόησε στο παραμικρό την πορεία του Γενικού Δείκτη του ΧΑ. Όπως λοιπόν προκύπτει από τα στοιχεία, τον Ιούλιο του 2015 (επιβολή capital controls) το yield του δεκαετούς ομολόγου βρισκόταν στο 19,33% και όταν το ΧΑ είχε επαναλειτουργήσει στις αρχές Αυγούστου του 2015, ο Γενικός Δείκτης είχε βρεθεί στις 668.06 μονάδες.

Σήμερα λοιπόν, που το αντίστοιχο yield από το 19,33% έχει κατρακυλήσει, φλερτάροντας πλέον με το επίπεδο του 1%, ο Γενικός Δείκτης του ΧΑ βρίσκεται σε ακόμη χαμηλότερα επίπεδα από εκείνα του Αυγούστου του 2015 (στις 629,24 μονάδες)!

Άλλο χαρακτηριστικό παράδειγμα αποτελεί ο Ιανουάριος του 2019, όταν στα τέλη του συγκεκριμένου μήνα το Ελληνικό Δημόσιο δανείστηκε με 3,6% για χρονικό διάστημα πέντε ετών. Την ίδια περίοδο, ο Γενικός Δείκτης του ΧΑ βρισκόταν στις 634,64 μονάδες, δηλαδή σε επίπεδο οριακά υψηλότερο από το τρέχον.

Ως αντεπιχείρημα βέβαια προβάλλεται από ορισμένους το γεγονός ότι η προαναφερθείσα στρέβλωση οφείλεται στην έντονη υποαπόδοση του τραπεζικού κλάδου. Υποστηρίζεται δηλαδή ότι οι τιμές των υπόλοιπων (μη τραπεζικών) μετοχών έχουν αυξηθεί, ανταποκρινόμενες στην αποκλιμάκωση των αποδόσεων των κρατικών τίτλων.

Τα πράγματα όμως δεν είναι έτσι. Γιατί μπορεί από τον Αύγουστο του 2015 έως σήμερα ο τραπεζικός δείκτης να έχει κατρακυλήσει από τις 9.232,6 στις 331,28 μονάδες (-96,4%), συμπαρασύροντας τον δείκτη της υψηλής κεφαλαιοποίησης (από τις 2.017,3 στις 1.522 μονάδες, ή -24,5%), ωστόσο κατά την ίδια χρονική περίοδο ο δείκτης της μεσαίας κεφαλαιοποίησης κατέγραψε άνοδο μόνο κατά 5,4% (από 775,75 στις 817,58 μονάδες), πολύ μικρότερη δηλαδή από αυτή που θα δικαιολογούσε η δραστική αποκλιμάκωση των αποδόσεων στα κρατικά ομόλογα.

Το ίδιο ισχύει αν η σύγκριση γίνει με το τέλος του Ιανουαρίου του 2019, όταν το Ελληνικό Δημόσιο είχε δανειστεί για πέντε χρόνια προς 3,6%. Από τότε έως σήμερα, ο γενικός δείκτης έχει υποχωρήσει κατά 1% (629,24 έναντι 634,64 μονάδες), ο τραπεζικός δείκτης κατά 12,8% (από τις 380,15 στις 331,28 μονάδες), συμπαρασύροντας και τον δείκτη της υψηλής κεφαλαιοποίησης στο -9,5% (από τις 1682,76 στις 1522 μονάδες), ωστόσο, κατά το ίδιο χρονικό διάστημα, δεν απέφυγε τις σημαντικές απώλειες και ο δείκτης της μεσαίας κεφαλαιοποίησης (-21,4% από τις 1040,74 στις 817,58 μονάδες).

Αξιοσημείωτο επίσης είναι το γεγονός ότι όλα αυτά έγιναν σε μια περίοδο όπου είχαμε την αποκλιμάκωση του εταιρικού φορολογικού συντελεστή από το 29% στο 24% και του φόρου μερισμάτων από το 15% στο 5%.