«Τσεκούρι» από Citi στις τιμές-στόχους των ελληνικών τραπεζών

Ιδιαίτερα ελκυστικές κρίνει τις αποτιμήσεις των εγχώριων τραπεζών ο οίκος αλλά μειώνει κάθετα τις τιμές-στόχους. Ποια μετοχή προτιμά και πώς βλέπει την εικόνα σε οικονομία, κερδοφορία και τιτλοποιήσεις-κόκκινα δάνεια.

Ελκυστικές αποτιμήσεις αλλά η μακροοικονομική αδυναμία βαραίνει στα κέρδη των τραπεζών, επισημαίνει η Citigroup, η οποία μειώνει τις τιμές-στόχους 42%-57%.

Η αμερικανική τράπεζα χαρακτηρίζει τις μετοχές τους «φθηνές» αφού οι τράπεζες διόρθωσαν περίπου 50% φέτος και είναι διαπραγματεύσιμες στις 0,2x τον δείκτη τιμής προς λογιστική αξία (P/B) και 4,3% τον δείκτη αποδοτικότητας ιδίων κεφαλαίων το (RoE) 2021. Τα αποτελέσματα του 1ου τριμήνου έδειξαν πρόοδο στις μειώσεις της μη εξυπηρετούμενης έκθεσης (NPEs), αλλά η παρατεταμένη πτώση του ΑΕΠ θα φέρει πιέσεις στα κέρδη.

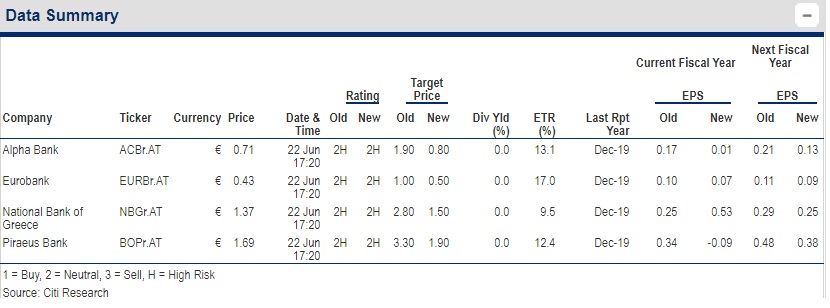

Συνολικά παραμένει ουδέτερη και χαρακτηρίζει υψηλού κινδύνου τις μετοχές τους. Η Citigroup εκφράζει τη σχετική της προτίμηση για τη μετοχή της Eurobank, για την οποία προτείνει μειωμένη τιμή-στόχο στο 0,50 ευρώ από 1 ευρώ.

Για την Alpha Bank, προτείνει μειωμένη τιμή-στόχο στο 0,80 ευρώ από 1,90 ευρώ, για την Εθνική Τράπεζα προτείνει μειωμένη τιμή-στόχο στο 1,50 ευρώ από 2,80 ευρώ και τέλος, για την Τράπεζα Πειραιώς μειωμένη τιμή-στόχο στο 1,90 ευρώ από 3,30 ευρώ. Οι μειώσεις στις τιμές-στόχους είναι μεγάλες, ενώ σημαντικές μειώσεις πραγματοποιεί επίσης στα κέρδη ανά μετοχή των τραπεζών.

Η Citigoup επισημαίνει:

Η παρατεταμένη αδυναμία του ΑΕΠ. Η Ελλάδα εξαρτάται σε μεγάλο βαθμό από τον τουρισμό (περίπου 20% του ΑΕΠ). Με βραδύτερες τουριστικές ροές, οι οικονομολόγοι της Citi πιστεύουν ότι η Ελλάδα θα μπορούσε να υποστεί μεγαλύτερη περίοδο κάτω από την κανονική δραστηριότητα, που επεκτείνεται πιθανότατα έως το τέλος του έτους, αν όχι το 2021. Η μεσοπρόθεσμη ανάπτυξη παραμένει ασθενής (<= 1% ετησίως), με αρνητικά δημογραφικά και χαμηλή αποταμίευση-εξοικονόμηση από τα νοικοκυριά.

Κέρδη. Οι τράπεζες κινούνται με flta ή μεσαία μονοψήφια πτώση στα καθαρά κέρδη από τόκους και μικρή αύξηση στις προμήθειες για το 2020. Τα ισχυρότερα κέρδη συναλλαγών αύξησαν τα κέρδη του 1ου τριμήνου, αλλά είναι απίθανο να διατηρηθούν, επισημαίνει η Citigroup. Οι τράπεζες επικεντρώνονται στην αποδοτικότητα από την πλευρά του κόστους, για να υποστηρίξουν τα βασικά έσοδα προ προβλέψεων. Το κόστος πιστωτικού κινδύνου (CoR) παραμένει η μεγαλύτερη εξέλιξη, με τις τράπεζες να επιλέγουν μεγάλες συλλογικές χρεώσεις το πρώτο τρίμηνο. Η παρατεταμένη αδυναμία του ΑΕΠ θα μπορούσε να διατηρήσει το κόστος πιστωτικού κινδύνου αυξημένο.

Τιτλοποιήσεις, Κίνδυνοι συλλογής NPEs. Η Citi παραμένει στη σύσταση (2Η), ουδέτερη/υψηλός κίνδυνος και στις τέσσερις ελληνικές τράπεζες. Οι αναβαθμίσεις των προβλέψεών τους περιλαμβάνουν: τα αποτελέσματα του 2019-1Q20 που ανακοινώθηκαν, τα χαμηλότερα κέρδη του 2020-21Ε (υψηλότερα CoR, χαμηλότερα έσοδα) και υψηλότερο κόστος κεφαλαίων CoE (13-15%). H Citi δεν προβλέπει πληρωμές μερισμάτων για το ορατό μέλλον.