«Κόπωση» στα αποτελέσματα εξαμήνου των εισηγμένων

Τι δείχνει η εικόνα των μέχρι τώρα δημοσιευμένων εξαμηνιαίων λογιστικών καταστάσεων. Ποιες εταιρείες ξεχωρίζουν, πώς κινούνται τα κέρδη και τι δείχνουν τα έκτακτα αποτελέσματα. Οι προσδοκίες για τις υπόλοιπες εισηγμένες. Αναλυτικός πίνακας.

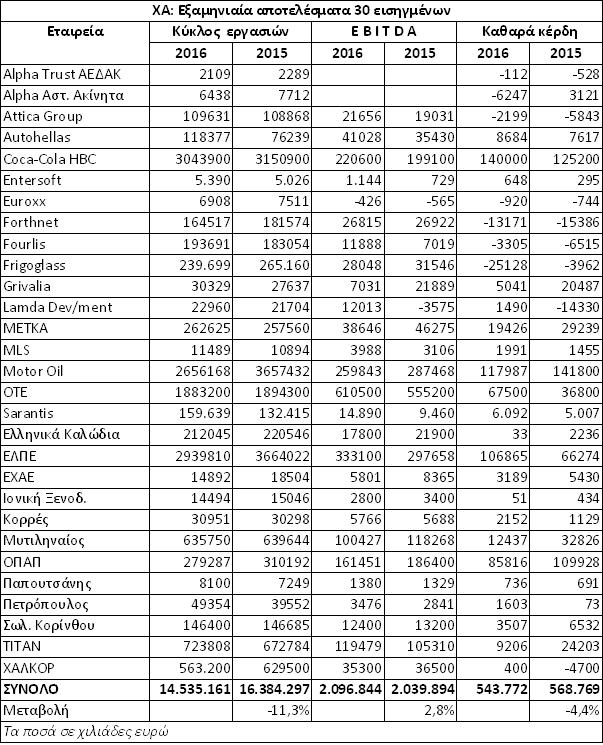

«Παράλληλη πορεία» λειτουργικών επιδόσεων δείχνουν τα οικονομικά αποτελέσματα των 30 εισηγμένων εταιρειών που εξέδωσαν μέχρι χθες τις εξαμηνιαίες λογιστικές τους καταστάσεις και δεν ανήκουν στον τραπεζικό και στον επενδυτικό (ΑΕΕΧ) κλάδο.

Αν και μέχρι σήμερα έχουν δημοσιεύσει αποτελέσματα περίπου μόλις η μία στις έξι εισηγμένες (καταληκτική ημερομηνία η 30η Σεπτεμβρίου), το γεγονός ότι στις 30 αυτές εταιρείες συγκαταλέγονται πολλές από τις μεγαλύτερες του ΧΑ (πχ Μυτιληναίος, ΜΕΤΚΑ, Coca-Cola HBC, ΟΤΕ, ΟΠΑΠ, Motor Oil, Ελληνικά Πετρέλαια, ΕΧΑΕ, ΤΙΤΑΝ, Sarantis, Fourlis) το συγκεκριμένο δείγμα φαίνεται να είναι αρκετά αντιπροσωπευτικό για τα συγκεντρωτικά αποτελέσματα που θα προκύψουν σε ένα μήνα από σήμερα.

Σύμφωνα λοιπόν με τα στοιχεία του παρατιθέμενου πίνακα, οι 30 αυτές εταιρείες σημείωσαν αθροιστικά, πτώση πωλήσεων κατά 11,3% (σε μεγάλο βαθμό η υποχώρηση οφείλεται σε έκτακτους παράγοντες όπως οι χαμηλότερες τιμές πετρελαίου και ορισμένων μετάλλων), βελτίωση του EBITDA (κέρδη προ φόρων, τόκων και αποσβέσεων) κατά 2,8% και υποχώρηση των καθαρών κερδών κατά 4,4%.

Μερικές πρώτες παρατηρήσεις που μπορεί κάποιος να κάνει είναι οι παρακάτω:

• Δεν υπάρχει ενιαία κατεύθυνση στην πορεία των αποτελεσμάτων, καθώς σημαντικό ποσοστό εταιρειών βελτίωσε τις επιδόσεις του και ένα άλλο τις είδε να υποχωρούν.

• Στις περιπτώσεις αρκετών εταιρειών υπήρξαν έκτακτα αποτελέσματα που επηρέασαν σε σημαντικό βαθμό την καθαρή κερδοφορία, όπως πχ στην ΤΙΤΑΝ (πλήγμα από τη συναλλαγματική ισοτιμία της αιγυπτιακής λίρας), στην Alpha Αστικά Ακίνητα (πρόβλεψη για επίδικη περίπτωση στη Βουλγαρία), στη Frigoglass (έκτακτες δαπάνες αναδιάρθρωσης), στην Motor Oil (διακοπή λειτουργίας του διυλιστηρίου για λόγους συντήρησης), στην Grivalia (αρνητική αναπροσαρμογή της εύλογης αξίας των ακινήτων της) και στην Lamda Development (η σχετική αρνητική αναπροσαρμογή είχε γίνει πέρυσι, οπότε τα φετινά αποτελέσματα επηρεάστηκαν θετικά).

• Όσοι περίμεναν ότι τα κέρδη των δύο μεγάλων διυλιστηρίων (ΕΛΠΕ και Motor Oil) θα μειώνονταν δραστικά μετά την περυσινή εντυπωσιακή τους πορεία (κυκλικός κλάδος), δεν επιβεβαιώθηκαν. Δεν επιβεβαιώθηκαν επίσης, όσοι περίμεναν σημαντική βελτίωση για τις επιδόσεις των θυγατρικών της Viohalco -Ελληνικά Καλώδια και Σωληνουργεία Κορίνθου- οι οποίες ωστόσο διατηρήθηκαν σε αρκετά καλά επίπεδα. Πάντως, ικανοποίησε η επιστροφή στα κέρδη της άλλης εταιρείας του ομίλου Viohalco, της ΧΑΛΚΟΡ.

• Είδαμε τις πρώτες εταιρείες (Grivalia και Sarantis) να εγγράφουν προβλέψεις επισφαλών απαιτήσεων έναντι των απαιτήσεων που έχουν από την αλυσίδα Μαρινόπουλος. Έως τα τέλη Σεπτεμβρίου θα δούμε και αρκετές άλλες εισηγμένες (κυρίως από τις ΑΕΕΑΠ και από το χώρο των τροφίμων) να πράττουν αναλόγως.

• Από τις σχετικά μικρότερου μεγέθους εταιρείες του παραπάνω πίνακα, δεν λείπουν και εκείνες που καταφέρνουν να επιτυγχάνουν πολύ σημαντικού ύψους κερδοφορίες, όπως για παράδειγμα η MLS, η Entersoft και η Paperpack.

Σε κάθε περίπτωση, η εικόνα των εξαμηνιαίων αποτελεσμάτων των εισηγμένων εταιρειών του ΧΑ δείχνει «κουρασμένη». Έτσι, σε αντίθεση με τη διετία 2014-2015 όπου βελτιώθηκαν όχι μόνο η λειτουργική και η καθαρή κερδοφορία, αλλά και η σχέση κερδοφόρων-ζημιογόνων εταιρειών, η τάση αυτή δείχνει να αμφισβητείται μέσα στο πρώτο εξάμηνο του 2016, ή έστω να εξασθενεί.

Σύμφωνα με παράγοντες της αγοράς, το αποτέλεσμα των συνολικών αποτελεσμάτων εξαμήνου θα κριθεί από δύο παράγοντες:

Πρώτον, από το ολοένα και περισσότερο επιδεινούμενο περιβάλλον της εγχώριας αγοράς, αλλά και από τον συνδυασμό στασιμότητας-αβεβαιότητας που επικρατεί στις περισσότερες αγορές του εξωτερικού και

δεύτερον, από τις συνεχιζόμενες προσπάθειες των διοικήσεων των εισηγμένων εταιρειών να προσαρμοστούν στα νέα δεδομένα της κρίσης και μάλιστα να εκμεταλλευθούν και κάποιες από τις ευκαιρίες που προκύπτουν από αυτή. Έτσι, αναμένεται να υπάρχουν εταιρείες που στο πρώτο εξάμηνο είτε θα καταφέρουν να επιστρέψουν σε θετικά αποτελέσματα (turn around story), είτε θα πετύχουν να περιορίσουν το ύψος των ζημιογόνων αποτελεσμάτων τους.

Πάντως, θετικότερα αποτελέσματα αναμένεται να εμφανίσουν οι εταιρείες του κλάδου οχημάτων, ενώ αντίθετα οι εξαγωγικές εταιρείες και εκείνες που δραστηριοποιούνται στον τουρισμό θα κληθούν φέτος να συγκριθούν με τις υψηλές περυσινές τους επιδόσεις, οπότε η εικόνα αναμένεται να είναι μικτή.