Εισηγμένες: 25 «cash flows» που σηκώνουν κουβέντα

Ενδεικτικές περιπτώσεις εισηγμένων εταιρειών που το 2015 παρήγαγαν πολύ περισσότερα μετρητά σε σύγκριση με τη λογιστική τους κερδοφορία. Τα αίτια της ταμειακής υπεραπόδοσης και οι τρόποι εκμετάλλευσης του «νέου χρήματος». Αναλυτικός πίνακας.

«Όταν διαβάζω τις οικονομικές καταστάσεις μιας εταιρείας, πρώτα εστιάζω στις σημειώσεις του ορκωτού ελεγκτή, μετά εξετάζω τον πίνακα ταμειακών ροών και στο τέλος διαβάζω τον ισολογισμό και τα αποτελέσματά της», υποστηρίζει γνωστός χρηματιστηριακός παράγοντας, θέλοντας να αναδείξει τη σημασία που έχει η ανάλυση του cash flow μιας εισηγμένης.

Και συνεχίζει: «Ενώ είναι σχετικά εύκολο να ωραιοποιήσει κάποιος τον ισολογισμό και την κερδοφορία, δεν μπορεί να κάνει το ίδιο στην κατάσταση ταμειακών ροών, που σε αρκετές περιπτώσεις αφήνει ενδείξεις για την ύπαρξη επισφαλών απαιτήσεων, απαξιωμένων αποθεμάτων, αλλά και για την κεφαλαιοποίηση εξόδων που είναι αμφίβολο αν θα αποφέρουν μελλοντικά οφέλη στην εταιρεία».

Επίσης, στις μέρες μας που χαρακτηρίζονται από έντονη χρηματοπιστωτική στενότητα, είναι ίσως περισσότερο σημαντικό για μια επιχείρηση να «παράγει μετρητά», παρά να δημιουργεί «λογιστικά κέρδη».

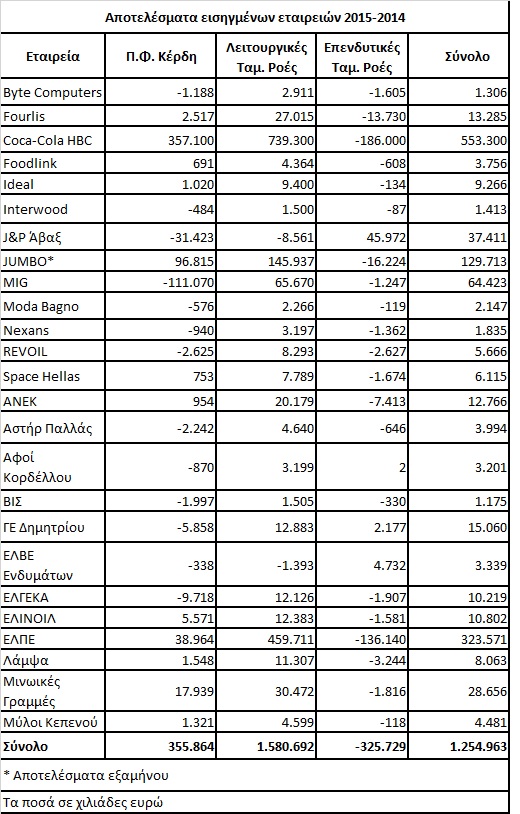

Στον παρατιθέμενο πίνακα, το Euro2day.gr εμφανίζει ενδεικτικά τις περιπτώσεις 25 λογιστικών καταστάσεων εισηγμένων εταιρειών της 31ης Δεκεμβρίου, όπου οι παραχθείσες ταμειακές ροές ήταν εμφανώς μεγαλύτερες από τα προ φόρων αποτελέσματα που σημείωσαν οι ίδιες εταιρείες.

Έτσι, ενώ λοιπόν στη δεύτερη στήλη παρατίθεται το ύψος των προ φόρων κερδών:

• Στην τρίτη στήλη εμφανίζεται το ποσό των μετρητών που παράχθηκε (ή που αναλώθηκε αν πρόκειται για αρνητικό νούμερο) από τη λειτουργική δραστηριότητα της εταιρείας μέσα σε ένα έτος.

• Στην τέταρτη στήλη παρουσιάζεται το ποσό των μετρητών που δόθηκε για την υλοποίηση επενδύσεων (ή που εισπράχθηκε από πωλήσεις πάγιων περιουσιακών στοιχείων αν το νούμερο είναι θετικό).

• Και στην πέμπτη στήλη εμφανίζεται το άθροισμα των δύο προηγούμενων στηλών όπου αν αυτό είναι θετικό, μπορεί να χρησιμοποιηθεί σε ένα μείγμα των παρακάτω: α) για τη διανομή μετρητών στους μετόχους είτε με τη μορφή μερισμάτων, είτε μέσα από επιστροφές κεφαλαίων β) για τη μείωση τραπεζικών υποχρεώσεων και γ) για την αύξηση του ταμείου και των λοιπών διαθεσίμων στοιχείων της εταιρείας.

Με βάση λοιπόν τα στοιχεία του παρατιθέμενου πίνακα, οι 25 εισηγμένες εμφάνιζαν αθροιστικά προ φόρων κέρδη ύψους 255,86 εκατ. ευρώ, ενώ ταυτόχρονα παρήγαγαν υπερτριπλάσιες θετικές ταμειακές ροές (1,254 δισ. ευρώ).

Κάθε μία από τις παρακάτω 25 εταιρείες αποτελεί ξεχωριστή περίπτωση και για το λόγο αυτό θα πρέπει να εξετασθεί αναλυτικά. Σε γενικές γραμμές πάντως, ορισμένοι από τους παράγοντες που θα μπορούσαν να ερμηνεύσουν την καλύτερη εικόνα του πίνακα ταμειακών ροών από την αντίστοιχη των λογιστικών κερδών είναι οι παρακάτω:

• Τα λογιστικά κέρδη επηρεάζονται αρνητικά από τις αποσβέσεις, από τις προβλέψεις επισφαλών απαιτήσεων και από μια σειρά απομειώσεων, ενώ οι ταμειακές ροές όχι.

• Ορισμένες επιχειρήσεις προχώρησαν σε πωλήσεις περιουσιακών τους στοιχείων (πχ ΓΕ Δημητρίου, ΕΛΒΕ Ενδυμάτων).

• Εταιρείες του κλάδου πληροφορικής εισέπραξαν πριν τις 31/12/2015 οφειλόμενα κονδύλια από δημόσια έργα που είχαν ολοκληρώσει.

• Ορισμένες επιχειρήσεις μείωσαν την περίοδο πίστωσης προς τους πελάτες τους, περιόρισαν το χρόνο αποθεματοποίησης των προϊόντων τους και διεύρυναν την περίοδο αποπληρωμής των προμηθευτών τους.

• Πτωτικά στα απαιτούμενα κεφάλαια κίνησης λειτουργούν οι χαμηλότερες τιμές πρώτων υλών και καυσίμων.