Χρηματιστήριο: Τα blue chips με «δυνατές» μερισματικές αποδόσεις

Αποδόσεις που «αγγίζουν» έως και το 10% προσφέρουν οι εγχώριες μετοχές. Ποια «βαριά χαρτιά» τελούν υπό διαπραγμάτευση με discount. Ο χάρτης μερισμάτων και διανομών.

Σημαντικές αποκλίσεις αποτίμησης αλλά και ελκυστικές μερισματικές αποδόσεις αναδεικνύει η τελευταία ανάλυση της Beta Securities για την ελληνική αγορά, με βάση τα στοιχεία κλεισίματος της 23ης Απριλίου.

Η μελέτη συγκρίνει τις ελληνικές μετοχές με αντίστοιχες ευρωπαϊκές και διεθνείς εταιρείες, εστιάζοντας σε βασικούς δείκτες όπως οι δείκτες P/E, οι μερισματικές αποδόσεις και η πορεία των μετοχών.

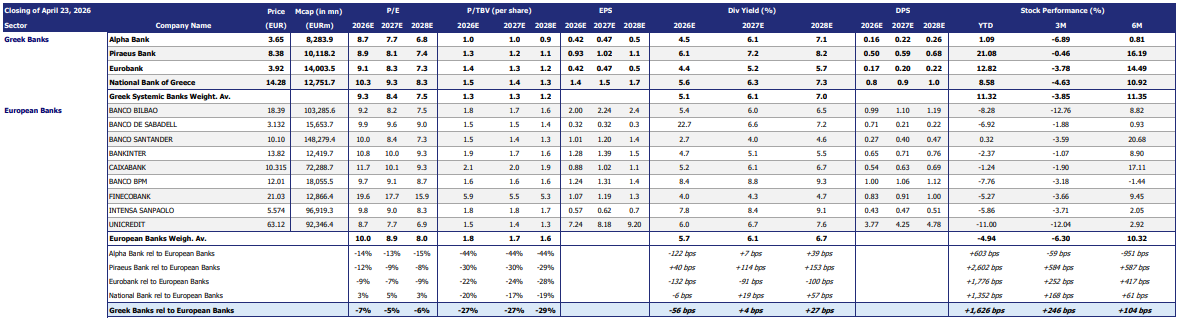

Στον τραπεζικό κλάδο, οι ελληνικές συστημικές τράπεζες συνεχίζουν να διαπραγματεύονται με discount έναντι των ευρωπαϊκών ανταγωνιστών τους. Συγκεκριμένα, ο σταθμισμένος δείκτης P/E για το 2026 διαμορφώνεται στις 9,3 φορές, περίπου 7% χαμηλότερα από τον ευρωπαϊκό μέσο όρο των 10 φορών, στοιχείο που υποδηλώνει περιθώρια επαναξιολόγησης. Οι εκτιμώμενες μέσες μερισματικές αποδόσεις των τεσσάρων συστημικών τραπεζών εκτιμώνται στο 5,6% για φέτος, στο 6,3% για το 2027 και στο 7% για το 2028, όντας αντίστοιχες των ευρωπαϊκών.

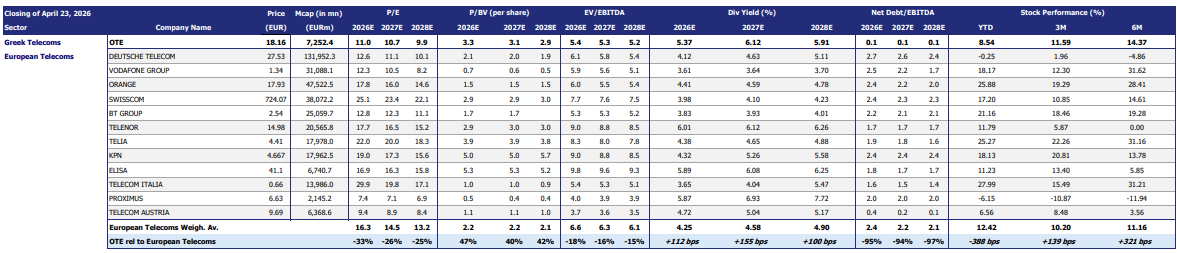

Στον τομέα των τηλεπικοινωνιών, ο OTE ξεχωρίζει για τον συνδυασμό χαμηλής αποτίμησης και υψηλής μερισματικής απόδοσης. Η εταιρεία διαπραγματεύεται με discount 33% σε όρους P/E για το 2026 έναντι των ευρωπαϊκών ομοειδών, ενώ προσφέρει μερισματική απόδοση 5,37%, σημαντικά υψηλότερη από τον ευρωπαϊκό μέσο όρο του 4,25%. Ωστόσο, η χρηματιστηριακή της απόδοση από την αρχή του έτους (+8,54%) υπολείπεται εκείνης των ευρωπαϊκών peers (+12,42%).

Ιδιαίτερα ελκυστική εικόνα παρουσιάζει και ο κλάδος διύλισης. Οι Helleniq Energy και Motor Oil εμφανίζουν σταθμισμένο discount 28% στον δείκτη P/E για το 2026 σε σχέση με τις ευρωπαϊκές εταιρείες, ενώ προσφέρουν ισχυρή μέση μερισματική απόδοση 5,23% για φέτος, 4,8% για το 2027 και 5,6% για το 2028, υψηλότερη έναντι των αντίστοιχων ευρωπαϊκών.

Στον κλάδο των δομικών υλικών, η Titan Cement καταγράφει τη μεγαλύτερη απόκλιση αποτίμησης, διαπραγματευόμενη με discount 52% (P/E 10,7x) έναντι του παγκόσμιου μέσου όρου του κλάδου τσιμέντου (22,4x). Παράλληλα, η εκτιμώμενη μερισματική απόδοση για το 2026 διαμορφώνεται στο 2,66%, υπερβαίνοντας τον διεθνή μέσο όρο του 1,57%.

Στον κλάδο των μεταφορών, η Aegean Airlines παρουσιάζει μια διαφοροποιημένη εικόνα: παρά το ελαφρώς υψηλότερο P/E (8,3x έναντι 7,8x των ευρωπαϊκών αεροπορικών), προσφέρει εξαιρετικά υψηλή μερισματική απόδοση 7,29% για το 2026 — υπερτριπλάσια του ευρωπαϊκού μέσου όρου (2,31%). Η μερισματική απόδοση της μετοχής εκτιμάται στο 8,3% για το 2027 και στο 9,69% για το 2028. Αντίστοιχα για τις ευρωπαϊκές εταιρείες, υπολογίζεται στο 2,67% το 2027 και στο 2,99% το 2028.

Σαφώς υψηλότερο P/E σε σχέση με τον ευρωπαϊκό κλάδο εμφανίζει και η Allwyn (21,3 έναντι 11,7 με βάση τις εκτιμήσεις για τη φετινή χρήση). Ωστόσο, προσφέρει και σαφώς υψηλότερη μερισματική απόδοση, στο 7,8% για τη φετινή χρήση, στο 7,98% για το 2027 και στο 7,65% για το 2028, έναντι 3,8%, 4,1% και 4,2% αντίστοιχα.

Υψηλότερες μερισματικές αποδόσεις έναντι των αντίστοιχων ευρωπαϊκών προσφέρουν επίσης η ΔΕΗ (εκτιμάται στο 4,5% φέτος, στο 5,7% το 2027 και στο 6,6% το 2028 έναντι μιας μέσης απόδοσης 4% για τις μεγάλες ευρωπαϊκές εταιρίες του κλάδου, ενώ καταγράφει και χαμηλότερους πολλαπλασιαστές), αλλά και το ΔΑΑ με μέση εκτιμώμενη απόδοση 6,4% για τη φετινή χρήση, 6,7% για το 2027 και 6,9% για το 2028 έναντι 4,1%, 4,5% και 4,8% αντίστοιχα για τον κλάδο πανευρωπαϊκά.

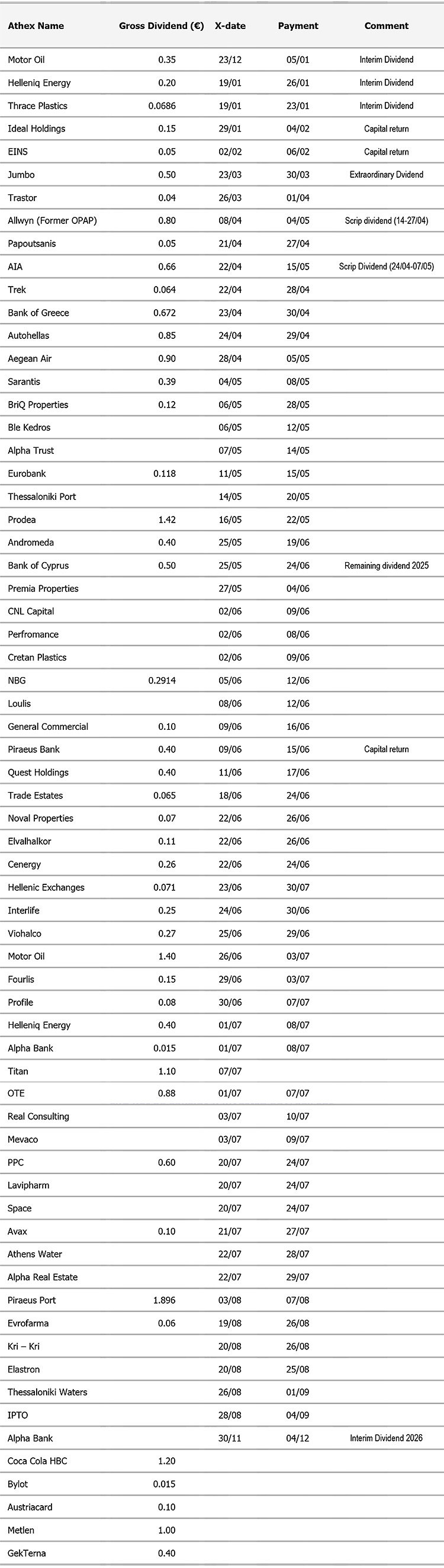

Μερίσματα - προμερίσματα του 2025 (πληρωτέα το 2026)