Beta Securities: Ποιες μετοχές στέλνουν σήμα για re-rating

Οι τίτλοι που εμφανίζουν το μεγαλύτερο discount έναντι των ευρωπαϊκών ομοειδών ομίλων και τα περιθώρια ανατίμησης. Σε τι επίπεδα εκτιμώνται οι μερισματικές αποδόσεις ως το 2028.

Σημαντικά περιθώρια ανατίμησης εντοπίζει η Beta Securities για το ελληνικό χρηματιστήριο, σύμφωνα με την τελευταία ανάλυση σχετικής αποτίμησης έναντι ευρωπαϊκών αγορών για την περίοδο 2026-2028.

Στον τραπεζικό κλάδο, οι συστημικές τράπεζες διαπραγματεύονται με μέσο δείκτη P/E 9,6x για το 2026, καταγράφοντας discount περίπου 10% σε σχέση με τον ευρωπαϊκό μέσο όρο (10,7x), στοιχείο που υποδηλώνει περιθώρια επαναξιολόγησης.

Ισχυρές είναι και οι εκτιμώμενες μερισματικές αποδόσεις των ελληνικών τραπεζών, με μέση απόδοση 5% για τη φετινή χρήση, 5,9% για τη χρήση 2027 και 6,8% για τη χρήση 2028. Ξεχωρίζει η Πειραιώς με προβλεπόμενη απόδοση 8% το 2028 και η Εθνική με απόδοση 7% για την ίδια χρήση.

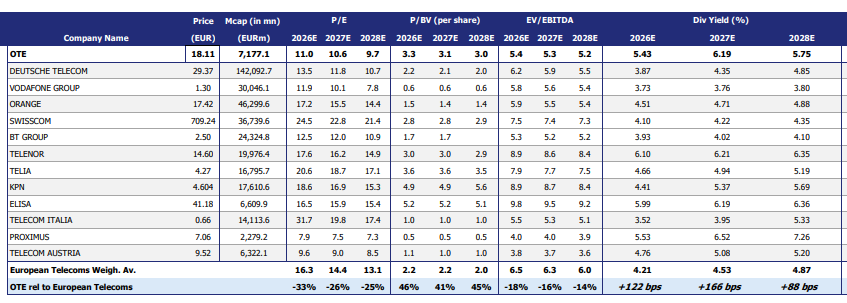

Ιδιαίτερα έντονη είναι η υποτίμηση στον κλάδο των τηλεπικοινωνιών, με τον OTE να εμφανίζει discount 33% σε όρους P/E για το 2026 έναντι των ευρωπαϊκών ομοειδών εταιρειών, προσφέροντας ταυτόχρονα υψηλή μερισματική απόδοση 5,43%, σημαντικά πάνω από τον μέσο όρο του κλάδου στην Ευρώπη (4,21%).

Στα διυλιστήρια, Helleniq Energy και Motor Oil διαπραγματεύονται με έκπτωση 22% σε όρους P/E για το 2026, ενώ προσφέρουν μέση μερισματική απόδοση σχεδόν 5%.

Στον κλάδο των μεταφορών, η Aegean Airlines εμφανίζει μεγαλύτερη ανθεκτικότητα από τον ευρωπαϊκό δείκτη, με μικρότερη πτώση από την αρχή του έτους (-7,9% έναντι -9,94%), παρά το γεγονός ότι διαπραγματεύεται με premium 15% σε όρους P/E έναντι των ανταγωνιστών της.

Η Τιτάν διαπραγματεύεται με έκπτωση που αγγίζει το 51% σε όρους Ρ/Ε για το 2026, με τη μερισματική της απόδοση να κινείται στο 2,6% για τη φετινή χρήση ενώ εκτιμάται στο 2,9% για το 2027 και στο 3,3% για το 2028.

Στο 14% υπολογίζεται το discount της Lamda Development έναντι των ευρωπαϊκών εταιρειών real estate ενώ η ΔΕΗ διαπραγματεύεται με premium κοντά στο 17% έναντι του ευρωπαϊκού κλάδου εταιρειών κοινής ωφέλειας.

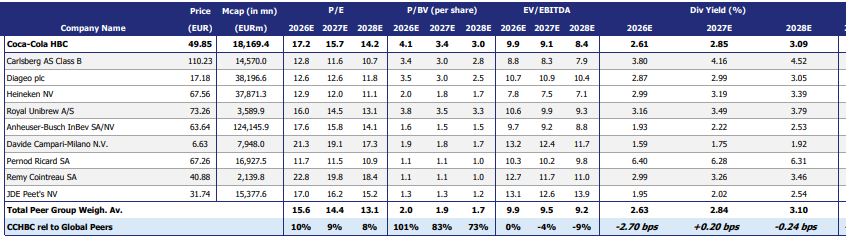

Η Coca Cola HBC διαπραγματεύεται με premium 10% έναντι των παγκόσμιων ανταγωνιστών της σε όρους Ρ/Ε για τη φετινή χρήση, με τη μερισματική της απόδοση να κινείται στο 2,6% για το 2026, στο 2,85% για το 2027 και στο 3,09% για το 2028.

Οσον αφορά στο ΔΑΑ, αποτιμάται με «έκπτωση» περί το 7% σε όρους P/E έναντι των ευρωπαϊκών αεροδρομίων, με η μερισματική του απόδοση να υπολογίζεται στο 6,03% για φέτος, στο 6,2% για το 2027 και στο 6,4% για το 2028.