Aegean-Autohellas: Tα δυνατά και αδύνατα σημεία των μετοχών

Πού στηρίζονται οι θετικές εκτιμήσεις για την πορεία τους στην αρχή της φετινής χρονιάς. H εξέλιξη της απόδοσης στο ταμπλό του ΧΑ, οι αποτιμήσεις και τα τεχνικά διαγράμματα.

Οι μετοχές της Aegean Airlines και της Autohellas παρουσιάζουν μικρότερες επιδόσεις από την αγορά το τελευταίο δωδεκάμηνο. Με +10% η Αegean Airlines και -4% η Αutohellas υποαποδίδουν στην περίοδο των 52 εβδομάδων έναντι του Γενικού Δείκτη (που σημειώνει απόδοση +39%).

Από τις αρχές, όμως, του 2025, η Αegean Airlines κινείται κοντά στα 13 ευρώ και με απόδοση +26%, ενώ η Αutohellas προσεγγίζει τα 11,5 ευρώ με +13%, όταν η απόδοση του Γενικού Δείκτη διαμορφώνεται στο +27%.

Για την Αutohellas, το 2025 αναμένεται να είναι το τέταρτο οικονομικό έτος υψηλών επιδόσεων, παρά την όποια πίεση στις τιμές βραχυχρόνιας μίσθωσης αυτοκινήτων (Rent a Car) λόγω του υψηλού ανταγωνισμού και της αυξημένης διαθεσιμότητας οχημάτων.

Στην τηλεδιάσκεψη με τους αναλυτές, ο CEO είχε προβλέψει περαιτέρω ενίσχυση των τουριστικών μεγεθών, με τις εκτιμήσεις να παραπέμπουν σε αύξηση των αφίξεων σε ποσοστό 5%-7%. Αυτό αναμένεται να διαδραματίσει σημαντικό ρόλο στη ζήτηση βραχυχρόνιων ενοικιάσεων, έναν κλάδο στον οποίο το 2024 η Αutohellas διατήρησε την ηγετική της θέση στην ελληνική αγορά, καταγράφοντας αύξηση τόσο των ημερών ενοικίασης όσο και των συνολικών εσόδων.

Σε ό,τι αφορά τον κλάδο των μακροχρόνιων μισθώσεων (leasing), η αυξημένη προτίμηση των επιχειρήσεων και των επαγγελματιών προς αυτή τη λύση μετακίνησης προβλέπεται να συνεχιστεί και το 2025. Η Eurobank Equities έχει σύσταση «Αγορά» για τη μετοχή με τιμή-στόχο τα €14,6. H τιμή-στόχος για τη μετοχή της Αutohellas που δίνει η Euroxx στην τελευταία της έκθεση είναι στα 18,2 ευρώ με σύσταση overweight, ενώ ο τίτλος τελεί υπό διαπραγμάτευση με φθηνούς πολλαπλασιαστές και υψηλό discount έναντι των διεθνών ανταγωνιστών της εταιρείας.

Για την Aegean Airlines, o κύκλος εργασιών του ομίλου το πρώτο τρίμηνο ανήλθε σε €306,0 εκατ., αυξημένος κατά 14% σε σύγκριση με το πρώτο τρίμηνο του 2024. Tα EBITDA διαμορφώθηκαν σε €43,8 εκατ., σημειώνοντας αύξηση 32% και καταγράφοντας την υψηλότερη επίδοση EBITDA που έχει επιτύχει ο όμιλος σε πρώτο τρίμηνο στην ιστορία του. Η λειτουργική βελτίωση αποτυπώθηκε και σε επίπεδο EBIT, με τον περιορισμό των ζημιών σε €2,6 εκατ. από €7,2 εκατ. το πρώτο τρίμηνο του 2024.

Οι ζημίες μετά από φόρους μειώθηκαν στα €6,6 εκατ. έναντι €21 εκατ. το 2024. Πέραν της βελτίωσης της λειτουργικής κερδοφορίας υπήρξε και θετική συνεισφορά στο πρώτο τρίμηνο από τη μεταβολή στην ισοτιμία του δολαρίου στην αποτίμηση των μελλοντικών υποχρεώσεων καταβολών για μισθώσεις αεροσκαφών.

Ο όμιλος διαθέτει ισχυρή ρευστότητα με συνολικά διαθέσιμα €796 εκατ., μετά και την παραλαβή ενός νέου αεροσκάφους Α320neo που χρηματοδοτήθηκε με ίδια διαθέσιμα τον Μάρτιο 2025. H Optima Bank την περιλαμβάνει στη λίστα παρακολούθησής της με τιμή-στόχο τα €14,70, η Euroxx Χρηματιστηριακή επαναλαμβάνει τη θετική της άποψη με τιμή-στόχο στα 15,5 ευρώ ανά μετοχή, ενώ η Barclays χαρακτήρισε την Aegean Αirlines μια ασυνήθιστα καλή αεροπορική εταιρεία και η σύστασή της είναι για «Overweight» και θέτει ως νέα τιμή-στόχο τα 16 ευρώ και περιθώριο ανόδου 25%.

Η τεχνική ανάλυση των μετοχών

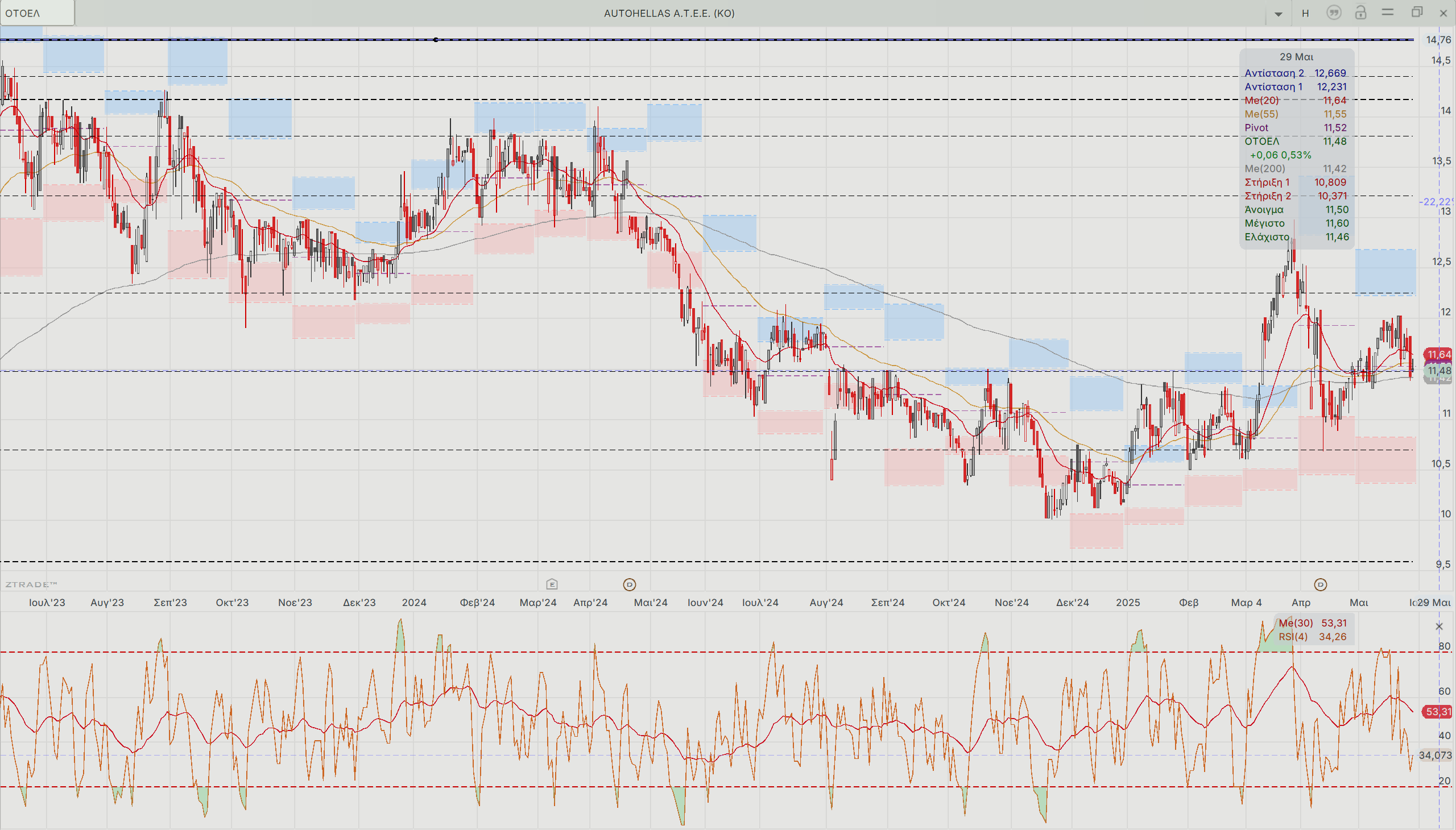

Οι μετοχές της Autοhellas εμφανίζουν και πάλι έντονο επενδυτικό ενδιαφέρον, καθώς βρίσκεται στην προσπάθεια διάσπασης της ισχυρής ζώνης αντίστασης στα 12 ευρώ. Οι αποτιμήσεις σε θεμελιώδεις όρους είναι ελκυστικές. Η πτώση από το επίπεδο των 12,10 στα 10 ευρώ πέρυσι το Νοέμβριο είχε επιφέρει και αύξηση του discount έναντι των ομοειδών εταιρειών και πλέον η τιμή με ιδιαίτερη σημασία για τη μετοχή είναι τα 11 ευρώ.

Το διάγραμμα της Autοhellas

Σε τεχνικούς όρους, η τιμή της παραμένει υψηλότερα από τον εκθετικό κινητό μέσο όρο των 200 ημερών (ΕΚΜΟ 200 ημερών) και έχει ξεπεράσει με επιτυχία τον ΕΚΜΟ των 55 ημερών. Αν η τάση αυτή συνεχιστεί, σύντομα οι επενδυτές θα δουν και τα 12 ευρώ στη μετοχή. Η επόμενη ισχυρότατη στήριξη είναι στα 10 με 10,30 ευρώ, ενώ θετικό σινιάλο θα είναι η άμεση επιστροφή πάνω από τα 12 ευρώ.

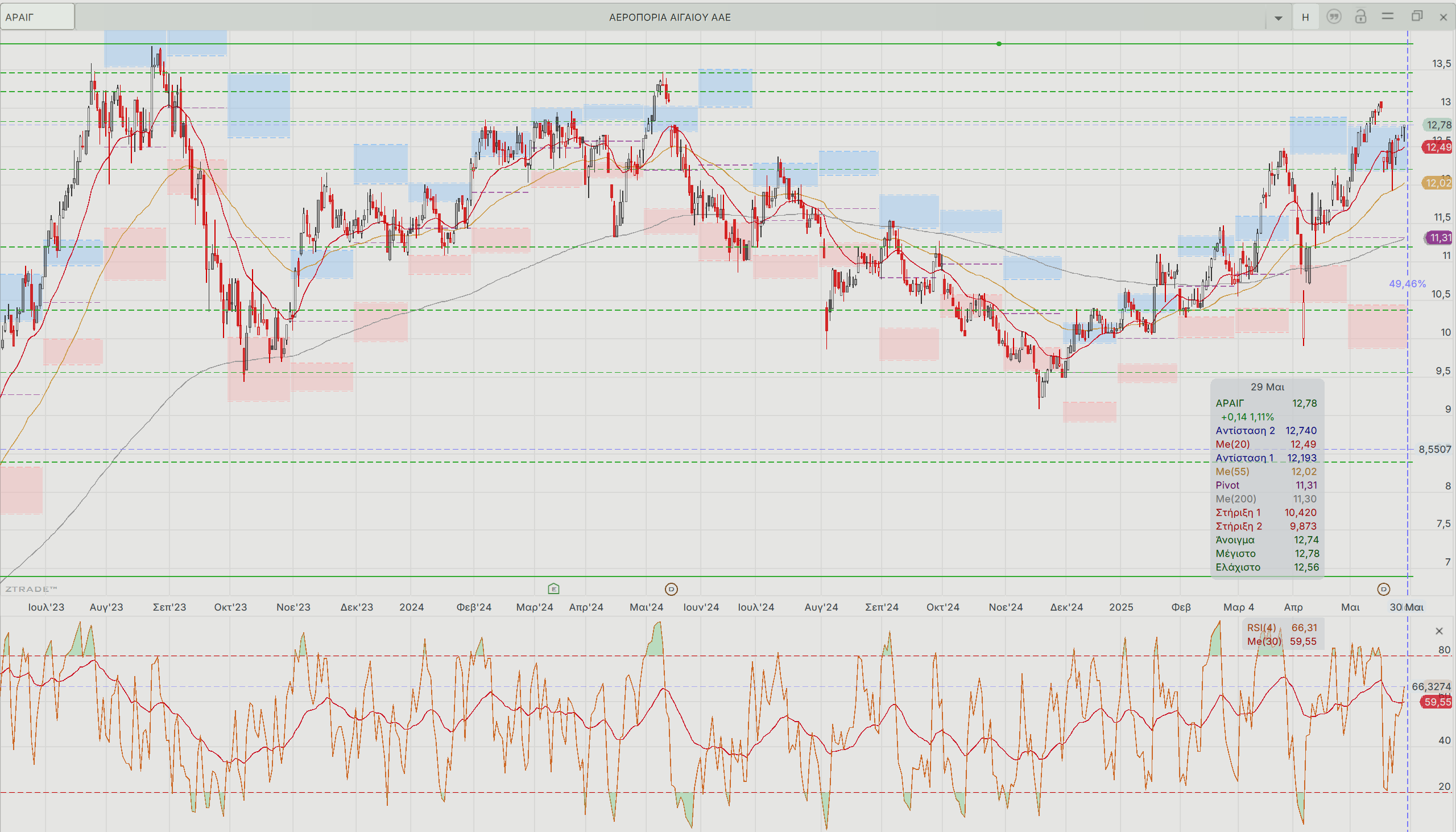

To διάγραμμα της Aegean

Η τεχνική εικόνα της Aegean Airlines, από την πλευρά της, φαίνεται να προηγείται χρονικά μερικές εβδομάδες της Αutohellas, με ανοδικό βηματισμό. Η αντίσταση για τη μετοχή ήταν τα 12,20 ευρώ, καθώς η τιμή της βρίσκει στήριξη στο ημερήσιο διάγραμμα του ΕΚΜΟ των 55 παρατηρήσεων τα 12 ευρώ με ανοδική κλίση.

Τα επίπεδα 11,90-12 ευρώ και 11,20 ευρώ περίπου είναι οι στηρίξεις στην τρέχουσα ανοδική διαδρομή της μετοχής. Ο πρώτος ανοδικός στόχος τα 13,20 με 13,50 ευρώ και έπειτα τα 13,80 ευρώ.

* Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.