Ποιες εισηγμένες ψηφίζουν οι ξένοι με βάση τα κέρδη ανά μετοχή

Τα θετικά σινιάλα μετά τις εκλογές και οι τίτλοι που πριμοδοτούνται στις αναλύσεις των ξένων οίκων. Η εικόνα στις τάξεις των blue chips και των ελληνικών τραπεζών.

Θετικά σινιάλα στέλνουν οι ξένοι οίκοι για τις ελληνικές μετοχές μετά την πρώτη εκλογική διαδικασία, παρότι δεν βγήκε κυβέρνηση από την πρώτη Κυριακή.

Η σχετική βεβαιότητα που διακατέχει τους ξένους διαχειριστές και αναλυτές ότι στις 25 Ιουνίου η χώρα θα έχει νέα σταθερή κυβέρνηση δίνει πόντους για συνέχιση της υπεραπόδοσης της εγχώριας αγοράς. Το στοιχείο, ωστόσο, που δίνει σαφές προβάδισμα στις ελληνικές μετοχές είναι οι θετικές αναθεωρήσεις στα κέρδη ανά μετοχή τους τελευταίους δώδεκα, τρεις, αλλά και ένα μήνα.

Οι ελληνικές μετοχές συνεχίζουν… ακάθεκτες την πορεία τους στο Χ.Α., με +33% από τις αρχές του έτους, βρίσκοντας μάλιστα και καταλύτη στο αποτέλεσμα των πρόσφατων εθνικών εκλογών. Οι αποτιμήσεις των ελληνικών μετοχών είναι σύμμαχος για την υπεραπόδοσή τους τους επόμενους μήνες, ενώ οι θετικές αναθεωρήσεις των κερδών ανά μετοχή είναι το… κερασάκι στην τούρτα. Συνεπώς, η σχέση κινδύνου και απόδοσης δείχνει θετική, δεδομένων των ακόμη συμπιεσμένων αποτιμήσεων, ιδίως ενόψει της συνεχιζόμενης βελτίωσης των θεμελιωδών θέσεων και της πιθανής επιστροφής της Ελλάδας σε καθεστώς επενδυτικής βαθμίδας στα τέλη του 2023 ή στο πρώτο εξάμηνο του 2024.

Δεν είναι άλλωστε τυχαίο ότι πολύ πρόσφατα, και μετά τις εκλογές, αν έχει κάποια σημασία, οι αμερικανικές επενδυτικές τράπεζες Goldman Sachs και Morgan Stanley εκτιμούν ότι η εγχώρια αγορά είναι η κορυφαία τους επιλογή από την αναδυόμενη Ευρώπη, ενώ ειδικά οι ελληνικές τράπεζες διαθέτουν από τα ισχυρότερα stories εντός της Ευρωζώνης για τα επόμενα έτη.

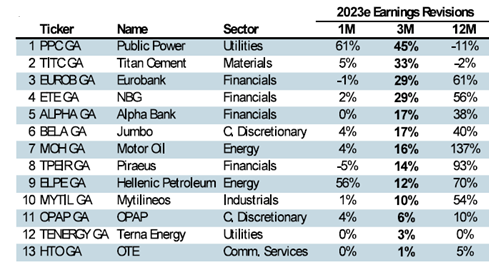

Οι αναθεωρήσεις στα κέρδη ανά μετοχή των μη τραπεζικών μετοχών

Από τις πιο σημαντικές παραμέτρους για τη θετική πορεία μιας μετοχικής αγοράς είναι οι αναθεωρήσεις των κερδών ανά μετοχή.

Το τελευταίο χρονικό διάστημα, οι πιο κερδισμένες μετοχές σε όρους αναθεώρησης των κερδών ανά μετοχή είναι οι τίτλοι της ΔΕΗ και της HelleniQ Energy (πρώην Ελληνικά Πετρέλαια), με +61% αύξηση στα κέρδη ανά μετοχή για φέτος και +56% αντίστοιχα για τον τίτλο των ΕΛ.ΠΕ. Δεν είναι τυχαίο ότι η μετοχή της ΔΕΗ είναι πρωταγωνίστρια στο ταμπλό του ΧΑ με απόδοση της τάξεως του +26%.

Ο τίτλος των ΕΛ.ΠΕ., που επίσης σημειώνει ισχυρή άνοδο στις αναθεωρήσεις για τα κέρδη ανά μετοχή, σημειώνει παραπλήσια κέρδη που δεν ξεπερνούν την αγορά για την ώρα.

Η μετοχή της Mytilineos, που το τελευταίο δωδεκάμηνο οι αναθεωρήσεις για τα κέρδη φτάνουν το 54%, η πορεία της μετοχής είναι +72% αλλά και +45% από τις αρχές τους έτους.

Για την Jumbo, το τελευταίο έτος οι αναθεωρήσεις του τελευταίου έτους κινούνται με +40% και η απόδοση ξεπερνά το 40% το τελευταίο έτος. Αντίθετα, το πιο «σφικτό» outlook στις αναθεωρήσεις του ΟΤΕ μπορεί να έχει παίξει τον ρόλο του για την πορεία υποαπόδοσης της μετοχής στο ταμπλό του ΧΑ. Ο τίτλος του ΟΤΕ υποαποδίδει με αρνητική απόδοση -18% το τελευταίο ένα έτος και -2% από τις αρχές του 2023.

Για τη Motor Oil, με θετικές αναθεωρήσεις +137% το τελευταίο έτος, η μετοχή υπεραποδίδει με +50% για το ίδιο χρονικό διάστημα.

Οι αναθεωρήσεις στα κέρδη ανά μετοχή των τραπεζικών μετοχών

Οι ελληνικές τράπεζες τείνουν να έχουν υψηλότερη έκθεση σε δάνεια που εξασφαλίζονται εμπράγματα από μια μέση ευρωπαϊκή τράπεζα και τα μη εξυπηρετούμενα δάνεια με εμπράγματες εξασφαλίσεις καλύπτονται κατά 41% περίπου, με προβλέψεις που προστατεύουν από τους κινδύνους απομείωσης. Είναι σημαντικό ότι σε αντίθεση με την ευρύτερη Ευρώπη, όπου οι τιμές έχουν πιεστεί το τελευταίο διάστημα, οι τιμές στα εμπορικά ακίνητα (CRE) στην Ελλάδα έχουν αποδειχθεί ανθεκτικές κατά το τελευταίο έτος.

Η δυναμική των κερδών αποτελεί ισχυρό καταλύτη για τις μετοχές κατά τη διάρκεια των τελευταίων τριμήνων. Οι αναλυτές των τραπεζών προβλέπουν ότι τα καθαρά έσοδα από τόκους θα κορυφωθούν υψηλότερα το πρώτο εξάμηνο, γεγονός που θα μπορούσε να στηρίξει τις αποτιμήσεις.

Το τελευταίο 12μηνο, για τη Eurobank οι αναθεωρήσεις των κερδών έχουν αυξηθεί +61%, για την Τράπεζα Πειραιώς +93%, για την Εθνική Τράπεζα +56% και τέλος για την Alpha Βank +38%. Η σειρά απόδοσης των μετοχών το τελευταίο έτος προσομοιάζει τα ποσοστά αναθεώρησης των κερδών ανά μετοχή. Κατά μέσο όσο, οι αναλυτές έχουν αυξήσει σημαντικά, κατά μέσο όρο 50%, τα καθαρά κέρδη του 2023. Η αύξηση του κόστους των καταθέσεων έχει περιορισμένο κόστος, μέχρι στιγμής, καθώς οι καταθέτες περιμένουν την κορύφωση των επιτοκίων.

Στον αντίποδα, οι αυξήσεις των επιτοκίων, η αναπροσαρμογή των δανειακών βιβλίων και η μετατόπιση προς τις προθεσμιακές καταθέσεις των πελατών, πιθανότατα, θα στοιχίσουν στην τελική γραμμή των ελληνικών τραπεζών και πιθανόν να ανατραπεί η δυναμική των NII. Ως εκ τούτου, τα καθαρά κέρδη θα μπορούσαν να μείνουν στάσιμα ή και να μειωθούν το 2024 μετά από αύξηση του 2023. Για τις ελληνικές τράπεζες, η μέση αποδοτικότητα των ενσώματων ιδίων κεφαλαίων (RοTE) θα αυξηθεί στο 12%/10% το 2023.2024 από 8% το 2022, με περαιτέρω βελτίωση του μέσου δείκτη κεφαλαίων CET1 σε 14,6%/15,4% από 13,7% το 2022.