Το μεγάλο στοίχημα για το Χρηματιστήριο

Πόσο ανθεκτικές δείχνουν τώρα οι εισηγμένες εταιρείες. Πού εστιάζουν οι αναλυτές και ποια σενάρια εξετάζουν για τη συνέχεια μπροστά από ένα δύσκολο χειμώνα. Μπαλαντέρ η πορεία του ελληνικού ΑΕΠ και οι... εκλογές.

Σε μια περίοδο όπου οι τιμές των μετοχών επηρεάζονται, σε βραχυπρόθεσμο χρονικό ορίζοντα, έντονα από τις ειδήσεις που έρχονται από τον πληθωρισμό, τα επιτόκια και το φυσικό αέριο, οι αναλυτές θεωρούν ότι οι αποτιμήσεις των εισηγμένων εταιρειών… βγάζουν μάτια και πως θα μπορούσαν να αποφέρουν σημαντικές αποδόσεις στους… τολμηρούς που θα τις αγοράσουν υπό έναν όρο: η ελληνική οικονομία να καταφέρει να σημειώσει θετικούς ρυθμούς ανάπτυξης και μέσα στο 2023.

Πολλοί φοβούνται ότι κάτι τέτοιο δεν θα γίνει, λόγω των μεγάλων διεθνών οικονομικών ζητημάτων, αλλά και εξ αιτίας της πολιτικής αβεβαιότητας που αναμένεται να επικρατήσει, τουλάχιστον κατά το πρώτο εξάμηνο της επόμενης χρονιάς.

Αρκετοί άλλοι, ωστόσο, πιστεύουν ότι για σειρά από λόγους η ελληνική οικονομία -παρά τις αναταράξεις που αναμένονται τους επόμενους μήνες- μπορεί να υπεραποδώσει το 2023 -όπως κάνει και φέτος- έναντι των ευρωπαϊκών, καταγράφοντας αξιοσημείωτο θετικό ρυθμό ανάπτυξης.

Ευρεία σειρά σεναρίων για το πώς θα μπορούσαν να εξελιχθούν τα πράγματα κατά τη διάρκεια του προσεχούς χειμώνα επεξεργάζονται εισηγμένες εταιρείες, σε μια προσπάθειά τους να περιορίσουν τις πιθανολογούμενες συνέπειες από την επερχόμενη όξυνση της ενεργειακής κρίσης.

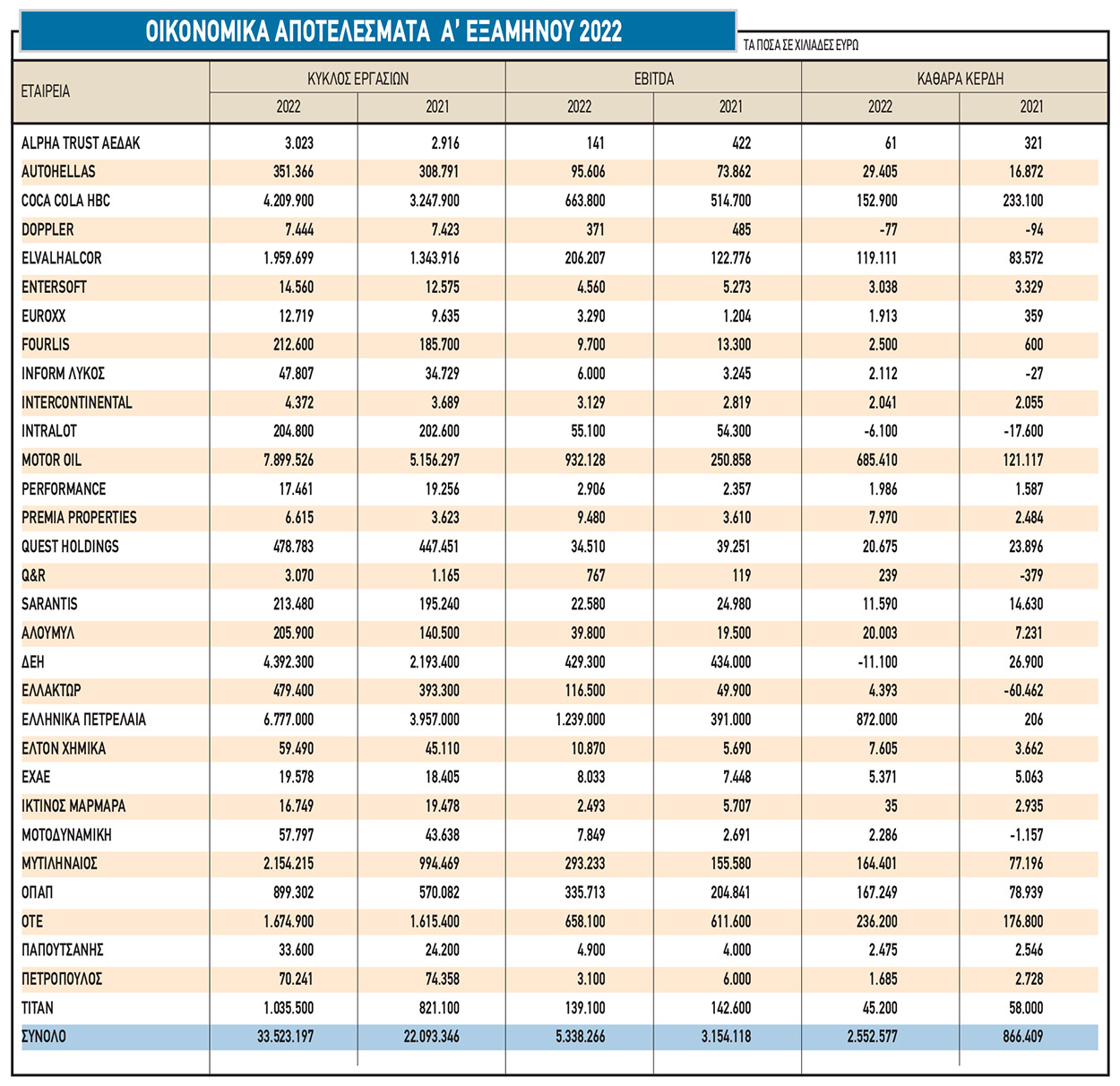

Το ευχάριστο είναι ότι οι περισσότερες από αυτές προέρχονται από περίοδο υψηλής κερδοφορίας (από τις αρχές του 2021 έως σήμερα), διαθέτουν ισχυρή ρευστότητα και πρόσβαση σε πρόσθετο τραπεζικό δανεισμό, από τη στιγμή που θα υπάρξει σχετική ανάγκη. Ενθαρρυντικό επίσης είναι το στοιχείο ότι η εγχώρια ζήτηση εξακολουθεί μέχρι σήμερα να διατηρείται σε ικανοποιητικά επίπεδα (ωθούμενη από την πορεία του ΑΕΠ που έκλεισε με +7,8% στο εξάμηνο, έναντι +3,9% στην Ευρωζώνη) κόντρα στην επιδείνωση των προσδοκιών και στις παρενέργειες από την αύξηση του πληθωρισμού και του ενεργειακού κόστους.

Οι μετοχές στο ταμπλό του Χ.Α. διαπραγματεύονται με πολύ ελκυστικούς δείκτες (π.χ. αρκετές φορές μονοψήφια P/E, ακόμη και με βάση τα κέρδη μόνο του πρώτου εξαμήνου!) και όλα αυτά όταν το ευρώ έχει υποχωρήσει δραστικά έναντι του δολαρίου, καθιστώντας τις αποτιμήσεις των ελληνικών εταιρειών ακόμη πιο φθηνές για τους Αμερικανούς επενδυτές. Δηλαδή, αν ο Γενικός Δείκτης καταγράφει απώλειες της τάξεως του 7% από την αρχή του έτους, σε όρους δολαριακούς οι τιμές τους είναι περίπου 15% φτηνότερες.

Η δύσκολη συνέχεια

Ωστόσο, όλα δείχνουν πως από το φθινόπωρο και μετά θα ξεκινήσει μια τάση αποκλιμάκωσης της κερδοφορίας, κυρίως για τους παρακάτω λόγους:

- Τα κέρδη του πρώτου εξαμήνου σε αρκετούς κλάδους κινήθηκαν σε εξαιρετικά υψηλά επίπεδα, λόγω της ανόδου των τιμών των πρώτων υλών και της ύπαρξης αποθεμάτων χαμηλού κόστους. Ωστόσο, από τον Μάιο έως σήμερα οι τιμές των πρώτων υλών έχουν μειωθεί περίπου κατά 30%, συρρικνώνοντας τα περιθώρια μικτού κέρδους.

- Λόγω της νέας αύξησης του ενεργειακού κόστους που σημειώθηκε μέσα στο καλοκαίρι και που επιδρά συνήθως με χρονική υστέρηση ενός μήνα στο κόστος των εταιρειών. Έτσι, αν δεν δούμε την τιμή του φυσικού αερίου να αποκλιμακώνεται δραστικά, τότε οι εταιρείες θα κληθούν να αντιμετωπίσουν ακριβότερο κόστος ενέργειας από αυτό του πρώτου εξαμήνου. Παράλληλα, υπάρχει πάντα ανοιχτό το ενδεχόμενο αναγκαστικής διακοπής λειτουργίας κάποιων μονάδων στην Ευρώπη για κάποιο χρονικό διάστημα το χειμώνα λόγω ενεργειακής ανεπάρκειας. Σε μια τέτοια περίπτωση, οι εισηγμένες εταιρείες θα επηρεαστούν αρνητικά, είτε είναι αυτές που θα διακόψουν τη λειτουργία τους, είτε είναι κάποιοι από τους πελάτες τους στο εξωτερικό.

- Είναι ορατό το ενδεχόμενο έκτακτης φορολόγησης στα διυλιστήρια, εξέλιξη που θα ψαλιδίσει τις κερδοφορίες των Ελληνικών Πετρελαίων και της Motor Oil.

- Πάντα υπάρχει σε αρκετούς κλάδους ο κίνδυνος της μείωσης της εγχώριας ζήτησης και των εξαγωγών μέσα στο 2023 σε περίπτωση που η Ευρώπη δεν βρει πειστικές απαντήσεις απέναντι στο ενεργειακό πρόβλημα.

Ενδεικτικά, η Fitch αναμένει ότι η οικονομία της Ευρωζώνης θα συρρικνωθεί κατά 0,1% το 2023 -με τον γνωστό οίκο να μειώνει την πρόβλεψή του κατά 2,2 ποσοστιαίες μονάδες από τον Ιούνιο, αντανακλώντας τον αντίκτυπο της κρίσης φυσικού αερίου. Προς την ίδια κατεύθυνση κινούνται και τα μηνύματα των στελεχών των ελληνικών εξαγωγικών επιχειρήσεων που διαπιστώνουν κάμψη της ζήτησης στην Ευρώπη σε κλάδους όπως για παράδειγμα η ένδυση.

Παρ’ όλα αυτά, όλα δείχνουν ότι οι κερδοφορίες θα διατηρηθούν στο σύνολο της φετινής χρονιάς σε σαφώς ικανοποιητικά επίπεδα, υψηλότερα -όπως δείχνουν τα πράγματα- από τα αντίστοιχα περυσινά και ακόμη περισσότερα σε σύγκριση με το προπανδημικό 2019.

Το κρίσιμο σημείο

Σε μια περίοδο έντονης αβεβαιότητας στη διεθνή οικονομική σκηνή, όπου το ενδιαφέρον εστιάζεται στο πώς τελικά θα εξελιχθούν φέτος τα πράγματα στο ενεργειακό-γεωπολιτικό μέτωπο, το κρίσιμο σημείο για το Χ.Α. εντοπίζεται στο αν τελικά η ελληνική οικονομία έχει τις προϋποθέσεις να υπεραποδώσει έναντι των άλλων ευρωπαϊκών χωρών και να καταφέρει να ανεβάσει το ΑΕΠ της μέσα στο 2023.

To μεγάλο πρόβλημα για τις αποτιμήσεις των μετοχών σε μεσοπρόθεσμη βάση δεν είναι ούτε η ταχεία άνοδος των επιτοκίων -το… αρνητικό σενάριο τα θέλει να επανέρχονται σε «λογικά» επίπεδα, γιατί το μηδενικό ή αρνητικό Euribor δεν το λες και κανονικότητα- ούτε από μόνη της η εμφάνιση του πληθωρισμού, σε περίπτωση που οι επιχειρήσεις θα καταφέρνουν να περάσουν στις τιμές τις αυξημένες επιβαρύνσεις κόστους.

Αντίθετα, ο φόβος έγκειται στο αν ο συνδυασμός πληθωρισμού και επιτοκίων οδηγήσει την ευρωπαϊκή και την ελληνική σε ύφεση, η οποία μάλιστα θα διαρκέσει για μεγάλο χρονικό διάστημα.

Παράγοντες της εγχώριας αγοράς εκφράζουν στο συγκεκριμένο πεδίο τη συγκρατημένη αισιοδοξία τους, τουλάχιστον σε ό,τι αφορά την Ελλάδα. Ιδιοκτήτης εισηγμένης εταιρείας εκτιμά ότι με βάση τα μέχρι τώρα δεδομένα και αν δεν συμβεί κάποιο ιδιαίτερα ακραίο σενάριο στη διεθνή οικονομική σκηνή, η Ελλάδα θα μπορέσει να γράψει θετικό ΑΕΠ πάνω από 5% φέτος και στο 1,5%-3% το επόμενο έτος. Μάλιστα, αποδίδει την εκτίμησή του σε στοιχεία όπως η υψηλότερη βάση εκκίνησης της χρονιάς (carry over), τα κονδύλια του Ταμείου Ανάκαμψης, αλλά και μια σειρά επενδύσεων που είτε έχουν ξεκινήσει, είτε κάτι τέτοιο πρόκειται να γίνει σύντομα.

«Επενδύσεις που έχουν ήδη ξεκινήσει, στη χειρότερη περίπτωση αναβάλλονται για κάποιο περιορισμένο χρονικό διάστημα και συνεχίζονται μετά. Σε μια τέτοια περίπτωση θα μιλάμε όχι για απώλεια ζήτησης, αλλά για χρονική μεταφορά της. Πάντως, μέχρι τώρα δεν έχω παρατηρήσει τις μεγάλες εταιρείες να μεταβάλλουν τη συμπεριφορά τους εξαιτίας της συγκυρίας. Δεν σταμάτησαν οι εξαγορές, δεν διακόπηκαν συζητήσεις για deals, δεν παρατηρήθηκε πτώση στην αγορά των ακινήτων. Οι περισσότεροι θεωρούν τις επιπτώσεις που υπάρξουν βραχυμεσοπρόθεσμης διάρκειας και όχι μακροπρόθεσμης. Αυτό βέβαια δεν αποκλείει το γεγονός να δούμε αλλαγή στάσης σε κάποια μελλοντική στιγμή», αναφέρει χαρακτηριστικά.

Από την πλευρά τους, τραπεζικοί κύκλοι διαψεύδουν φήμες που μιλούσαν για έξαρση των μη εξυπηρετούμενων δανείων εξαιτίας των πληθωριστικών πιέσεων και αναφέρονται στις αντοχές που έχει επιδείξει -και ελπίζουν πως θα συνεχίσει να επιδεικνύει- η ελληνική οικονομία. «Ο πληθωρισμός δεν θα αποδειχτεί μεγάλο πρόβλημα για την οικονομία μας, αν η Ελλάδα αποφύγει τελικά την ύφεση, δηλαδή το αρνητικό ΑΕΠ. Έχει πολλές πιθανότητες να πετύχει κάτι τέτοιο», συμπληρώνουν.

Μακροπρόθεσμα οφέλη

Από τη στιγμή που το ελληνικό ΑΕΠ διατηρηθεί σε θετικό έδαφος μέσα στο 2023, θα μιλάμε για μια ουσιαστική αποκλιμάκωση του δείκτη δημοσίου χρέους, η οποία σε διαφορετική περίπτωση θα απαιτούσε την πάροδο 10 ή και παραπάνω ετών αναπτυξιακής πορείας!

Ειδικότερα, με το ελληνικό ΑΕΠ να κλείνει φέτος κοντά στο +5% σε σταθερές τιμές και γύρω στο 14% σε τρέχουσες, ο δείκτης «δημόσιο χρέος προς ΑΕΠ» μειώνεται πάνω από 10 ποσοστιαίες μονάδες έως το τέλος του έτους, καθοδική τάση που θα συνεχιστεί με μέσα στο 2023, ιδιαίτερα αν το ελληνικό ΑΕΠ αυξηθεί. Σημείο-κλειδί αποτελεί ότι το ελληνικό δημόσιο χρέος είναι μακροπρόθεσμο και σε μεγάλο βαθμό συνοδευόμενο από σταθερά και πολύ χαμηλά επιτόκια (μέσο κόστος κοντά στο 1,5%).

Ένα δεύτερο μακροπρόθεσμο όφελος για την ελληνική οικονομία προκύπτει από την πορεία απεξάρτησης της Ευρώπης από το ρωσικό φυσικό αέριο, μέσα από την ανάπτυξη των εγχώριων Ανανεώσιμων Πηγών Ενέργειας, των επενδύσεων που προβλέπεται να υλοποιηθούν (π.χ. υποθαλάσσια διασύνδεση με Αίγυπτο) και της γεωστρατηγικής αναβάθμισης της χώρας.